Ключевая ставка снижается, а ставки по депозитам падают вслед за ней. Как в таких условиях защитить свои сбережения от инфляции и найти источник дохода, превосходящий банковские проценты? Этот вопрос волнует многих инвесторов сегодня.

Если вас интересуют другие аналитические и информационные материалы от банка "ЦентроКредит", смотрите их на нашем сайте в информационном разделе или на нашем сайте "Мир успешных инвестиций" на Яндекс.сайт.

Почему депозиты теряют привлекательность?

Деньги постепенно обесцениваются. В условиях, когда государство активно поддерживает экономику, накачивая ее ликвидностью, реальная доходность по классическим вкладам стремится к нулю. Риски роста инфляции становятся ощутимее, а введение налога на доход от депозитов для крупных сумм окончательно подрывает их рентабельность как инструмента сбережения.

Мы начинаем серию публикаций, посвященных современным и доступным способам сохранения и приумножения капитала. Со временем вы сможете научиться формировать инвестиционные портфели, а сегодня разберем инструмент, который по надежности сравним с банковским вкладом, но при этом способен приносить более высокий доход. Речь пойдет о том, как можно получать до 7,28% годовых в то время, как банки предлагают лишь около 4,8%. Познакомимся с облигациями федерального займа (ОФЗ).

Что такое ОФЗ?

Облигация федерального займа (ОФЗ) – это долговая ценная бумага, выпускаемая Министерством финансов РФ для привлечения денежных средств в государственный бюджет.

История государственных займов в России началась еще при Екатерине II в 1769 году. С тех пор и до 1917 года Российская империя активно занимала деньги как внутри страны, так и за рубежом, заслужив репутацию добросовестного заемщика. Современные ОФЗ являются частью внутреннего государственного долга. Покупая их, вы, по сути, даете деньги в долг государству.

Надежность ОФЗ обеспечена всем имуществом и финансовыми ресурсами государства, включая доходы бюджета и золотовалютные резервы. По уровню риска они сопоставимы с банковскими вкладами, ведь возвратность депозитов также косвенно гарантирована государством через систему страхования вкладов (АСВ). В случае системного кризиса и тот, и другой инструмент опирается на устойчивость экономики страны.

ОФЗ vs Депозит: ключевые отличия

Так в чем же принципиальная разница?

1. Доступность. Вклад часто имеет минимальный порог. Номинал одной ОФЗ обычно составляет 1000 рублей, что позволяет инвестировать практически любую сумму.

2. Формат дохода. По вкладу банк выплачивает проценты. Доход по ОФЗ формируется за счет купонных выплат (аналог процентов), которые обычно происходят раз в полгода, и возможной разницы между ценой покупки и номиналом при погашении.

3. Рыночная природа. Это главное отличие. ОФЗ — это ценная бумага, которая торгуется на бирже. Ее цена может меняться в зависимости от ситуации на рынке. Это позволяет говорить о двух видах доходности: купонной и доходности к погашению. Последняя учитывает и все будущие купоны, и разницу между ценой покупки и номиналом, что дает более полную картину для инвестора, планирующего держать облигацию до конца срока.

Именно доходность к погашению (а не просто размер купона) является ключевым показателем при сравнении ОФЗ с депозитом.

Историческое преимущество ОФЗ

Если проанализировать данные за последние 10 лет, то доходность государственных облигаций (на примере десятилетних бумаг) стабильно превышала средние ставки по банковским депозитам. В кризисные периоды, такие как 2015 год, это преимущество становилось особенно значительным из-за снижения рыночных цен на облигации, что впоследствии давало инвесторам дополнительный доход при погашении по номиналу.

Рассмотрим наглядный пример. Предположим, в 2010 году вы инвестировали 1 000 000 рублей, реинвестируя весь полученный доход каждый год.

- При инвестировании в стратегию на основе ОФЗ к 2021 году ваш капитал вырос бы до 2 086 747 рублей (доход 108,6%).

- При аналогичной стратегии с банковскими депозитами результат составил бы 1 802 486 рублей (доход 80,2%).

Если же ежегодно добавлять к инвестициям по 100 000 рублей, разрыв становится еще больше: 3 615 914 рублей против 3 210 020 рублей в пользу ОФЗ. В этом проявляется сила сложного процента.

Практический подход: с чего начать?

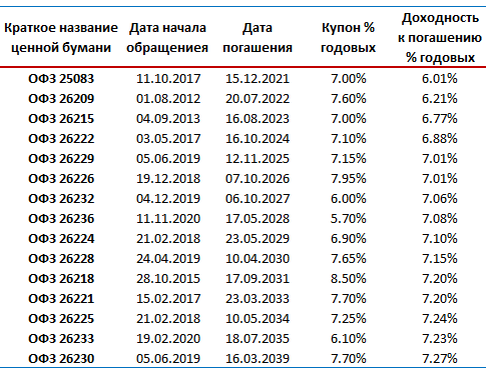

Самая простая стратегия — формирование «лестницы» из облигаций с разными сроками погашения. Например, часть средств, отложенных «на черный день», можно разместить в долгосрочные ОФЗ с высокой доходностью (например, 7,27%), а деньги, предназначенные для конкретной цели через год, — в краткосрочные бумаги (под 6,01%).

Данные на 29.06.2021

На рынке обращается множество выпусков ОФЗ с разными сроками и доходностью. В отличие от банковских депозитов, где ставки по коротким срокам могут быть ниже, для ОФЗ работает классическое правило: чем длиннее срок до погашения, тем выше доходность. Это позволяет эффективно планировать свои финансовые цели.

Как начать инвестировать в ОФЗ?

Для покупки облигаций федерального займа необходим брокерский счет. Его можно открыть дистанционно, в том числе и в банке "ЦентроКредит". После открытия счета вы сможете через торговый терминал покупать и продавать ценные бумаги, в том числе и ОФЗ, формируя собственный инвестиционный портфель.

Итак, Облигации федерального займа — это доступный и надежный инструмент, который может стать достойной альтернативой или дополнением к банковским вкладам, помогая сохранить и приумножить сбережения с доходностью выше среднерыночной.

Задать вопрос нашему специалисту

Открыть дистанционно счет в банке "ЦентроКредит"

ВНИМАНИЕ: Данный материал предоставлен исключительно в информационных целях и не может рассматриваться в качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.