Приветствую всех читателей! В прошлой статье мы обсуждали основы ведения семейного бюджета. Теперь предлагаю сделать следующий важный шаг на пути к финансовой грамотности и поговорить о выборе банка для повседневного обслуживания.

Недавний разговор с подругой, которая активно интересуется темой личных финансов, стал для меня отправной точкой. Она с гордостью рассказала, что открыла вклад на 7000 рублей в Сбербанке под 3% годовых. На мой вопрос, почему именно этот банк, последовал ответ: «Он кажется самым надежным. У меня никогда не было карты другого банка». Это классический пример распространенного заблуждения, и именно поэтому я решил подробно разобрать, какие возможности упускают клиенты, оставаясь верными только одному, пусть и крупнейшему, банку.

С чего начинается финансовый путь

Для многих первым знакомством с банковскими услугами становится зарплатная карта, которую предлагает работодатель. Учитывая, что Сбербанк является лидером по числу клиентов в России, старт часто происходит именно с его продуктов.

Я и сам был таким клиентом. В 2007 году мой университет перечислял стипендию только на карты Сбербанка, а в 2011-м на работе оформили зарплатный проект — снова Сбер. Однако с тех пор многое изменилось. Сегодня у меня осталась лишь одна карта этого банка, и использую я ее исключительно для переводов клиентам, которые тоже являются его клиентами. Моим основным банком сейчас является «Открытие», а «Тинькофф» выполняет роль надежного помощника.

Первый шаг к переменам: знакомство с Тинькофф

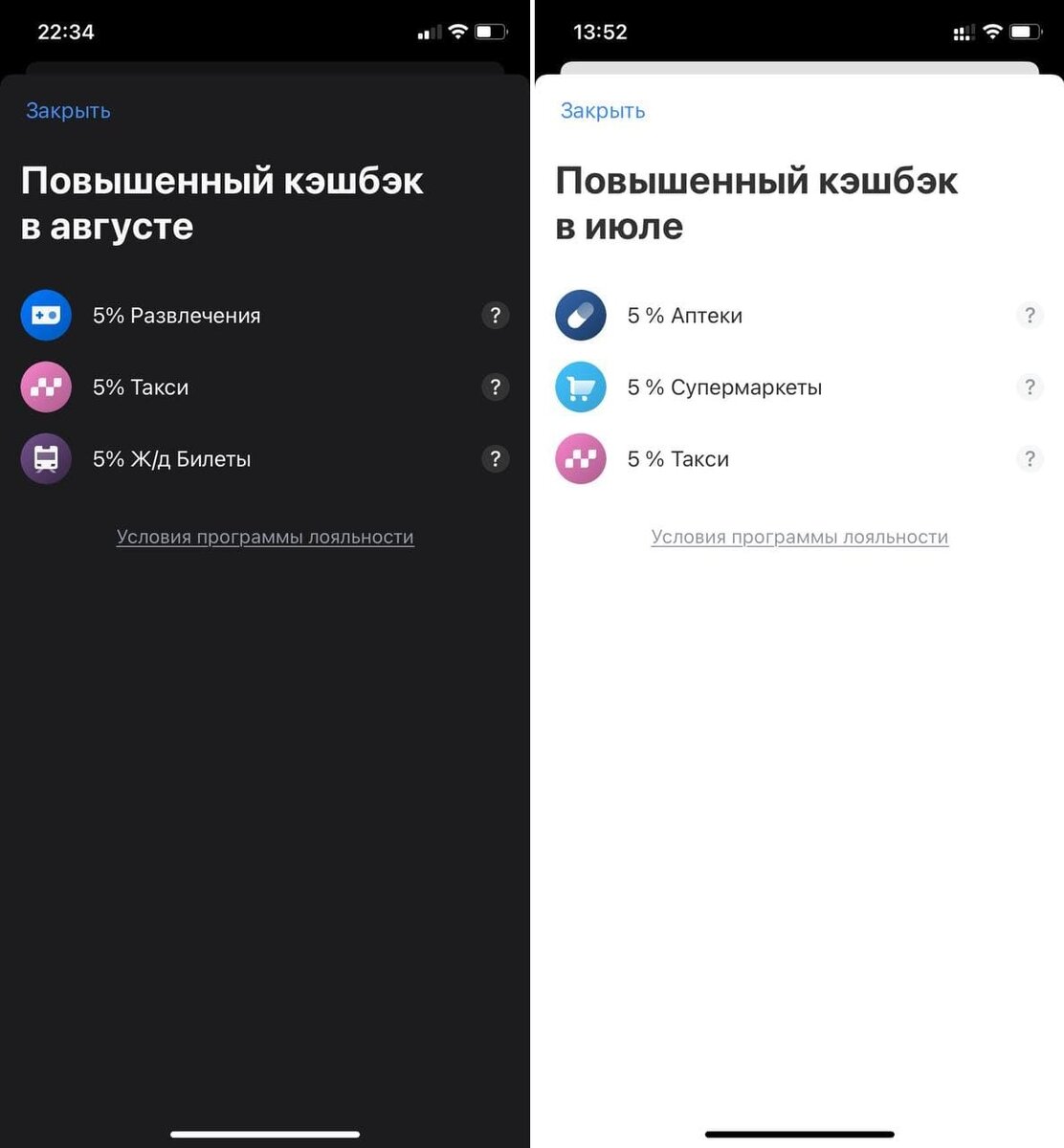

Переломный момент наступил во время визита друга в Калининград. Расплачиваясь в кафе, он настоял на том, чтобы оплатить счет своей картой Тинькофф Black, объяснив это повышенным кешбэком в 5% в категории «Рестораны». Это заинтересовало меня, и я стал подробно расспрашивать об условиях.

Друг перечислил ключевые преимущества: кешбэк (в том числе повышенный на выбранные категории) и процент на остаток по карте. По сравнению с программой лояльности Сбербанка «Спасибо», где кешбэк составлял смешные 0.5% в виде баллов с ограниченными возможностями для траты, это звучало очень заманчиво.

Изучив тариф, я решил оформить карту. Первым шоком стал уровень сервиса: курьер привез мне карту на дом уже через три дня после онлайн-заявки. Для человека, привыкшего к двухнедельному ожиданию и двум визитам в отделение Сбербанка с очередями, это было открытием. В комплекте шел стильный кардхолдер, что лишь подчеркивало внимание к деталям.

Начав пользоваться, я сразу оценил преимущества Тинькофф в сравнении со Сбербанком:

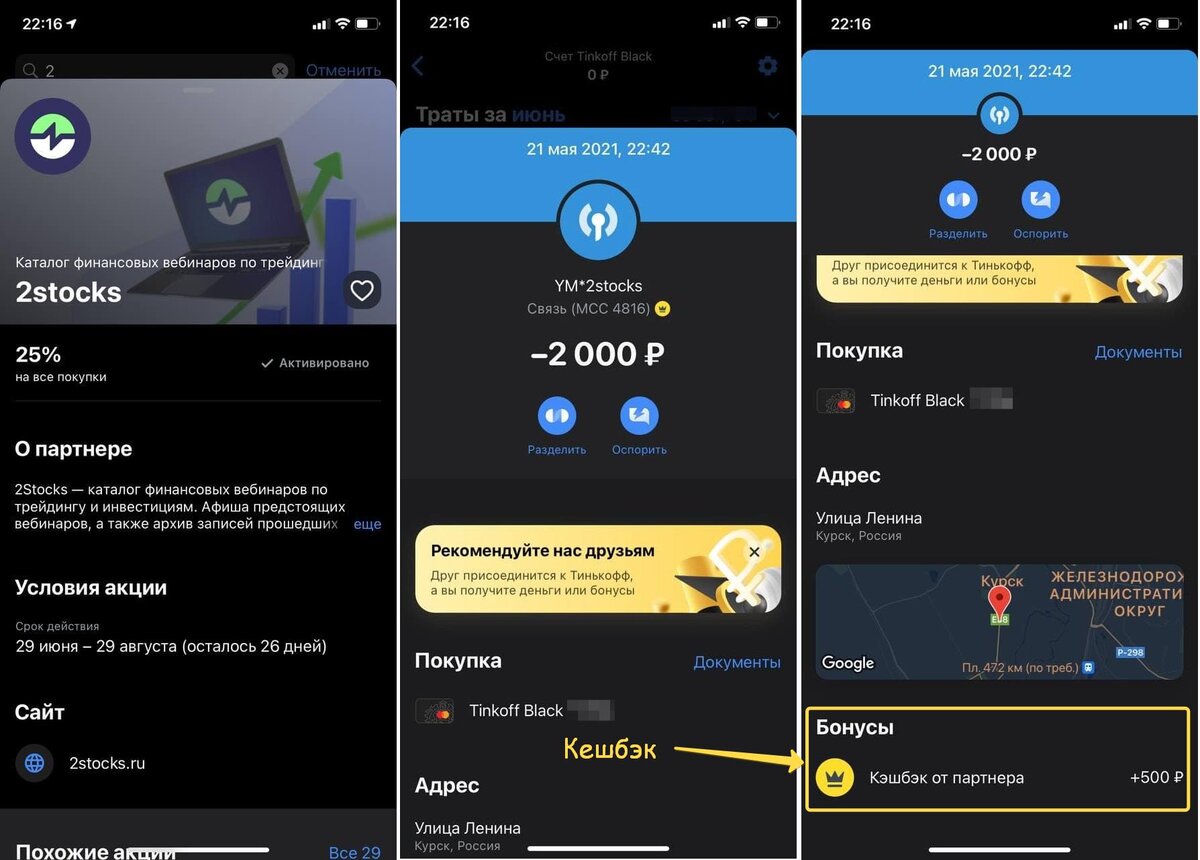

- Реальный кешбэк рублями. Базовый — 1%, а на выбранные категории — до 30%. Выплачивается ежемесячно. Например, я получил 500 рублей за покупку вебинара.

- Процент на остаток. На момент оформления — 6% годовых (сейчас 4%). Проценты начисляются на ежедневный остаток и выплачиваются рублями. У Сбербанка такой опции для карт нет.

- Снятие наличных в любых банкоматах. Больше не нужно искать «родной» банкомат. Можно снять деньги в любом, правда, с лимитом до 100 000 рублей в месяц при минимальной сумме снятия 3 000 рублей.

- Бесплатные межбанковские переводы. Раньше перевод из Сбера в другой банк был сложной и дорогой процедурой с комиссией 1%. Тинькофф позволяет делать это бесплатно и без лимитов по реквизитам счета.

- Высокие ставки по вкладам. Значительно выше, чем у Сбербанка.

- Быстрая замена карты. Когда у меня возникла проблема с картой, я написал в чат поддержки, и через три дня курьер привез новую. Никаких визитов в офис.

- Душевное спокойствие. Теперь на звонки «службы безопасности Сбербанка» о попытках списания я реагирую спокойно, зная, что на карте Сбера у меня нулевой баланс.

После многолетнего пользования Сбербанком такой уровень сервиса и выгод действительно переворачивает представление о банковском обслуживании.

Следующий уровень: переход на «Открытие»

Поскольку я уже пользовался услугами «Открытие Брокер», то с появлением у банка дебетовой карты Opencard заинтересовался ей, особенно премиальными условиями. При наличии активов от 2 миллионов рублей (включая брокерские счета) можно получить статус «Премиум».

Оформив карту и подключив премиум-статус, я получил следующие преимущества по сравнению с Тинькофф:

- Полностью бесплатное обслуживание. Никакой абонентской платы, даже SMS-информирование бесплатно. В Тинькофф за SMS берут 59 рублей в месяц.

- Повышенный кешбэк. Долгое время я получал 4% на все покупки, сейчас — 3%. Кешбэк начисляется бонусами, которые можно конвертировать в рубли, компенсировав прошлые покупки от 1500 рублей.

- Снятие наличных без лимитов. Можно снять любую сумму в банкомате любого банка.

- Бесплатные переводы. Как и в Тинькофф, межбанковские переводы бесплатны и безлимитны.

Хотя на карте нет процента на остаток, эту функцию с лихвой компенсирует продукт «Моя копилка» с доходностью 4.5-4.7% годовых. Условия гибкие, можно снимать деньги без потери начисленных процентов.

Для наглядного сравнения базовых возможностей карт Сбербанка, Тинькофф и «Открытия» я подготовил таблицу. Она поможет быстро оценить ключевые отличия.

Это лишь базовые условия. У каждого банка есть дополнительные программы, бонусы и специальные предложения. Для принятия взвешенного решения рекомендую детально изучить актуальные тарифы на официальных сайтах.

Главный вопрос: а как же надежность?

Самый частый аргумент в пользу Сбербанка: «Это самый надежный банк, я хочу, чтобы мои деньги были в безопасности». Хочу обратиться ко всем, кто так думает.

С 2004 года в России действует Система страхования вкладов (ССВ). Подавляющее большинство банков, включая Тинькофф и «Открытие», являются ее участниками. Это означает, что вклады и средства на счетах физических лиц застрахованы государством на сумму до 1.4 миллиона рублей. В случае отзыва лицензии у банка государство гарантирует возврат средств вкладчикам.

Таким образом, если ваш банк входит в ССВ, ваши средства защищены на законодательном уровне. Максимальный риск — это временные неудобства, связанные с процедурой возврата денег, которая может занять несколько месяцев.

Скептики могут возразить: «Государство может и не выполнить свои гарантии». Однако если ситуация в стране дойдет до такого кризиса, что государство не сможет выполнить обязательства по страхованию вкладов, то проблемы будут уже общесистемными, и сбережения в любом банке, включая Сбербанк, окажутся под угрозой. История помнит, как после распада СССР сбережения граждан на счетах Сбербанка обесценились, хотя сам банк продолжил работу.

Поэтому вопрос сохранности средств — это не только вопрос выбора банка, но и вопрос грамотной диверсификации активов для защиты от макроэкономических рисков.

Итоги и рекомендации

Отказываться от более выгодных условий других банков только из-за иллюзии «надежной раковины» — все равно что добровольно отдавать преимущество в финансовой игре. Как клиенты, мы должны искать оптимальные условия, которые помогают экономить и приумножать средства.

Личный пример: менее чем за два года пользования картой «Открытия» я получил кешбэка на 36 000 рублей. Это существенная экономия для семейного бюджета. Если бы я оставался клиентом Сбербанка, за тот же период я бы получил эквивалент примерно 4 500 рублей в баллах «Спасибо» с ограниченной сферой применения.

Не бойтесь изучать рынок. Даже если вы не готовы полностью отказаться от услуг Сбербанка, попробуйте завести карту в другом банке для части трат. Оцените разницу в сервисе и выгоде. Возможно, небольшая ежемесячная экономия в 1-3% покажется незначительной, но на дистанции в несколько лет она превратится в ощутимую сумму.

Изучайте, сравнивайте и действуйте в своих финансовых интересах!

Бонусы для читателей

Если вы решите оформить карту Тинькофф Black по моей ссылке, то получите 3 месяца бесплатного обслуживания (экономия 300 рублей). Этого времени достаточно, чтобы оценить все преимущества карты.

Если же вас заинтересует карта Opencard от банка «Открытие», то по специальной ссылке вам начислят 500 приветственных бонусов. Вам нужно будет накопить еще 1000 бонусов, чтобы конвертировать их в реальные рубли.

Оформляя карты по этим ссылкам, вы также поддержите мой блог, так как я получу небольшое вознаграждение. Это позволит мне и дальше создавать для вас полезный контент о личных финансах.

***

Больше о том, как я управляю личными финансами, стараюсь их сохранить и приумножить, я рассказываю в своем авторском блоге. Буду рад, если мои советы окажутся для вас полезными.