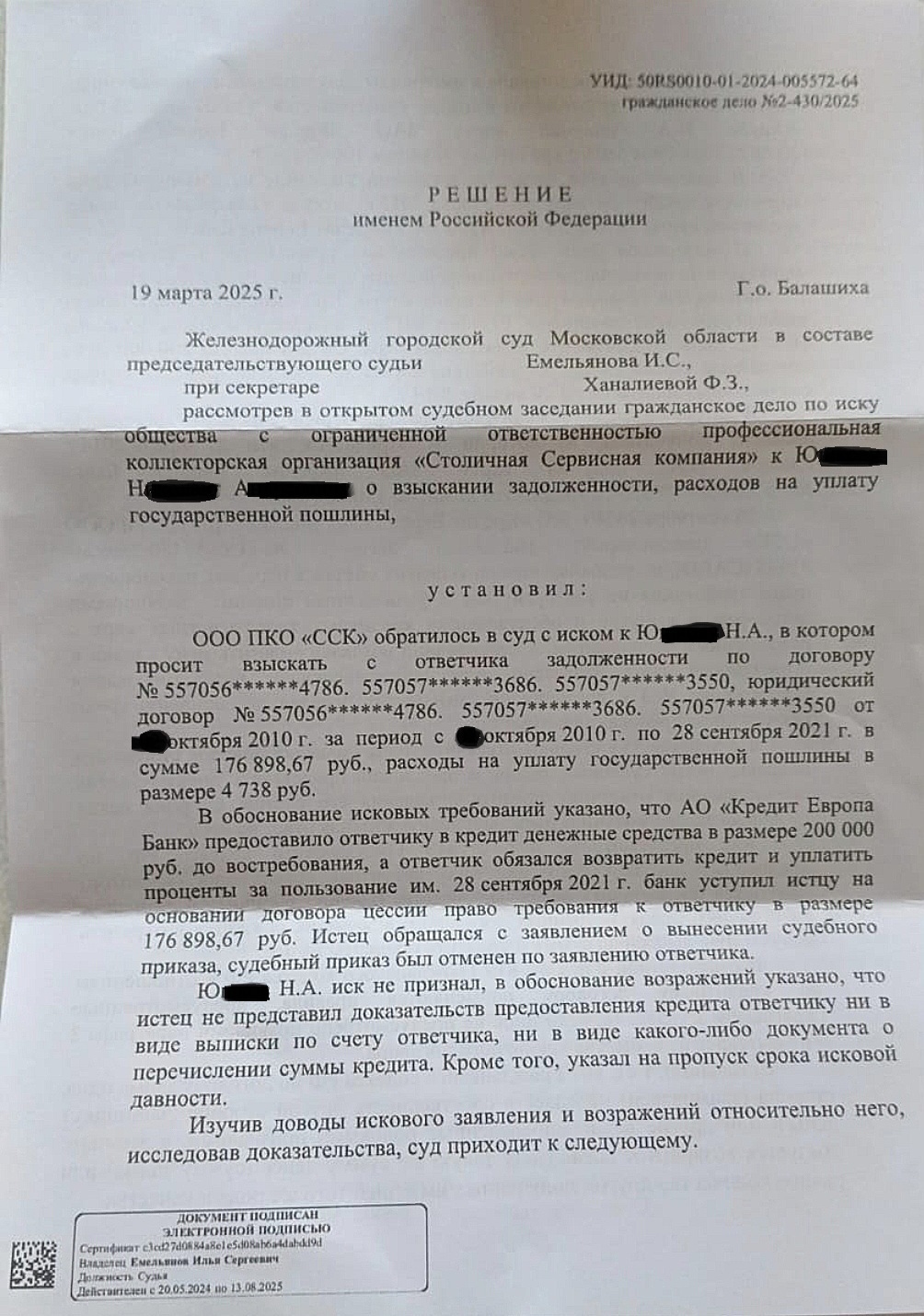

Факты обращения и нарушения сроков

Я, [ФИО заявителя], являюсь клиентом ПАО «Сбербанк России». 26 мая 2021 года я направил официальный запрос управляющему отделением банка по адресу: г. [Город], пр. [Название проспекта], д. 20. В запросе я потребовал предоставить мне документы, которые подтверждают законность и основания наших с банком отношений.

В соответствии с Федеральным законом «О порядке рассмотрения обращений граждан РФ» (ст. 2-10), я установил разумный срок для ответа — 10 дней.

На текущую дату, ___________ 2021 года, я не получил от банка ни запрашиваемых документов, ни какого-либо уведомления о получении моего заявления. Банк даже не проинформировал меня о своих намерениях дать ответ в дальнейшем, что является грубым нарушением процедуры работы с обращениями граждан.

Правовая основа права на информацию

Конституция и законодательство Российской Федерации гарантируют каждому гражданину право на получение информации, особенно когда она касается его прав и обязательств.

Неправомерный отказ в предоставлении такой информации, ее сокрытие или предоставление недостоверных сведений влечет за собой административную ответственность. В частности, статья 5.39 КоАП РФ «Отказ в предоставлении информации» предусматривает наложение штрафа на должностных лиц.

- Размер штрафа может составлять от одной до трех тысяч рублей.

Более серьезные санкции установлены статьей 19.8.1 КоАП РФ за непредоставление сведений субъектами, чья деятельность подлежит особому регулированию (например, организациями финансового сектора).

- Штраф для должностных лиц по этой статье составляет от 5 до 20 тысяч рублей, а для юридических лиц — от 100 до 500 тысяч рублей. Повторное нарушение может привести к дисквалификации руководителя на срок до трех лет.

Нарушения в рамках Закона «О защите прав потребителей»

Согласно статьям 8 и 10 Закона «О защите прав потребителей», исполнитель услуги (в данном случае банк) обязан предоставлять потребителю полную и достоверную информацию. Это включает в себя детализацию задолженности, суммы уплаченных процентов, график платежей. Важно подчеркнуть, что предоставление такой базовой информации не может быть обусловлено дополнительной платой со стороны клиента. Требование банка об оплате за эти данные является неправомерным и может расцениваться как неосновательное обогащение по статье 395 Гражданского кодекса РФ.

Уголовно-правовые последствия

В случае если непредоставление информации причинило существенный вред правам гражданина, действия должностных лиц банка могут подпадать под статью 140 Уголовного кодекса РФ.

- Наказание по этой статье предусматривает крупный штраф (до 200 тыс. рублей), лишение права занимать определенные должности или лишение свободы.

Конституционные и законодательные гарантии доступа к информации

Право на поиск и получение информации закреплено в части 1 статьи 8 Федерального закона № 149-ФЗ «Об информации, информационных технологиях и о защите информации». Конституционный Суд РФ в своем Постановлении от 18.02.2000 года № 3-П четко указал, что любая информация, затрагивающая права и свободы гражданина и не отнесенная законом к категории ограниченного доступа, должна быть ему предоставлена. Таким образом, отказ банка в предоставлении документов по кредитному договору прямо нарушает эти конституционные принципы.

В связи с допущенными нарушениями сроков и непредоставлением запрашиваемых документов я оставляю за собой право подать иск о компенсации морального вреда.

Вопрос законности деятельности отделения и кредитных операций

Банковская деятельность в России подлежит обязательному лицензированию Банком России. Лицензия определяет перечень разрешенных банковских операций. Анализ Федерального закона № 395-1 «О банках и банковской деятельности» показывает, что в перечне банковских операций (статья 5) отсутствует прямая формулировка «кредитование». Упоминается «размещение привлеченных средств». При этом понятие кредитного договора возникает уже в Гражданском кодексе РФ (статья 819), который ссылается на банковскую деятельность, регулируемую указанным законом.

Это создает правовую коллизию. Более того, правовая природа денег как средства платежа (статья 140 ГК РФ, Закон «О валютном регулировании») указывает на их особый статус. Использование денег как товара (например, передача в пользование за проценты) может выходить за рамки их основного назначения. Таким образом, возникает серьезный вопрос о наличии у ПАО «Сбербанк России» специальной лицензии именно на операцию «кредитование физических лиц», которую банк по моему запросу предоставить не смог.

Сомнения в легитимности отделения банка

Согласно данным Единого государственного реестра юридических лиц (ЕГРЮЛ), на территории Свердловской области у ПАО «Сбербанк России» зарегистрированы только два адреса, связанных с банковской деятельностью: ул. Куйбышева, д. 75 и ул. Московская, д. 11 в Екатеринбурге.

Железнодорожное отделение по адресу: г. Екатеринбург, пр. Ленина, д. 20, в реестре не значится. Это ставит под сомнение правовой статус данного отделения как филиала, имеющего право осуществлять банковские операции. Согласно статье 22 Закона «О банках и банковской деятельности», филиалы и представительства не являются юридическими лицами, но должны быть надлежащим образом уведомлены Банком России, а их адреса — отражены в учредительных документах кредитной организации (статья 10).

Осуществление банковских операций без необходимой лицензии или через неправомочное структурное подразделение влечет крайне серьезную ответственность: от взыскания всех полученных сумм и штрафов (статья 172 УК РФ «Незаконная банковская деятельность») до отзыва лицензии у всего банка (статья 20 Закона «О банках»).

Требования и заключение

На основании всего изложенного, я прихожу к выводу, что Железнодорожное отделение ПАО «Сбербанк России» по адресу: г. Екатеринбург, пр. Ленина, д. 20, не имело законных прав заключать со мной кредитный договор № 11046 от 20.12.2010 г. Следовательно, у банка отсутствует законное право требования по этому договору.

В связи с этим я выдвигаю следующие требования:

- Немедленно предоставить ответ на данную претензию в течение 10 дней с момента ее получения (срок установлен ФЗ «О порядке рассмотрения обращений граждан РФ»).

- Вернуть мне оригинал кредитного договора № 11046 от 20.12.2010 г. либо в установленном порядке признать указанный договор недействительным.

В случае неудовлетворения моих законных требований в добровольном порядке, я буду вынужден обратиться в суд для принудительного истребования всех запрашиваемых документов и защиты своих прав. В судебном иске будут заявлены требования:

- О компенсации морального вреда.

- О взыскании всех судебных расходов.

- О взыскании с банка штрафа в пользу потребителя в размере 50% от присужденной суммы за отказ от добровольного удовлетворения требований (часть 6 статьи 13 Закона «О защите прав потребителей»).

«___»_____________________ 2021 г. Подпись ________________

Больше интересных статей здесь: Банки.

Источник статьи: Один из вариантов претензии. .