В 2020 году количество судебных дел о банкротстве граждан России увеличилось в полтора раза по сравнению с предыдущим годом, и эксперты прогнозируют продолжение этой тенденции. Процедура, позволяющая легально освободиться от непосильных долгов, стала более доступной и понятной для населения, занимая, как правило, всего несколько месяцев.

Статистика банкротств: устойчивый рост

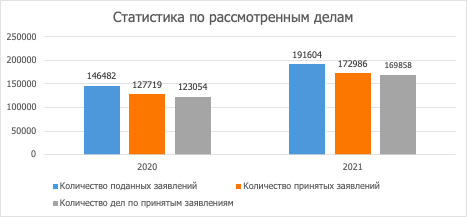

Арбитражные суды в 2020 году приняли к рассмотрению 169 тысяч заявлений о признании граждан банкротами, что на 46 тысяч больше, чем в 2019-м. Основной драйвер роста — именно банкротства физических лиц: их число подскочило с 83 до 142 тысяч. Этот всплеск отражает не ухудшение финансового состояния населения, а растущую осведомленность людей о существующем законном механизме решения долговых проблем. Специалисты полагают, что популярность процедуры будет только набирать обороты в ближайшие годы.

Динамика заявлений о банкротстве физических лиц

Источник: Верховный Суд РФ

Источник: Верховный Суд РФКак объявить себя банкротом: суд или МФЦ?

Банкротство — это предусмотренная законом возможность для гражданина, который оказался в безвыходной долговой ситуации из-за болезни, потери работы или иных тяжелых обстоятельств, начать жизнь с чистого листа. Под долговой нагрузкой понимаются не только кредиты и займы, но и задолженности по налогам, коммунальным платежам, а также обязательства по распискам и поручительствам.

Сегодня существует два основных пути. Первый — классическое обращение в арбитражный суд. Второй, появившийся в сентябре 2020 года, — внесудебное банкротство через Многофункциональный центр (МФЦ). Однако упрощенная процедура доступна лишь при соблюдении строгих условий: размер долга не должен превышать 500 тысяч рублей, а судебные приставы уже должны были закрыть исполнительное производство из-за отсутствия у должника имущества и доходов для взыскания. На практике такой вариант подходит лишь примерно 1% от общего числа потенциальных банкротов.

При судебном процессе ключевую роль играет арбитражный управляющий — независимое лицо, которое контролирует соблюдение интересов и должника, и кредиторов. Именно суд, на основании представленных данных, определяет дальнейшую судьбу долга: может быть назначена реструктуризация (пересмотр графика платежей) или реализация имущества должника для расчета с кредиторами.

Кто и когда может начать процедуру?

Инициировать банкротство вправе как сам гражданин-должник, так и его кредитор. Для должника наиболее предпочтительно обратиться в суд самостоятельно — это помогает контролировать процесс с самого начала.

При долге менее 500 тысяч рублей заявление подает только сам должник. Если сумма превышает этот порог, право есть у обеих сторон.

Важно знать: Внесудебное банкротство..

Здесь кроется серьезная обязанность: если общая задолженность превысила 500 тысяч рублей и возможности ее погасить нет, гражданин ОБЯЗАН подать заявление о банкротстве в течение 30 дней. Несоблюдение этого срока грозит привлечением к административной ответственности.Процедура признания банкротом состоит из нескольких этапов. На первом судебном заседании суд выносит определение о признании гражданина банкротом и вводит процедуру реализации имущества. Арбитражный управляющий в последующие месяцы анализирует финансовое положение должника, составляет реестр требований кредиторов и отчет об имуществе. Весь доход должника в этот период поступает управляющему, который выделяет из него средства на скромное содержание должника и его иждивенцев, а остальное направляет на погашение долгов. Финальное решение о списании оставшейся задолженности суд принимает уже на втором заседании.

Стоит помнить, что долги списываются не автоматически. Основаниями для отказа могут стать, например, выявленные судом фиктивное банкротство или иные неправомерные действия должника. Просрочка с подачей заявления также может осложнить процесс, поэтому 30-дневный срок лучше не нарушать.

Жизнь после банкротства: что меняется?

После завершения процедуры и списания долгов все финансовые претензии к бывшему должнику прекращаются. Однако банкротство накладывает определенные ограничения неденежного характера. В частности, вводятся временные запреты на занятие руководящих должностей: 3 года — в коммерческих организациях, 5 лет — в страховых компаниях, МФО и НПФ, 10 лет — в банках. Брать новые кредиты можно, но в анкете необходимо указывать факт прохождения процедуры банкротства. Также важно знать, что повторно обратиться за списанием долгов через банкротство можно будет только через 5 лет.

Распространенный миф о запрете на выезд за границу для банкротов не соответствует действительности. После завершения процедуры и списания долгов никаких ограничений на передвижение не накладывается.

Таким образом, для граждан, попавших в долговую яму, банкротство представляет собой цивилизованный и законный инструмент для «обнуления» непосильных обязательств и начала нового этапа жизни без груза прошлых финансовых ошибок.

Более детальную информацию о нюансах списания долгов вы найдете на нашем портале.

Больше полезных материалов по теме: Банки.

Источник статьи: Россияне все чаще выбирают банкротство для избавления от кредитной нагрузки.