Деятельность микрофинансовых организаций находится под строгим контролем Банка России, а регулирование рынка МФО всё больше приближается к банковским стандартам. Это создаёт определённые трудности для участников сектора, вынуждая их адаптироваться к новым, более жёстким правилам игры.

Найля ЛИПАТОВА, БизнесНаставник

Найля ЛИПАТОВА, генеральный директор ООО «БизнесНаставник» и постоянный спикер SUMMIT MFO 2021, подготовила детальный обзор основных изменений в регулировании, учёте и надзоре за микрофинансовыми организациями в текущем году. Знание и грамотное применение этих нововведений в практике и отчётности позволит МФО повысить прозрачность своей деятельности и минимизировать риски санкций со стороны регулятора.

Эксперт обладает глубоким пониманием надзорной деятельности, которая ведётся в отношении микрофинансового сектора с 2014 года. Её почти 25-летний опыт работы в банковской сфере помогает точно оценивать рыночные тенденции и предупреждать возможные ошибки в работе МФО.

Особенности регулирования микрофинансового рынка

Банковский сектор прошёл длительный путь трансформации и регулирования, который занял около двух десятилетий. Регулятор и банки развивались параллельно, активно взаимодействуя и привлекая отраслевых экспертов к разработке нормативной базы.

Ситуация в микрофинансовом секторе сложилась иначе. Регулирование было внедрено достаточно быстро, часто ставя МФО перед свершившимся фактом новых требований. Кроме того, сектор сталкивается с кадровым дефицитом, особенно в регионах. Специалисты из банковской сферы не всегда готовы переходить в микрофинансы из-за специфики бизнеса и его неоднозначной репутации. Банку России потребовалось время, чтобы глубоко изучить разнообразные бизнес-модели МФО, многие из которых до сих пор вызывают вопросы у методологов регулятора.

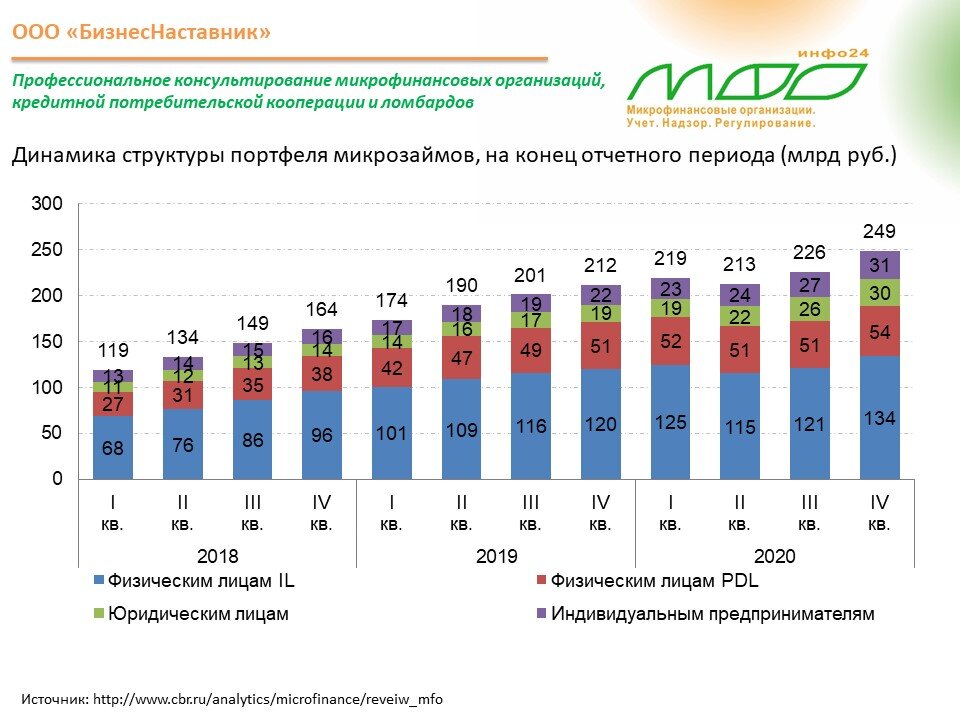

Динамика рынка микрофинансирования в 2021 году

Микрофинансовый рынок по своей природе более гибкий и способен к быстрой трансформации, чем банковский. Эта особенность создаёт дополнительные сложности для Банка России в процессе регулирования. Идеальным был бы сценарий, при котором регулятор задаёт вектор развития, а МФО адаптируют свои продукты под устанавливаемые нормативы. Значительное влияние на развитие сектора оказывают национальная специфика, законодательная база и менталитет. Как известно, пробелы в законах часто используются участниками рынка по принципу «что не запрещено, то разрешено».

Для стабильности любого сектора экономики критически важно взаимопонимание между регулятором и регулируемыми организациями. Банк России ведёт постоянный диалог с рынком через комитеты и рабочие группы, а профильные департаменты дают разъяснения по применению нормативных документов. Тем не менее, количество вопросов к новым правилам не уменьшается.

Согласно официальной статистике Банка России на конец 2020 года, основными заёмщиками МФО являются физические лица. После введения регуляторных ограничений произошёл сдвиг: снизились выдачи краткосрочных «займов до зарплаты» (PDL), и компании активнее перешли в сегмент среднесрочных займов (IL). Одна из ключевых целей регулирования — защита прав потребителей. Несмотря на программы повышения финансовой грамотности, данные из регионов свидетельствуют о её всё ещё низком уровне, что особенно критично на фоне развития цифровых технологий и усложнения финансовых продуктов.

Эксперты «БизнесНаставника» провели анализ типичного «займа до зарплаты». Если заём в 10-15 тысяч рублей взят на 15-20 дней и погашен в срок, процентная ставка не становится чрезмерной нагрузкой.

Обратите внимание: Как заработать 2000руб ничего не делая. А также получить полный безлимит на звонки по РФ или Обзор на карту Тинькофф Black..

Однако при переходе в просрочку долговая нагрузка резко возрастает, нанося серьёзный удар по бюджету заёмщика.Исследования показывают, что около 70% заёмщиков продуктов PDL неверно оценивают свои финансовые возможности и допускают просрочку. Хотя МФО информируют клиентов о последствиях, для многих заёмщиков, оказавшихся в сложной ситуации, альтернатив просто не существует.

Принципы пропорционального регулирования

Основные направления развития финансового рынка на 2019-2021 годы, утверждённые ЦБ, чётко обозначили вектор движения. С 2022 года ожидается появление новых ориентиров. Прошедший период продемонстрировал этапы внедрения пропорционального регулирования для сектора МФО:

- Повышение устойчивости и надёжности участников рынка через нормативы и резервы.

- Усиление защиты прав потребителей путём введения ограничений и правил.

- Стимулирование развития сегмента, финансирующего малый и средний бизнес.

- Сдерживание роста рискованного сегмента краткосрочных «займов до зарплаты» (PDL).

Требования нормативных документов обязательны к исполнению и должны учитываться при разработке новых продуктов, работе с клиентами и просроченной задолженностью, а также при управлении персоналом.

Актуальные нормативные требования для МФО

На слайде представлен перечень ключевых нормативных документов Банка России, требования которых уже оказывают существенное влияние на деятельность микрофинансовых организаций.

С 1 июля 2021 года вступают в силу поправки в Закон № 151-ФЗ, обязывающие все МФО иметь собственный сайт. Также ужесточаются требования к деловой репутации и квалификации руководителей. Хотя формальных требований к главным бухгалтерам МКК (кроме АО) пока нет, Банк России уже направляет запросы о предоставлении документов, подтверждающих их квалификацию. Найля Липатова отмечает, что аналогичные требования стоило бы предъявить и к компаниям, предоставляющим бухгалтерский аутсорсинг МФО, учитывая сложность учёта, необходимость ежедневного отражения операций и соблюдения нормативов.

Наблюдается повышенное внимание регулятора к вопросам корпоративного управления в МФО. Это позволяет предположить, что в ближайшем будущем Банк России совместно с СРО может разработать специализированные стандарты в этой области.

Управление рисками и информационная безопасность

Значительное внимание уделяется всем видам рисков. С 2018 года применяется базовый стандарт по управлению рисками. Крупные МФО уже получают от регулятора запросы, касающиеся систем риск-менеджмента. Концепция развития рынка делает акцент на риск-ориентированном подходе, поэтому идентификация и оценка рисков выходит на первый план. Это должна быть индивидуальная разработка для каждой организации, а не типовой документ.

В рамках Закона № 187-ФЗ о критической информационной инфраструктуре (КИИ) МФО уже получают соответствующие запросы от регулятора. Все микрофинансовые организации отнесены к КИИ и должны выполнять требования этого закона, Положения Банка России № 684-П и ГОСТов в области информационной безопасности. Банк России ведёт работу по адаптации этих требований именно для сектора МФО, и для успешной разработки документов необходимо активное участие представителей микрофинансового сообщества.

Бухгалтерский учёт и роль СРО

С 2018 года все МФО ведут бухгалтерский учёт в соответствии с Положением № 486-П. Переход на новый план счетов и отраслевые стандарты повышает прозрачность отчётности и способствует привлечению инвестиций. В 2022 году планируется переход МФО на формат XBRL для передачи детализированной оборотно-сальдовой ведомости в надзорные органы.

Саморегулируемые организации (СРО) играют важную роль в развитии сектора. В их задачи входит разработка базовых стандартов и внутренних регламентов, которые помогают МФО в корпоративном управлении, работе с клиентами и просрочкой.

В условиях развития технологий и удалённой работы ужесточаются требования к защите персональных данных (Закон № 152-ФЗ). МФО необходимо ответственно подойти к разработке внутренних документов, обеспечивающих безопасность данных как клиентов, так и сотрудников.

Больше интересных статей здесь: Банки.

Источник статьи: Сектор мфо 2021: обзор предстоящих изменений и надзорных требований.