Здравствуйте! Меня зовут Данил, и я консультирую людей по вопросам кредитования. В своих материалах я делюсь реальными историями и практическими наблюдениями, с которыми может столкнуться каждый.

Рассрочка или кредит? В чём подвох?

Сегодня мы разберёмся с привлекательными предложениями рассрочки от Тинькофф Банка и выясним, что скрывается за красивой формулировкой.

Для начала освежим в памяти базовое понятие. Классическая рассрочка — это возможность оплатить покупку частями без начисления процентов. Вы платите ровно ту сумму, которая указана в чеке. Например, купив товар за 5000 рублей в рассрочку, вы в итоге вернете те же 5000, но распределённые по месяцам.

Обратите внимание: Какими салатами можно удивить на праздничном банкете. Делюсь личным опытом..

Однако на практике банки всё чаще используют термин «рассрочка» для продуктов, которые по сути являются обычными кредитами с переплатой.Как выглядит предложение в Тинькофф Банке

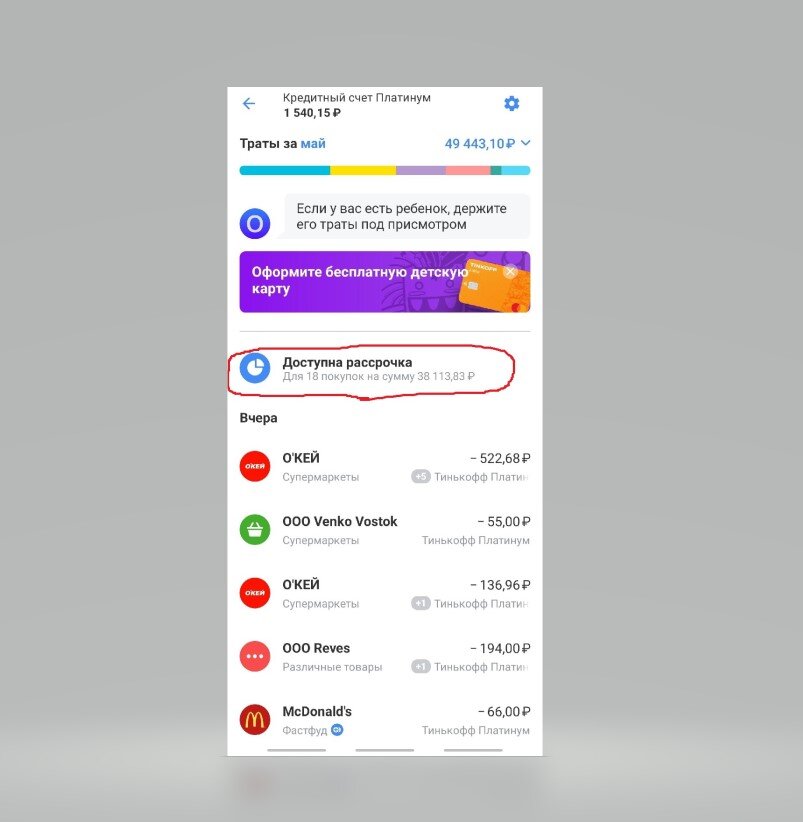

Если вы клиент Тинькофф, то наверняка замечали в личном кабинете или мобильном приложении кнопку «Доступна рассрочка» рядом с недавними тратами.

Банк готов перевести в рассрочку практически любую вашу покупку: будь то топливо на заправке, продукты из супермаркета или услуги автомастерской.

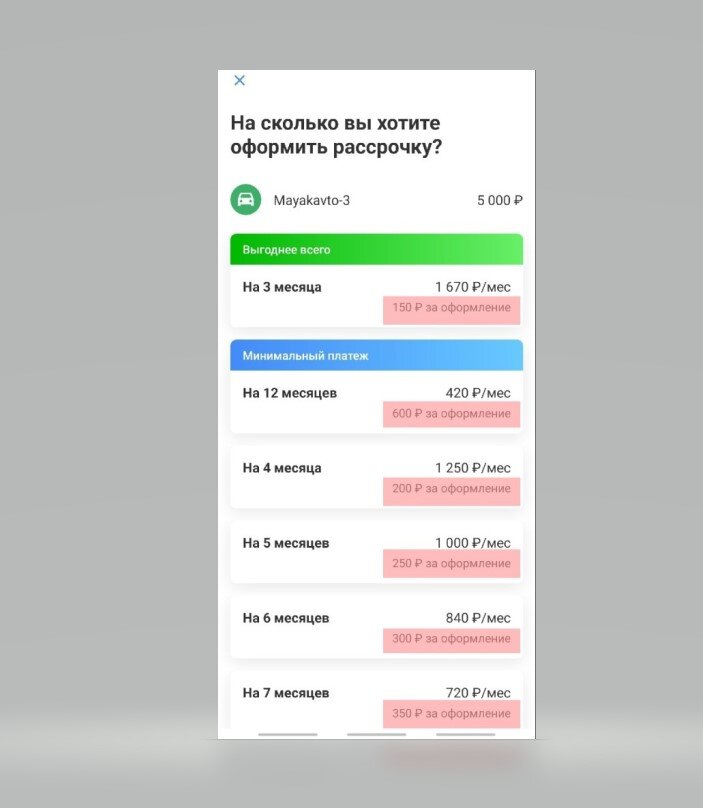

Давайте разберем конкретный пример. Предположим, ремонт автомобиля на СТО обошёлся в 5000 рублей. Нужной суммы нет, и банк предлагает оформить рассрочку. При оформлении вы выбираете срок из предложенных вариантов, а банк взимает за эту услугу фиксированную комиссию, размер которой напрямую зависит от выбранного периода.

Сравниваем цифры: рассрочка против кредита

Теперь проведём простые, но показательные расчёты.

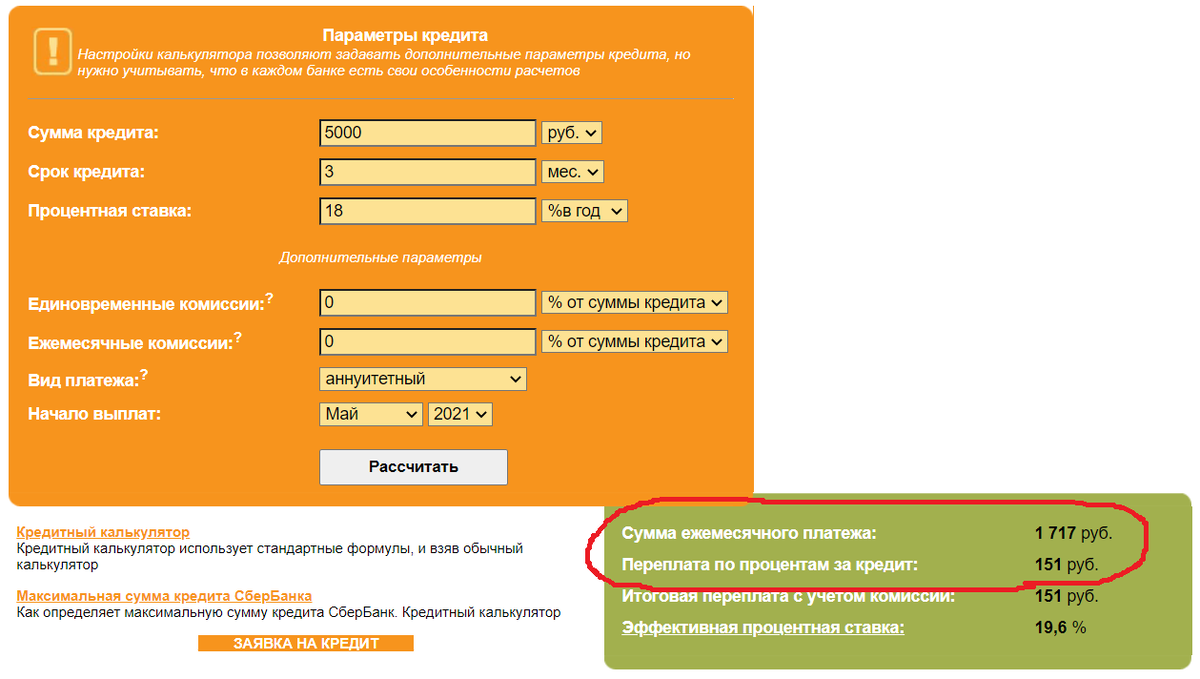

Допустим, Тинькофф предлагает рассрочку на 5000 рублей сроком на 3 месяца с комиссией 150 рублей.

Если взять обычный потребительский кредит на ту же сумму и срок под 18% годовых, то переплата по процентам составит примерно 151 рубль.

Что мы видим? Итоговая сумма к оплате практически идентична: 5150 рублей за рассрочку (5000 + 150 комиссии) против 5151 рубля за кредит (5000 + 151 процент).

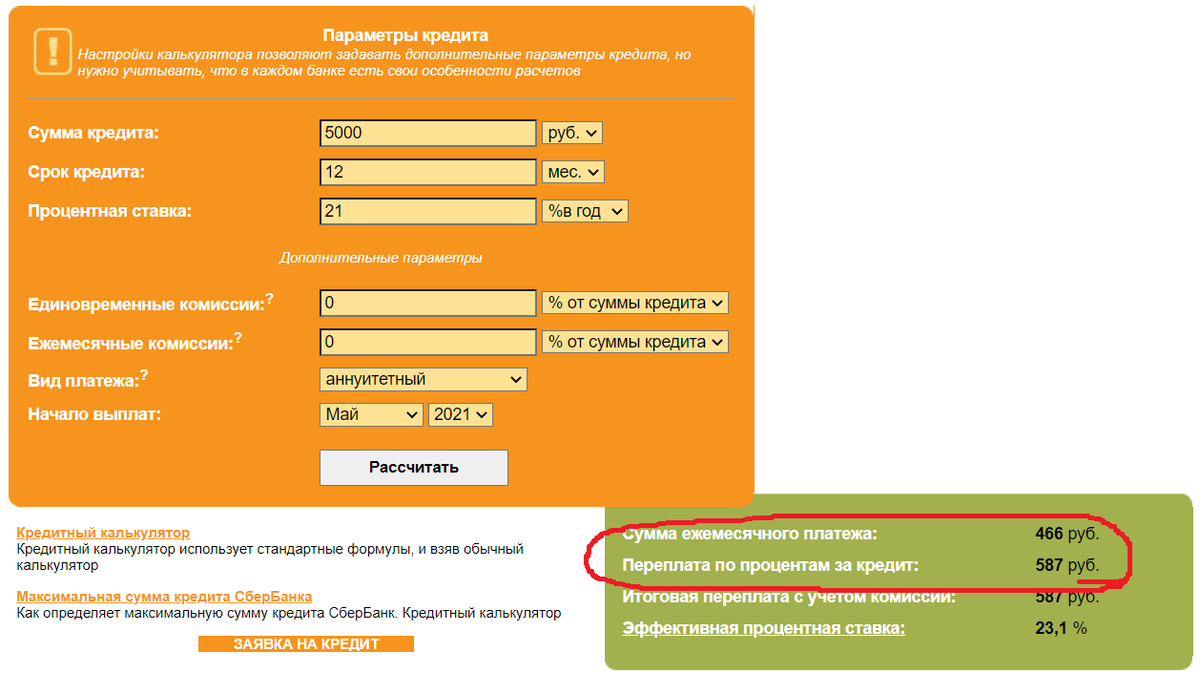

Рассмотрим более длительный срок. Кредит на 5000 рублей на 12 месяцев под 21% годовых обойдётся в переплату около 587 рублей. А теперь смотрим на предложение рассрочки от Тинькофф на тот же год: комиссия составляет 600 рублей.

Выводы и рекомендации

На первый взгляд, комиссия кажется небольшой и удобной. Но важно помнить главный принцип: настоящая рассрочка не должна включать в себя никаких дополнительных платежей сверх стоимости товара или услуги!

Анализ показывает, что «рассрочка» от Тинькофф по своей финансовой сути эквивалентна кредиту со ставкой около 20% годовых. Единственное отличие — проценты (в виде комиссии) вы платите сразу, а не распределяете их на весь срок.

Практический совет: всегда проверяйте заманчивые банковские предложения с помощью кредитного калькулятора. В подавляющем большинстве случаев под видом «беспроцентной рассрочки», «льготного периода» или «специальной услуги» скрывается обычный кредит с переплатой.

Спасибо за внимание! Если материал был полезен, делитесь своим мнением.

Подписывайтесь, чтобы не пропустить разбор других важных финансовых ситуаций.

А как вы относитесь к таким предложениям рассрочки? Замечали ли вы раньше, что банки могут маскировать кредиты?

Больше интересных статей здесь: Банки.

Источник статьи: Как нас обманывают: рассрочка под 20% годовых в Тинькофф Банке!.