Период пандемии и связанных с ней ограничений стал серьезным испытанием для финансовой стабильности многих россиян. Вынужденная изоляция обнажила накопленные проблемы и долги, поставив людей перед сложным выбором. Как кредитный брокер с опытом, я столкнулась с резким всплеском обращений: клиенты, оставшись без привычного дохода, отчаянно искали способы снизить кредитную нагрузку. Работа в тот период велась исключительно дистанционно, что добавляло сложностей, но и открывало новые возможности.

Будучи матерью-одиночкой, я понимаю ценность финансовой безопасности и крыши над головой. Многие, как и я, копили на свои цели, но внезапный «отпуск», объявленный государством, перевернул жизни. Люди теряли бизнес и рабочие места, а вслед за этим наступал черед проблем с выплатами по кредитам. Финансовые обязательства перед банками превратились в тяжелое бремя.

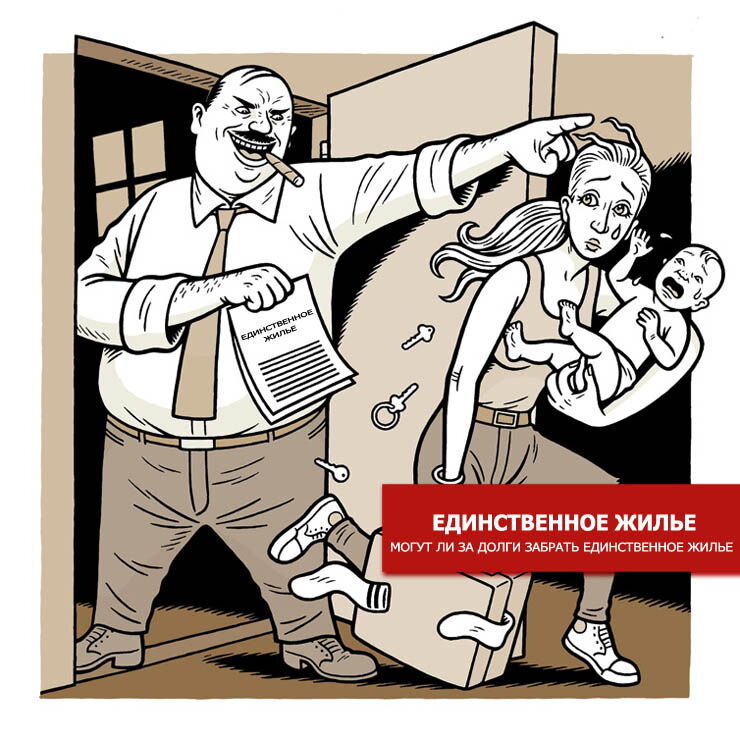

Перед должниками встала мучительная дилемма: продавать имущество, чтобы рассчитаться, или жить под постоянным давлением коллекторов. Ситуация напоминала замкнутый круг. В этих условиях государство приняло закон, который многих шокировал: теперь стало возможным изъятие за долги единственного жилья. Раньше такая мера была крайне затруднительна, но сейчас судебная практика изменилась.

Важно понимать нюансы нового закона. Изъятию подлежит не любое жилье, а то, что признано «излишне роскошным». Взамен должнику обещают предоставить жилье, соответствующее социальной норме.

Обратите внимание: Срок исковой давности по договору займа. ЗА сколько лет могут взыскать долг и с какого момента?.

Как защитить свое имущество: практические решения

Несмотря на суровость закона, отчаиваться не стоит. Выходы из сложной финансовой ситуации существуют. На собственном опыте, помогая клиентам в период кризиса, я убедилась, что грамотный подход позволяет найти решение в 99% случаев. Главное — не опускать руки и действовать системно.

Рассмотрим основные стратегии, которые могут помочь сохранить жилье и решить проблему с долгами.

- Рефинансирование. Это консолидация нескольких кредитов в один новый заем, часто с более низкой процентной ставкой и удобным графиком платежей. Важный момент: при наличии текущих просрочек или арестов ФССП оформить стандартный потребительский кредит на рефинансирование почти невозможно.

- Кредит под залог недвижимости. Если долговая нагрузка неподъемна, можно оформить целевой заем, где обеспечением выступает ваша же квартира или дом. Это позволяет получить крупную сумму, погасить все старые долги и остаться с одним, но более управляемым платежом на длительный срок.

- Обращение к частному инвестору. В случаях, когда банки отказывают из-за испорченной кредитной истории, альтернативой могут стать частные инвесторы. Для них важен прежде всего ликвидный залог (ваша недвижимость), а не формальные бюро кредитных историй.

- Специализированные компании. Существуют организации, выдающие кредиты исключительно под залог недвижимости. Процентные ставки у них обычно выше банковских (в среднем от 17% до 28% годовых), но требования к заемщику — мягче.

- Продажа недвижимости. Крайняя, но иногда единственно верная мера. Даже если придется продать жилье по цене ниже рыночной, это позволит полностью рассчитаться с долгами, избежать судебных разбирательств и начать с чистого листа.

Это лишь часть возможных решений. Каждая ситуация уникальна и требует индивидуального анализа. Если вы столкнулись с угрозой потери жилья из-за долгов, не ждите судебного приказа — действуйте proactively. Вы можете обратиться за консультацией в мою компанию, мы поможем найти оптимальный выход. Подробная информация доступна на сайте https://aesib.tb.ru или по телефону, указанному на нем.

Больше интересных статей здесь: Банки.

Источник статьи: Могут ли забрать единственное жилье за долги ?.