В свете последних событий я понял, что кредит мне, по сути, и не нужен. Однако история с исправлением кредитного рейтинга оказалась поучительной.

Кредитный ценз и долгожданные изменения

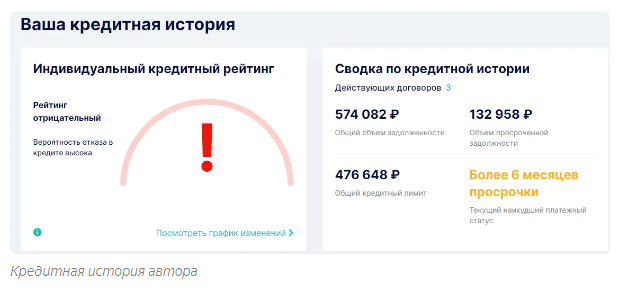

В одной из предыдущих публикаций (ссылка в конце материала) я рассказывал о своей проблемной кредитной истории, которая из-за одного, казалось бы, закрытого договора была настолько плоха, что о новом займе не могло быть и речи. Основная проблема заключалась в том, что в бюро кредитных историй (БКИ) числился договор, который я полностью погасил, но это не было отражено в системе, из-за чего мой кредитный рейтинг был отрицательным.

Меня это беспокоило не столько из-за желания взять новый кредит, сколько из-за чувства несправедливости и неаккуратности в финансовой биографии. Я решил действовать и отправил официальный запрос в службу поддержки БКИ, после чего начал ждать ответа.

Тишина в ответ и самостоятельная проверка

Время шло, но ответа не было — ни по электронной почте, ни в виде смс, ни в личном кабинете на сайте бюро. Поскольку у каждого гражданина России есть право на три бесплатных запроса своей кредитной истории в год (все последующие — платные), я решил воспользоваться оставшимся бесплатным запросом и проверить ситуацию самостоятельно.

И вот тут меня ждал сюрприз. При проверке я обнаружил, что информация обновилась!

Не могу сказать наверняка, сработал ли мой запрос или данные обновляются по внутреннему графику БКИ, но факт остаётся фактом: мой кредитный рейтинг перестал быть отрицательным и теперь составляет 809 баллов из 1250 возможных.

Что это изменение значит для меня на практике?

Абсолютно ничего в плане новых кредитов. Я твёрдо решил больше не связываться с займами — достаточно натерпелся. Эти цифры важны мне скорее для внутреннего спокойствия и чувства финансовой чистоты.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Ощущение, когда ты никому не должен, а тебе — никто, действительно бесценно. Это и есть настоящее финансовое счастье.

Правда, один вопрос остался: в обновлённой истории до сих пор отображается давно закрытая кредитная карта Сбербанка. Видимо, это следующий пункт для разбирательств.

Для полноты картины привожу ссылку на ту самую статью, с которой всё началось.

Больше интересных статей здесь: Банки.

Источник статьи: Кредитная история улучшилась: 809 баллов из 1250, но кредит мне все равно не дадут.