Дебетовая карта Тинькофф Блэк уже много лет является предметом горячих споров. Одни пользователи считают её идеальным финансовым инструментом, другие же разочарованы и критикуют. Чтобы понять, кому она действительно подойдет, нужно разобраться во всех её особенностях, включая те, о которых банк не всегда упоминает в рекламе.

Эта статья — честный и подробный обзор, основанный на многолетнем опыте. Мы рассмотрим, насколько карта удобна для повседневных трат, можно ли на ней реально заработать, как обстоят дела с наличными и какие подводные камни могут ждать пользователя. Ответим на главный вопрос: стоит ли она вашего внимания?

Недостатки карты Тинькофф Блэк: что может разочаровать

❌ Условия могут меняться без вашего согласия

Банк оставляет за собой право в одностороннем порядке корректировать условия обслуживания, например, снижать процентную ставку на остаток средств. Часто это связано с макроэкономической ситуацией, например, со снижением ключевой ставки ЦБ. Хотя такая практика характерна не только для Тинькофф, осознание этого факта может быть неприятным для клиента.

❌ Онлайн-формат: нет отделений и мало банкоматов

Tinkoff — это цифровой банк, и его физическое отделение есть только в Москве. Для жителей регионов это означает, что решать вопросы придется удаленно. С другой стороны, это компенсируется качественной техподдержкой и продвинутым мобильным приложением. Более серьезная проблема — ограниченная сеть собственных банкоматов, особенно в небольших городах. Бесплатно снять крупную сумму (свыше 100 000 ₽) можно только в банкоматах Тинькофф. Выходом может стать перевод средств по реквизитам на карту другого банка, где таких ограничений нет.

❌ Навязчивые предложения от банка

Будьте готовы к активному маркетингу. Помимо карты, банк предлагает целый спектр услуг: мобильную связь, страхование, кредиты, инвестиции. Сотрудники регулярно будут звонить и предлагать эти продукты, что может раздражать.

❌ Скрытые и платные опции

При оформлении карты важно внимательно читать договор. Некоторые услуги, например, SMS-информирование за 59 ₽ в месяц, подключаются по умолчанию. Если у вас есть стабильный интернет и приложение, эту опцию можно и нужно отключить в личном кабинете, чтобы избежать лишних трат.

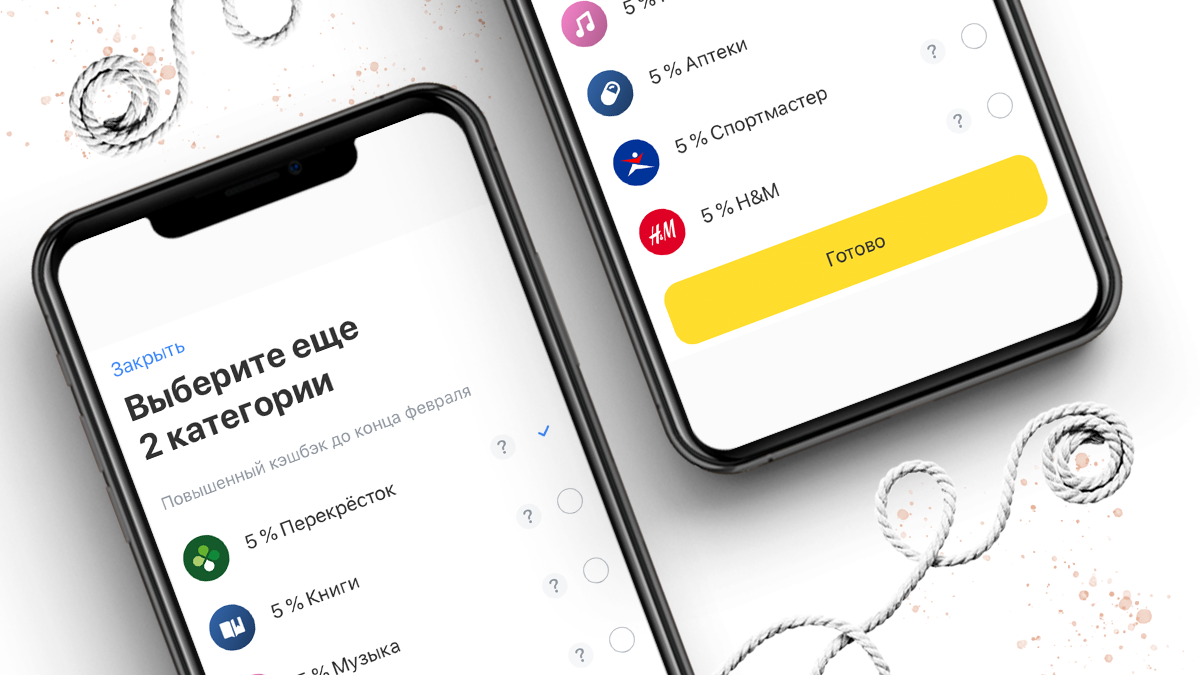

❌ Повышенный кэшбэк на неактуальные категории

Каждый месяц банк предлагает на выбор 6 категорий для повышенного кэшбэка (от 3% до 15%), из которых нужно выбрать 3. По заявлению банка, категории подбираются на основе анализа ваших расходов, но на практике часто попадаются не самые полезные (например, «книги», «музыка»), в то время как «супермаркеты» или «АЗС» — большая редкость. Также возможны ошибки из-за некорректного MCC-кода магазина, из-за чего начисляется стандартный 1% кэшбэк. Проблему можно решить через обращение в поддержку с чеком.

Преимущества карты Тинькофф Блэк: как на ней можно заработать

✅ Приветственный бонус для новых клиентов

Оформив карту по специальному предложению и потратив в первый месяц от 5000 ₽, новый клиент получает 1000 ₽ на счет. Все остальные бонусы и условия при этом сохраняются.

✅ Универсальный кэшбэк 1% на все покупки

Главное преимущество — кэшбэк начисляется реальными рублями, а не баллами, которые нужно где-то тратить. Сумма округляется до целого рубля в меньшую сторону, поэтому возврат начинается с покупок от 100 ₽.

✅ Повышенный кэшбэк на выбранные категории

Помимо стандартного 1%, можно получать от 5% до 15% в трех категориях, которые обновляются ежемесячно. Если попадается категория «супермаркет», это может быть очень выгодно, так как продукты покупаются регулярно. В отличие от базового кэшбэка, повышенный начисляется без округления.

Оформить карту

✅ Специальные предложения от партнеров

Банк сотрудничает с сотнями компаний, предлагая кэшбэк от 5% до 30% на их товары и услуги. Важно перед покупкой внимательно читать условия акции (минимальная сумма, способ оплаты), иначе сделка засчитается как обычная.

✅ Высокие лимиты на возврат средств

Общий лимит на кэшбэк впечатляет: до 3000 ₽ с основных покупок и до 6000 ₽ с покупок у партнеров, что в сумме составляет 9000 ₽ в месяц. Такие условия редко встречаются у конкурентов.

✅ Процент на остаток по счету

На остаток средств на карте начисляется 3,5% годовых. Проценты рассчитываются ежедневно, что выгоднее, чем раз в месяц, как во многих других банках. Для их получения нужно совершать покупки на сумму от 3000 ₽ в месяц. Максимальная сумма для начисления процентов — 300 000 ₽.

✅ Возможность бесплатного обслуживания

Карта может обслуживаться бесплатно при выполнении одного из условий: наличие от 50 000 ₽ на всех счетах в Тинькофф, действующий кредит в банке, возраст до 18 лет или получение пенсии на карту Тинькофф. Важный нюанс: для тарифа «Инвестиционный» минимальный остаток в 50 000 ₽ должен поддерживаться ежедневно. Есть также тариф «Бесплатно всегда», но по нему процент на остаток начисляется только со 100 000 ₽.

✅ Удобные операции с наличными

Бесплатно можно снимать до 100 000 ₽ в месяц в любых банкоматах мира и до 500 000 ₽ — в банкоматах Тинькофф. Пополнение карты также бесплатно в банкоматах Тинькофф и у партнеров (до 150 000 ₽ в месяц) или с привязанной карты другого банка через приложение.

✅ Бесплатные переводы и оплата счетов

Карта позволяет бесплатно переводить деньги между счетами Тинькофф, в другие банки по реквизитам и через СБП, а также оплачивать счета ЖКХ без комиссии. Это серьезная экономия по сравнению со многими другими банками.

✅ Технологические преимущества

Оплата по QR-коду и фото чека: Удобная функция для быстрой оплаты квитанций без ручного ввода реквизитов.

Мультивалютность: На одной карте можно открыть счета в 30 валютах, что позволяет оплачивать покупки за рубежом без конвертации и потерь.

Овердрафт: Краткосрочный беспроцентный займ на случай, если не хватило средств на покупку. Подключается по заявке.

Приложение Тинькофф: Одно из лучших в мире, с детальной аналитикой расходов, шаблонами платежей, функцией «заморозки» карты и многим другим.

Определитель номера: Уникальная бесплатная функция для держателей карт.

✅ Сервис и оформление

Поддержка 24/7: Вопросы оперативно решаются через чат или по телефону.

Удаленное оформление и доставка: Карту можно заказать онлайн, и курьер привезет её в удобное место.

Дополнительные карты: Можно бесплатно выпустить до 5 доп. карт с отдельным набором категорий для кэшбэка.

Срок действия: Карта выпускается на 5 лет, а не на стандартные 3.

Вывод: кому подойдет Тинькофф Блэк?

Карта Тинькофф Блэк — мощный финансовый инструмент, но не для всех. Она требует внимательного отношения к условиям: следить за категориями кэшбэка, поддерживать минимальный остаток для бесплатного обслуживания, учитывать лимиты. Если вы готовы в этом разбираться и активно пользоваться всеми бонусами (кэшбэк, проценты на остаток, спецпредложения), карта может стать источником реального дополнительного дохода.

Если же вы предпочитаете простоту и не хотите вникать в детали, многие преимущества карты для вас сойдут на нет. В конечном счете, её ценность напрямую зависит от вашей финансовой активности и готовности использовать её возможности по максимуму.

Тем, кто решился, сейчас выгодный момент: новым клиентам доступен приветственный бонус в 1000 ₽ при условии трат от 5000 ₽ в первый месяц.

Чтобы оформить карту по акции, заполните анкету на специальной странице банка

Больше интересных статей здесь: Банки.

Источник статьи: Стоит ли связываться?🤔 Плюсы и минусы дебетовой карты Тинькофф Блэк после 5 лет пользования.