Помимо судебного порядка, закон предоставляет гражданам возможность списать долги через упрощенную процедуру — внесудебное банкротство. Этот процесс организован через многофункциональные центры (МФЦ) и позволяет избежать длительных судебных разбирательств при соблюдении ряда условий.

Кто может подать заявление на внесудебное банкротство?

Воспользоваться упрощенной процедурой могут должники, чья ситуация соответствует следующим критериям:

- Общая сумма задолженности должна находиться в диапазоне от 50 000 до 500 000 рублей на момент обращения.

- В отношении заявителя должно быть окончено исполнительное производство из-за отсутствия имущества, которое можно было бы реализовать для погашения долга.

- После завершения этого производства не должно возбуждаться новых исполнительных производств.

Какие долги можно списать?

Через процедуру внесудебного банкротства возможно списание широкого спектра обязательств, включая:

- Кредиты и займы, а также начисленные по ним проценты и штрафы.

- Задолженности по налогам и сборам.

- Обязательства, возникшие из договоров поручительства.

- Невыплаченные алименты.

Пошаговая инструкция по подаче заявления

Процесс начинается с подготовки документов. Заявление подается лично в отделение МФЦ по месту жительства или пребывания. К нему в обязательном порядке прикладывается список всех известных кредиторов, составленный по установленной форме.

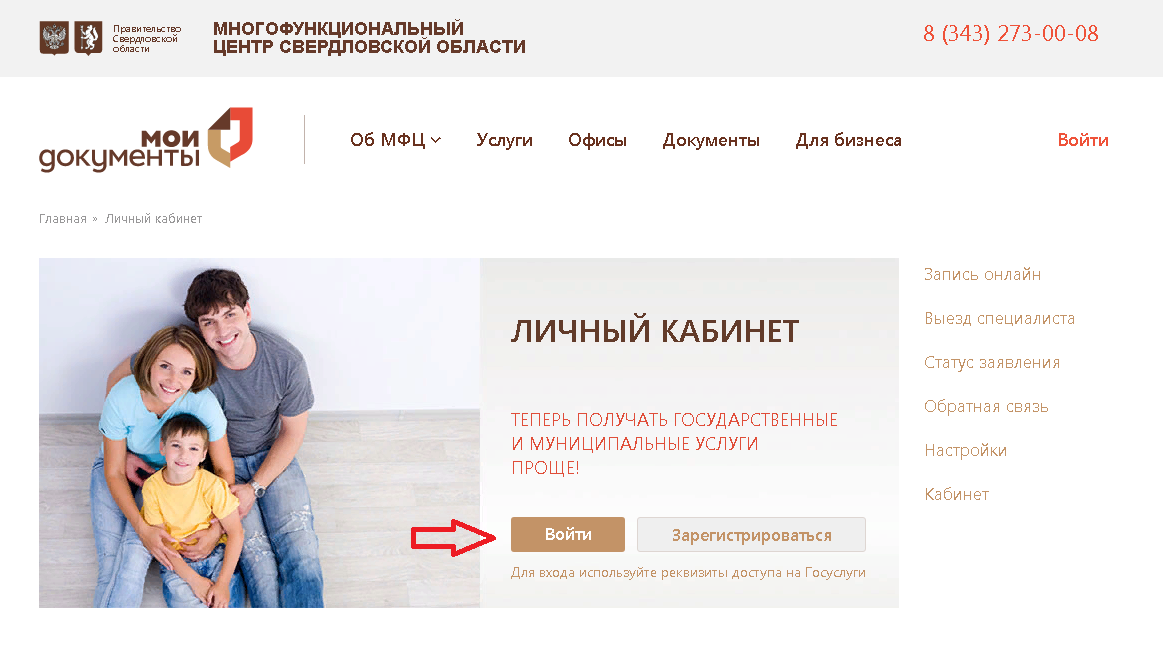

Заполнить необходимые формы можно дистанционно через портал «Мои документы»:

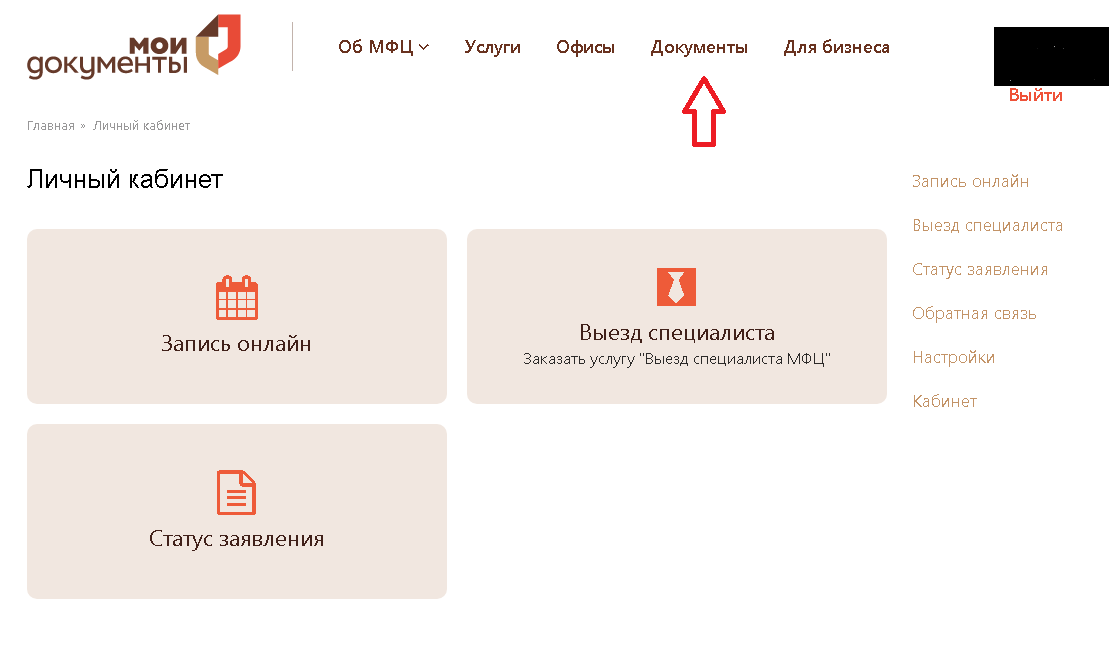

После входа в личный кабинет нужно перейти во вкладку «Документы»:

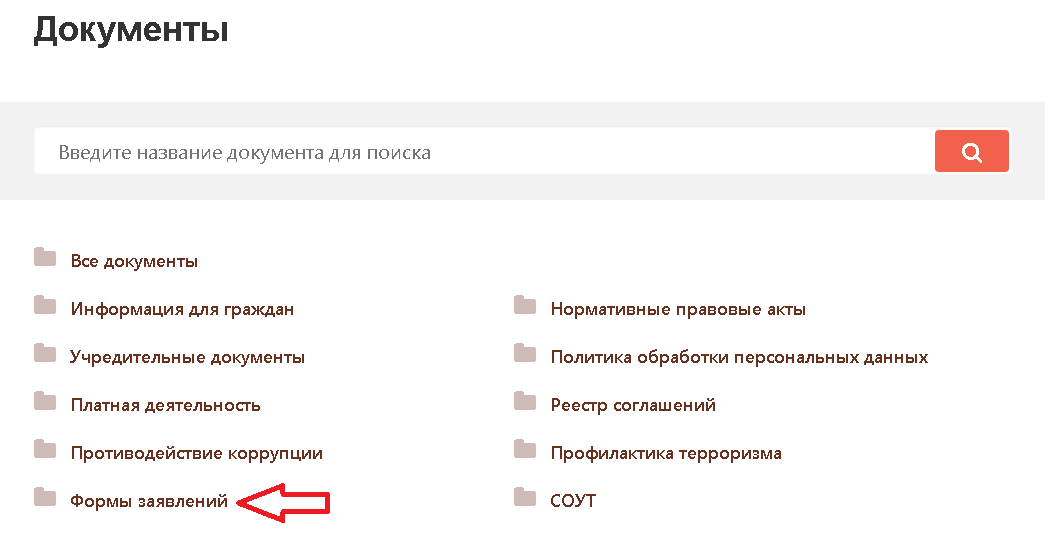

Затем выбрать раздел «Формы заявлений»:

Здесь необходимо заполнить два ключевых документа: «Список кредиторов и должников гражданина» и «Заявление о признании гражданина банкротом во внесудебном порядке». После подготовки документов следует перейти в раздел «Услуги».

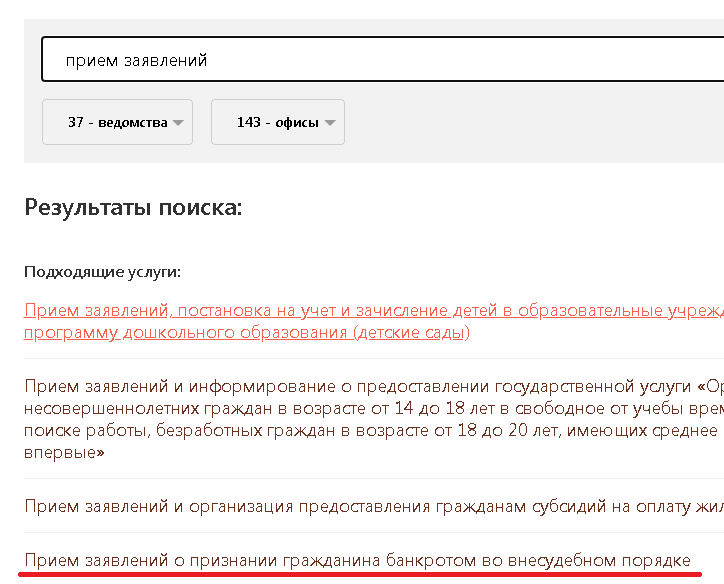

В поисковой строке этого раздела нужно ввести «прием заявлений» и выбрать услугу «Прием заявлений о признании гражданина банкротом во внесудебном порядке»:

С помощью кнопки «Записаться на прием» можно выбрать удобное время и ближайшее отделение МФЦ для личной подачи пакета документов.

Что происходит после подачи заявления?

МФЦ проверяет соответствие заявителя установленным критериям. В случае положительного решения в течение трех рабочих дней сведения о банкротстве вносятся в Единый федеральный реестр. С этого момента начинается шестимесячная процедура банкротства, в течение которой:

- Приостанавливается исполнение решений по имущественным взысканиям: приставы не могут изымать и продавать имущество, а банки — списывать деньги со счетов.

- Прекращается начисление процентов, пеней и штрафов по большинству долгов.

Важно отметить, что эти меры защиты не распространяются на некоторые виды требований, например, о возмещении вреда жизни и здоровью, выплате алиментов, заработной платы или морального вреда. Также взыскание может продолжаться по долгам, не указанным в поданном списке кредиторов.

Ограничения и обязанности должника

На весь период процедуры (6 месяцев) на гражданина накладываются серьезные ограничения. Он не имеет права брать новые кредиты или займы, выступать поручителем, совершать обеспечительные сделки.

Если в течение этого времени у должника появляется имущество или доход, позволяющий погасить долги, он обязан уведомить об этом МФЦ в течение пяти рабочих дней. В этом случае процедура банкротства прекращается, и кредиторы вновь получают право взыскивать долги.

Кроме того, должник не будет освобожден от обязательств, если суд установит его неправомерные действия: мошенничество, сокрытие имущества, предоставление ложных сведений или уклонение от платежей.

Возможен ли переход в судебное производство?

Да, процедура внесудебного банкротства может быть переведена в судебную форму. Это может произойти по инициативе кредиторов в ряде случаев, например, если кредитор не был указан в списке, должник скрыл имущество или занизил сумму долга. В такой ситуации МФЦ прекращает внесудебную процедуру.

Завершение процедуры и ее последствия

Через шесть месяцев, при отсутствии оснований для прекращения или перевода в судебный порядок, МФЦ вносит в реестр запись о завершении банкротства. С этого момента гражданин освобождается от обязательств перед кредиторами в заявленной сумме.

Однако завершение процедуры влечет за собой долгосрочные последствия:

1. В течение 5 лет при получении нового кредита или займа необходимо указывать факт банкротства.

2. Запрещается занимать руководящие должности в юридических лицах в течение 3 лет.

3. Запрет на руководящие должности в кредитных организациях увеличивается до 10 лет.

4. В течение 5 лет нельзя руководить страховыми компаниями, НПФ, управляющими компаниями и МФО.

Для бывших индивидуальных предпринимателей, которые прекратили деятельность за год до банкротства, действуют дополнительные ограничения: в течение 5 лет после процедуры им запрещено регистрироваться в качестве ИП и осуществлять предпринимательскую деятельность.

Обратите внимание: Внесудебное банкротство..

Больше интересных статей здесь: Банки.

Источник статьи: Как подать на банкротство в МФЦ.