Коммерческие банки формируют свою ресурсную базу, привлекая денежные средства от населения, предприятий, организаций и других финансовых учреждений. Это осуществляется через депозитные операции, то есть размещение средств во вклады. Важно отметить, что право на привлечение средств таким образом предоставляется только банкам, имеющим соответствующую лицензию Центрального банка.

Что такое банковский вклад?

Банковский вклад (депозит) — это денежные средства, которые клиент передает кредитной организации на хранение по заранее согласованным условиям. Средства могут вноситься как наличными, так и в безналичной форме, в национальной или иностранной валюте. Таким образом, депозитные операции — это фундаментальная деятельность банка по аккумуляции средств от физических и юридических лиц, которые затем используются для кредитования и инвестиций.

Основные виды вкладов

Банки предлагают клиентам два основных типа вкладов, которые отличаются условиями возврата средств и начисления процентов.

Вклад до востребования

Это наиболее гибкий вид вклада, который позволяет вкладчику в любой момент потребовать обратно всю сумму или ее часть. Такой договор не имеет фиксированного срока окончания. Средства хранятся на расчетных или текущих счетах, и доступ к ним может осуществляться через кассу банка, банковский перевод или с помощью чеков. В условиях высокой конкуренции банки стремятся сделать такие счета более привлекательными, предлагая дополнительные услуги и повышая качество сервиса для их владельцев.

Срочный вклад

В отличие от вклада до востребования, срочный депозит размещается на четко определенный срок — от нескольких месяцев до нескольких лет. По нему банк обязуется вернуть всю сумму вклада вместе с начисленными процентами в конце срока действия договора. Процентная ставка обычно выше, чем по вкладам до востребования, и может быть фиксированной на весь период.

Как правило, срочные вклады не предполагают пополнения или частичного снятия без потери процентов. Досрочное расторжение договора обычно влечет за собой финансовые санкции для вкладчика — например, снижение процентной ставки до минимального уровня (ставки по вкладам до востребования). Стоит отметить, что ограничения на досрочное снятие в полной мере распространяются на юридических лиц, в то время как для физических лиц возможность забрать деньги досрочно сохраняется, но на менее выгодных условиях.

Обратите внимание: Судебные споры с банками.

Депозитный сертификат как альтернатива

Одной из форм оформления срочного вклада является сберегательный (депозитный) сертификат. Это ценная бумага, которая подтверждает право ее владельца на получение суммы вклада и начисленных процентов по истечении установленного срока. Ключевое отличие сертификата от сберегательной книжки заключается в условиях досрочного погашения: если сертификат предъявлен раньше срока, банк выплачивает проценты по ставке, установленной для вкладов до востребования (если в условиях не оговорено иное).

Срок обращения сертификата ограничен: для юридических лиц — не более одного года, для физических лиц — не более трех лет. Этот документ в обязательном порядке должен содержать ряд реквизитов, таких как наименование, дата выдачи, сумма вклада, обязательства банка, его реквизиты, данные владельца (для именного сертификата), а также подписи ответственных лиц и печать учреждения.

Сущность и формирование депозитной политики банка

Депозитная политика — это стратегия банка по привлечению средств. Ее главная цель — максимизировать объем привлекаемых ресурсов при минимальных затратах, следуя принципу «купить дешевле, чтобы продать дороже». При этом банк должен постоянно поддерживать необходимый уровень ликвидности, чтобы своевременно выполнять свои обязательства перед вкладчиками, и управлять сопутствующими рисками.

В банковской деятельности все операции делятся на активные и пассивные. Активные операции — это использование банком имеющихся ресурсов для получения дохода (например, кредитование, инвестиции). Пассивные операции, к которым относятся и депозитные, направлены на формирование этих самых ресурсов за счет привлечения средств клиентов и займов.

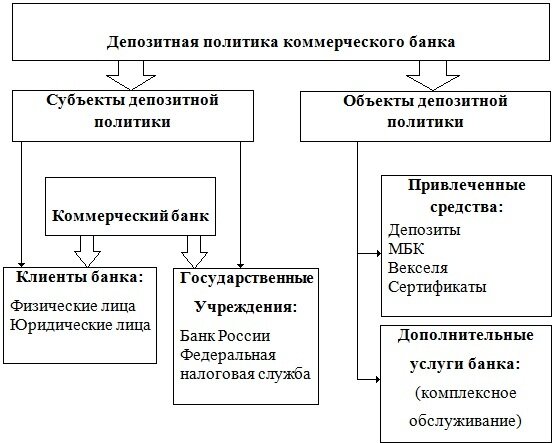

Субъекты и объекты депозитной политики

Субъектом политики выступает сам коммерческий банк, а его клиенты (физические и юридические лица) и государственные учреждения являются субъектами банковской деятельности. Объектами же депозитной политики являются непосредственно привлекаемые ресурсы: депозиты, межбанковские кредиты, выпущенные ценные бумаги (векселя, сертификаты), а также сопутствующие услуги, повышающие привлекательность продуктов для клиента.

Ключевые принципы депозитной политики

Эффективная депозитная политика строится на нескольких фундаментальных принципах:

- Принцип научной обоснованности: все решения должны быть экономически взвешены и проанализированы.

- Принцип оптимальности и эффективности: формирование сбалансированного депозитного портфеля для получения максимальной прибыли при минимальных издержках.

- Принцип безопасности: обеспечение защиты операций и данных клиентов.

- Принцип комплексного подхода: разработка продуктов и услуг с учетом реальных потребностей разных категорий клиентов.

- Принцип надежности: создание условий для защиты интересов вкладчиков, особенно в периоды экономической нестабильности.

Успешная депозитная политика должна быть взаимовыгодной, учитывая не только прибыль банка, но и интересы клиента. Гибкость в установлении процентных ставок, широкий ассортимент депозитных программ, постоянное совершенствование продуктов и активная информационная поддержка — все это помогает банку привлекать новых клиентов и удерживать существующих.

Больше интересных статей здесь: Банки.

Источник статьи: О вкладных операциях банка и сущности его депозитной политики.