Многие банки активно рекламируют дебетовые карты с кэшбэком и процентами на остаток. Однако зачастую привлекательные условия на бумаге не приносят реальной выгоды клиенту. Вместо ощутимого дохода пользователь может получать лишь символические возвраты, которые перекрываются комиссиями и платным обслуживанием. Чтобы ваша карта действительно работала на вас, важно обратить внимание на несколько фундаментальных принципов. В качестве примера эффективного продукта рассмотрим карту «ЛокоЯрко» и выделим три главных признака по-настоящему выгодной дебетовой карты.

Признак 1: Начисление процентов на ежедневный остаток

Функция начисления процентов на остаток делает дебетовую карту похожей на сберегательный счет, позволяя получать доход просто за хранение средств. Но здесь кроется важный нюанс: не все схемы начисления одинаково полезны. Некоторые банки устанавливают условия, которые сводят потенциальный заработок к минимуму. Например, проценты могут начисляться только на минимальную сумму, которая была на счете в течение месяца. Представьте: в начале месяца у вас было 80 000 ₽, но к концу, после ряда трат, осталось лишь 5 000 ₽. В таком случае доход будет рассчитан только от 5 000 ₽, что крайне невыгодно. Другой распространенный ограничивающий фактор — требование поддерживать на счете определенный неснижаемый минимум для активации процентов.

По-настоящему выгодная карта предполагает начисление процентов на ежедневный остаток. Это означает, что каждый день банк фиксирует актуальную сумму на вашем счете и начисляет проценты именно от нее. В конце расчетного периода (обычно месяца) все накопленные проценты суммируются и зачисляются вам. Такой подход справедлив и максимально эффективен, так как ваш доход зависит от реальной динамики баланса.

Признак 2: Универсальный кэшбэк на любые покупки

Кэшбэк стал почти обязательным атрибутом дебетовых карт, но его реальная ценность сильно варьируется. Часто банки предлагают повышенный возврат денег только в узких, заранее оговоренных категориях — например, в определенных сетях магазинов или на конкретные виды товаров. Это может вынуждать вас менять свои потребительские привычки и совершать покупки не там, где удобно или выгодно по цене, а там, где «горит» акция по кэшбэку.

Обратите внимание: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Идеальный вариант — карта с фиксированным процентом кэшбэка на все без исключения траты. Как, например, у карты «ЛокоЯрко», которая возвращает 1.3% от суммы любой покупки, будь то заправка, супермаркет или хозяйственный магазин. Важно, чтобы возврат приходил не в виде виртуальных баллов с ограничениями по обналичиванию, а реальными деньгами, которые можно сразу же тратить. Дополнительным преимуществом является наличие повышенного кэшбэка у партнеров банка — это позволяет в отдельных случаях получать возврат до 30% от суммы чека. Таким образом, купив технику за 12 000 ₽ у партнера, вы можете вернуть до 3 600 ₽, что является существенной экономией.

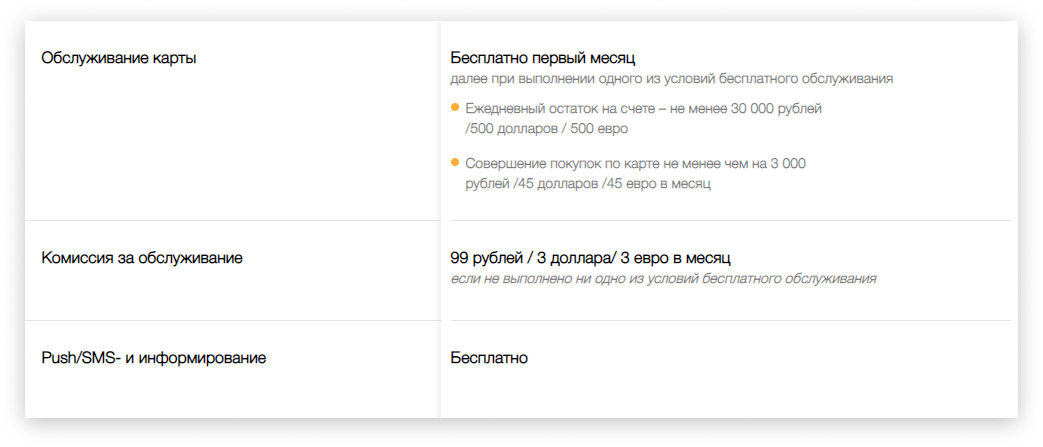

Признак 3: Отсутствие платы за обслуживание

Даже при хороших условиях по кэшбэку и процентам карта может оказаться убыточной, если за ее использование взимается высокая ежемесячная или годовая плата. В такой ситуации весь ваш заработок или его значительная часть будет просто возвращаться банку в виде комиссии. Вы радуетесь начисленному кэшбэку, а затем отдаете эти же деньги за обслуживание карточного счета.

Ключ к стабильной выгоде — бесплатное обслуживание. Часто оно предоставляется при выполнении несложных условий. Например, для карты «ЛокоЯрко» достаточно совершать покупки на сумму от 3 000 ₽ в месяц. Эта сумма легко набирается за пару походов в магазин или оплату регулярных услуг (связь, транспорт), что делает использование карты по-настоящему бесплатным для активного пользователя.

Итог: три столпа выгодной карты

Итак, для того чтобы дебетовая карта стала надежным финансовым инструментом, приносящим реальный доход, она должна соответствовать трем критериям:

- Проценты на ежедневный остаток: Справедливый расчет дохода от фактической суммы на счете каждый день.

- Универсальный кэшбэк: Возврат денег за все покупки, а не только за траты в ограниченном списке мест.

- Бесплатное обслуживание: Отсутствие регулярных комиссий, которые съедают вашу прибыль.

Карта «ЛокоЯрко», которую мы рассматривали в качестве примера, сочетает в себе все эти преимущества. Кроме того, она предлагает дополнительные удобства: бесплатный снятие наличных до 15 000 ₽ в любых банкоматах ежемесячно и бесплатные переводы до 100 000 ₽ на карты других банков через Систему быстрых платежей (СБП).

Если вы ищете надежный способ оптимизировать свои ежедневные финансы и получать реальный доход от обычных трат, стоит обратить внимание на продукты с подобными условиями. Изучите предложения, сравните их с описанными признаками и сделайте осознанный выбор в пользу карты, которая будет работать на вас.

Больше интересных статей здесь: Банки.

Источник статьи: Что такое настоящий кэшбэк по дебетовой карте? Расскажем 3 признака карты, с которой вы будете всегда в плюсе.