В вопросе обеспечения жильем общество традиционно делится на два ключевых подхода: одни предпочитают брать ипотеку, другие — арендовать жилье, параллельно формируя капитал для будущей покупки.

Давайте проведем детальный разбор, чтобы объективно оценить преимущества и недостатки каждого пути, основываясь на реальных финансовых расчетах.

Анализ ипотеки: цифры и реальность

Для чистоты анализа рассмотрим базовый сценарий без учета налоговых вычетов и страховок (хотя последняя является обязательным условием для получения кредита).

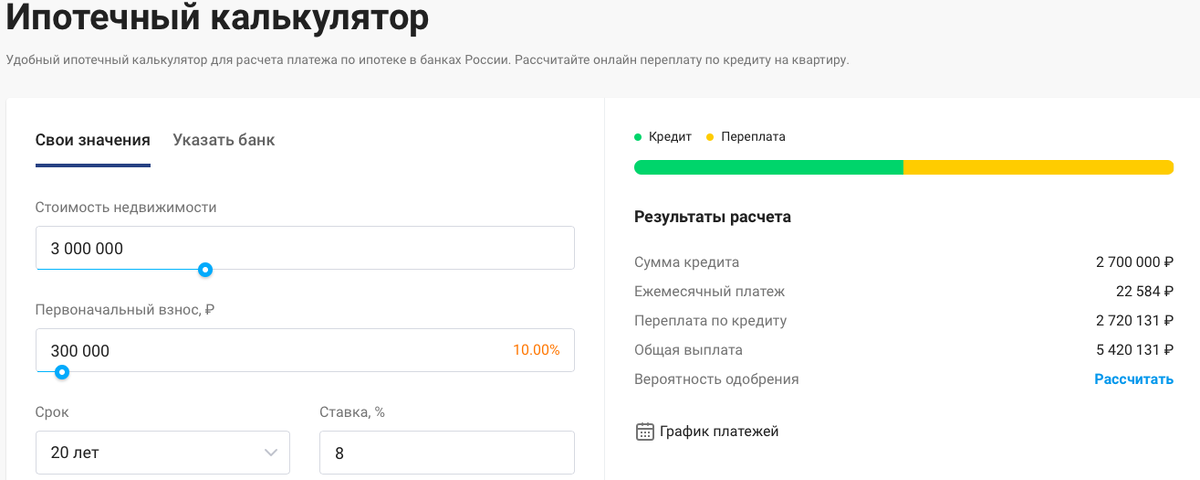

Возьмем для примера однокомнатную квартиру стоимостью 3 миллиона рублей. Условия кредита: первоначальный взнос 10% (300 000 рублей), процентная ставка 8% годовых и стандартный срок кредитования — 20 лет.

Результаты расчета по ипотечному калькулятору выглядят следующим образом:

Цифры впечатляют: общая переплата за весь срок почти вдвое превышает сумму кредита! Ежемесячный платеж составляет 22 584 рубля.

Важно помнить, что к этому платежу добавляются расходы на коммунальные услуги, которые при аренде часто значительно ниже (арендатор обычно оплачивает только счета по счетчикам). В наших расчетах мы не учитываем коммуналку, но держим этот фактор в уме.

Такая существенная переплата, безусловно, является серьезным минусом ипотечного кредитования.

Какие же аргументы можно привести в пользу ипотеки? Многие сразу вспомнят о потенциальном росте стоимости недвижимости. Здесь ответ неоднозначен.

Рост цен — вопрос удачи, зависящий от региона и выбранного момента времени. В одних регионах наблюдается устойчивый рост, в других — стагнация или даже падение.

Обратите внимание: ИПОТЕКА и материнский капитал. Счастье или ужас. 3/365.

Если рассматривать общую картину по стране, то динамика цен на квадратный метр носит циклический характер: периоды роста сменяются коррекциями. Часто снижение ипотечных ставок стимулирует рост цен на жилье, а их повышение, наоборот, сдерживает. Этот фактор слишком нестабилен, чтобы на него уверенно полагаться.Аренда и инвестирование: альтернативный сценарий

Теперь рассмотрим вариант с арендой. Стоимость аренды аналогичной квартиры за 3 миллиона рублей составит примерно 15 000 рублей в месяц.

Проведем простой расчет: 15 000р * 12 месяцев = 180 000р в год. Умножаем на 20 лет и получаем 3,6 миллиона рублей общих расходов. Итог печален: потраченная сумма, но квартира так и не становится вашей собственностью.

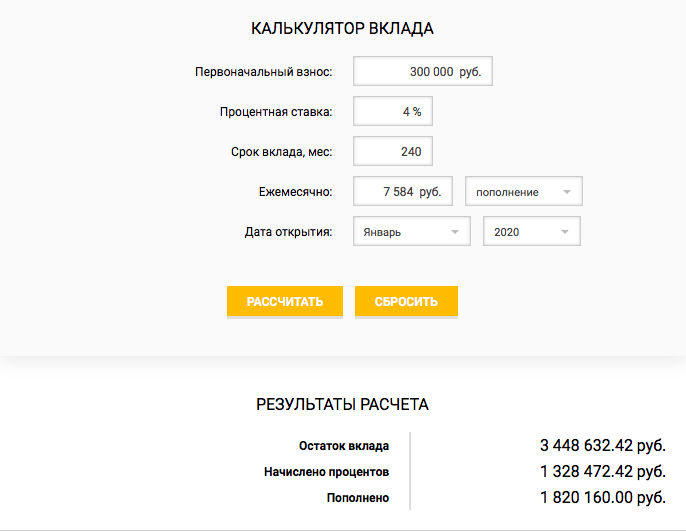

На первый взгляд, картина еще мрачнее, чем с ипотекой. Однако здесь есть важный нюанс: ежемесячный платеж при аренде на 7 584 рубля меньше ипотечного, а первоначальный взнос в 300 000 рублей остается в вашем распоряжении.

Если бы мы просто откладывали эту разницу, то за 20 лет накопили бы: 7 584 * 12 = 91 008 рублей в год, что за 20 лет составит 1 820 160 рублей. Добавим первоначальные 300 000 рублей — итого 2 120 160 рублей. Этой суммы, конечно, недостаточно для покупки квартиры, цена которой за это время, вероятно, вырастет. Но это — сценарий хранения денег «под матрасом».

Ключевой момент заключается в том, что эти средства можно заставить работать. Если разместить их на банковском депозите под скромные 4% годовых, картина кардинально меняется:

В итоге мы получаем 3 448 632.42 рубля. Этот результат уже выглядит сопоставимым или даже более выгодным, чем итоговая стоимость квартиры в ипотеке с учетом переплаты.

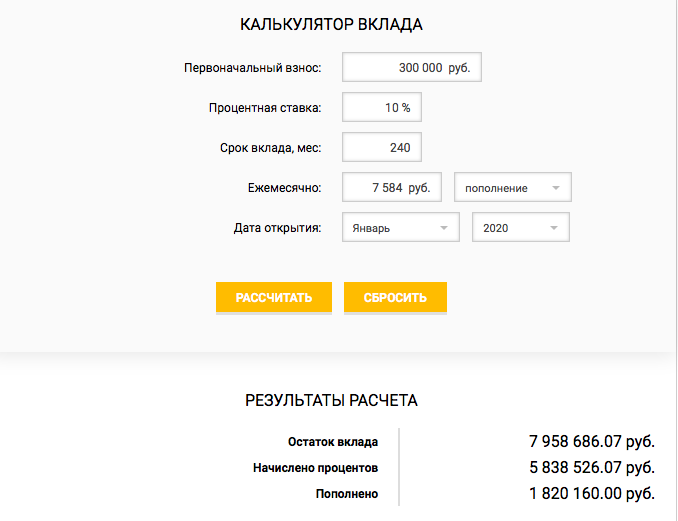

А если проявить чуть больше финансовой смелости и инвестировать эти средства с умеренной доходностью в 10% годовых, результат становится впечатляющим:

Накопленная сумма приближается к 8 миллионам рублей, что теоретически позволяет приобрести почти три аналогичные квартиры! С финансовой точки зрения вывод кажется очевидным.

Психологический фактор и дисциплина

Однако нельзя игнорировать психологическую составляющую. Для многих людей психологически комфортнее жить в ипотечной квартире, даже осознавая, что она фактически принадлежит банку до последнего платежа. Ощущение, что ты платишь «за свое», часто перевешивает холодную финансовую логику.

Кроме того, ипотека выступает как инструмент принудительного накопления. Далеко не каждый человек способен сохранять финансовую дисциплину на протяжении 20 лет, регулярно откладывая и инвестируя разницу. Для таких людей ипотека действительно может быть единственным способом обзавестись собственным жильем.

Но вы, читающие эту статью, уже на верном пути к финансовой грамотности. Вы понимаете, что без дисциплины и разумного управления капиталом о серьезном финансовом успехе говорить не приходится.

Взвесьте все «за» и «против», оцените свою готовность к дисциплине и риску. Выбор всегда остается за вами и должен основываться на ваших личных приоритетах и жизненных обстоятельствах.

Если вам понравилась моя статья, подписывайтесь на канал! Ставьте лайки) Также интересно услышать ваше мнение и опыт на эту тему, давайте обсудим в комментариях!

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека или аренда, что выгоднее.