Выбор между классическим кредитом и кредитной картой может поставить в тупик. Хотя оба продукта предоставляют заемные средства, их суть, условия и оптимальные сценарии использования существенно различаются. В этой статье мы подробно разберем, какой вариант подойдет именно вам, как оценить свои финансовые возможности и где найти самые выгодные предложения.

Потребительский кредит: для масштабных целей

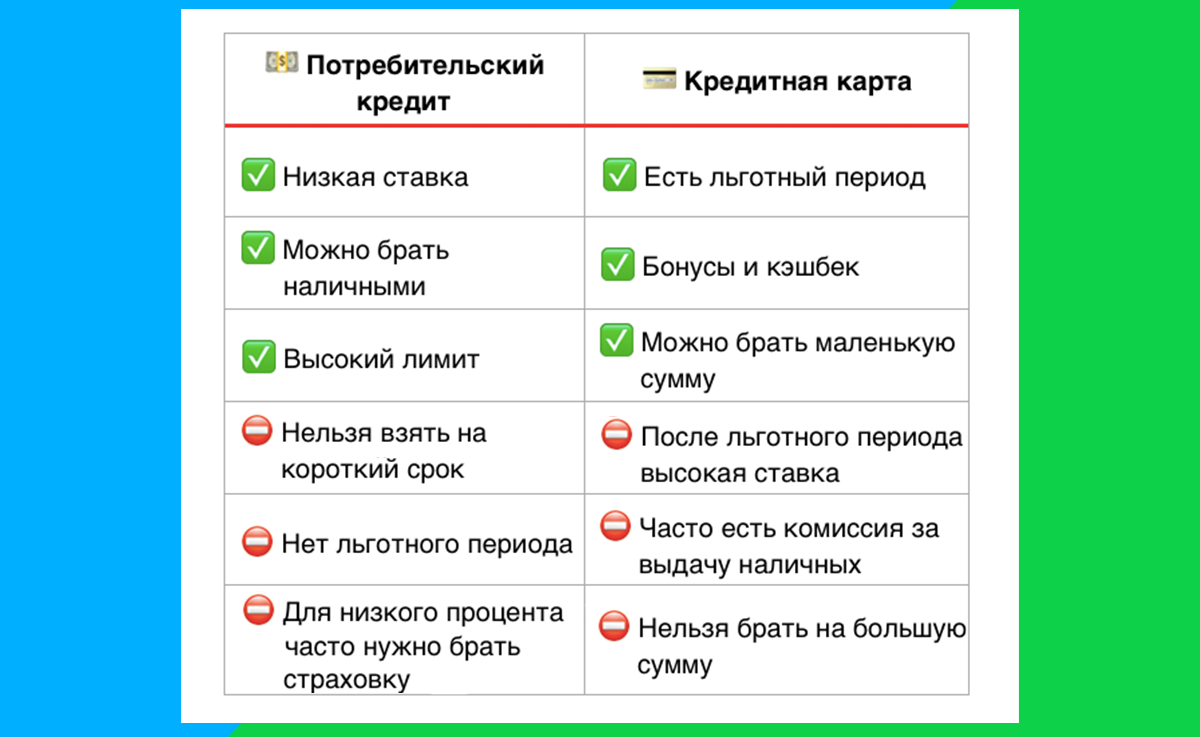

Потребительский кредит — это решение для серьезных, заранее спланированных финансовых целей. Он идеально подходит для финансирования крупных проектов, таких как капитальный ремонт квартиры, покупка автомобиля или оплата высшего образования. Банки готовы предоставить суммы до 5 миллионов рублей на срок до 15 лет, что делает этот инструмент незаменимым для значительных вложений.

Важно трезво оценить свою платежеспособность перед оформлением заявки. Банк будет рассматривать вашу кредитную историю, уровень дохода и стабильность трудоустройства. Ключевой шаг перед обращением — проверка своего кредитного рейтинга. Этот показатель, как финансовый паспорт, отражает вашу надежность как заемщика. Чем он выше, тем лучше условия вам могут предложить. Узнать свой рейтинг бесплатно можно на финансовых сервисах, например, на Сравни.ру.

Кредитная карта: гибкость и финансовый маневр

Кредитная карта — это инструмент для повседневной финансовой гибкости. Она выручит при незапланированных расходах, поможет совершить выгодную покупку по акции или станет подушкой безопасности до следующей зарплаты. Средний кредитный лимит обычно не превышает 500 000 рублей.

Главная особенность и преимущество кредиток — наличие льготного (грейс-) периода, который может длиться до 123 дней. Если вы успеваете вернуть потраченную сумму в этот срок, проценты не начисляются, и вы фактически пользуетесь бесплатным займом. Однако важно помнить, что процентные ставки по картам часто выше, чем по целевым кредитам. Также некоторые банки взимают плату за годовое обслуживание карты, поэтому при выборе стоит обращать внимание на тарифы.

Обратите внимание: Кредит спасение или ловушка?.

При выборе карты крайне полезно изучить отзывы реальных клиентов о банке и конкретном продукте. На независимых платформах, таких как Сравни.ру, отзывы не модерируются в пользу банков, что позволяет составить объективное мнение.

Сравнительная таблица: кредит vs кредитная карта

Как найти самое выгодное предложение

Сравнивать условия десятков банков вручную — долго и неэффективно. На помощь приходят финансовые агрегаторы, например, сервис Сравни.ру. Для подбора оптимального продукта достаточно один раз заполнить онлайн-анкету с указанием желаемой суммы, цели и своих данных. Система автоматически проанализирует ваши шансы на одобрение и покажет список наиболее подходящих предложений от разных банков с детализацией условий.

Это не только экономит время, но и позволяет увидеть свой актуальный кредитный рейтинг, что помогает реалистично оценивать возможные варианты.

Почему удобно пользоваться сервисом сравнения

⭐️ Мгновенная проверка рейтинга: Узнайте свой кредитный статус бесплатно за пару минут.

⭐️ Широкий выбор: Десятки предложений от ведущих банков в одном месте.

⭐️ Экономия времени: Вместо множества визитов в банки — одна онлайн-заявка.

⭐️ Мнения клиентов: Принятие взвешенного решения на основе реальных отзывов.

Использование подобных сервисов делает процесс выбора кредитного продукта прозрачным и осознанным. Вы можете перейти на сайт Сравни.ру, заполнить короткую анкету и уже сегодня увидеть, какие банки готовы одобрить вам кредит на лучших условиях.

Больше интересных статей здесь: Банки.

Источник статьи: Кредит или кредитная карта? Легальные советы, как подобрать оптимальный продукт для себя.