Выбор между кредитной картой и потребительским кредитом может оказаться непростой задачей. Хотя на первый взгляд эти продукты кажутся схожими, у каждого есть свои особенности, преимущества и недостатки, которые важно учитывать в зависимости от ваших финансовых целей.

В этой статье мы подробно разберем, в каких ситуациях лучше выбрать один вариант, а в каких — другой. Вы также узнаете, как подобрать банк с наиболее выгодными условиями и как бесплатно проверить свой кредитный рейтинг, чтобы повысить шансы на одобрение.

Когда стоит выбрать потребительский кредит

Потребительский кредит — это оптимальное решение для тех, кто планирует крупные расходы. Например, он идеально подходит для финансирования ремонта квартиры, покупки автомобиля или оплаты обучения. Банки обычно предлагают суммы до 5 миллионов рублей со сроком погашения до 15 лет, что позволяет распределить финансовую нагрузку на длительный период.

Однако важно трезво оценить свои возможности перед оформлением заявки. Банки тщательно проверяют платежеспособность заемщика: наличие постоянной работы, уровень дохода и кредитную историю. Крупные суммы одобряются далеко не всем.

✅ Ключевая рекомендация: Обязательно узнайте свой кредитный рейтинг перед подачей заявки. Это числовой показатель вашей надежности как заемщика. Чем он выше, тем больше шансов получить кредит на выгодных условиях. Проверить рейтинг бесплатно можно на специализированных сервисах, например, на Сравни.ру. Если у вас в прошлом были кредиты, которые вы исправно погашали, ваш рейтинг, скорее всего, будет высоким. Наличие просрочек, напротив, может его снизить.

Когда выгоднее использовать кредитную карту

Кредитная карта — это отличный инструмент для покрытия текущих, срочных или незапланированных расходов. Она выручит, если нужно совершить относительно небольшую покупку или «дотянуть» до зарплаты. Средний кредитный лимит по картам составляет около 500 000 рублей.

Процентные ставки по картам, как правило, выше (от 20% годовых), чем по потребительским кредитам. Но главное их преимущество — наличие льготного (или грейс-) периода, который может длиться до 123 дней. Если вы успеваете вернуть потраченную сумму в течение этого срока, проценты не начисляются, и вы фактически пользуетесь бесплатными деньгами.

Обратите внимание: некоторые банки взимают плату за годовое обслуживание карты. Если вы хотите избежать этих расходов, ищите предложения с бесплатным обслуживанием — такие варианты тоже существуют.

Обратите внимание: Получится ли оформить кредит на копию паспорта.

✅ Полезный совет: Перед оформлением карты изучите отзывы о банке и конкретном продукте. На платформах вроде Сравни.ру можно найти множество непредвзятых мнений реальных клиентов, что поможет составить объективную картину и принять взвешенное решение.

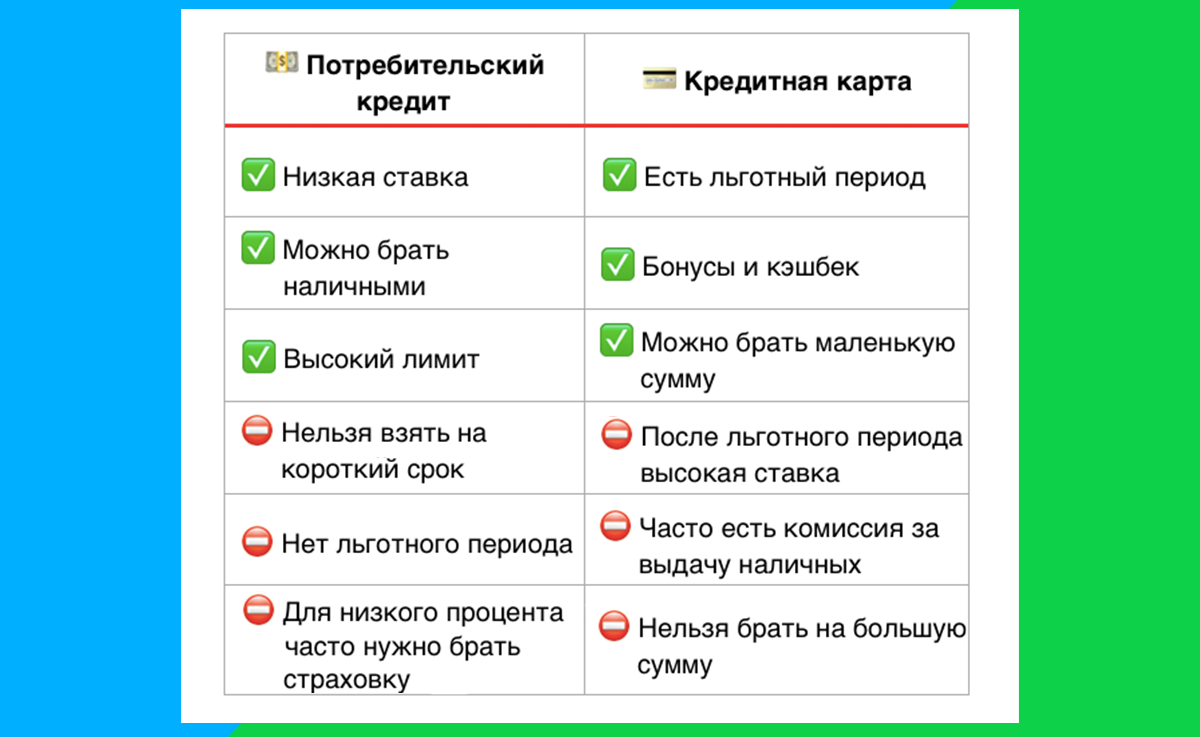

Сравнительная таблица: плюсы и минусы

Как найти самое выгодное предложение

Сравнить условия разных банков и выбрать оптимальный кредитный продукт можно с помощью онлайн-сервисов агрегаторов, таких как Сравни.ру. Это бесплатно и экономит массу времени.

Достаточно один раз заполнить стандартную анкету, указав информацию о себе и своем доходе. На основе этих данных система сформирует персональную подборку предложений от банков-партнеров, указав вероятность одобрения по каждому из них. Так вы сможете выбрать вариант, который максимально соответствует вашим потребностям и финансовому профилю.

Кроме того, в процессе подбора сервис покажет ваш текущий кредитный рейтинг с пояснением: высокий, средний или низкий.

Почему удобно пользоваться сервисом Сравни.ру

⭐️ Бесплатная проверка кредитного рейтинга. Вы сразу видите, как вас оценивают банки.

⭐️ Широкий выбор продуктов. В одной подборке — предложения от десятков банков.

⭐️ Экономия времени. Не нужно самостоятельно обходить сайты всех банков.

⭐️ Реальные отзывы. Возможность почитать мнения других клиентов о банках и продуктах.

Чтобы подобрать идеальный кредит или карту с лучшими условиями, перейдите на сайт Сравни.ру. Заполните короткую анкету и узнайте, какие банки готовы одобрить вам нужную сумму уже сегодня.

Больше интересных статей здесь: Банки.

Источник статьи: Кредитка vs потребительский кредит: какие плюсы и минусы у каждого варианта и что больше подойдет вам.