Один гражданин пошёл в банк с пачкой денег, вышел оттуда без неё, а через пару лет узнал, что вложенное окупилось как минимум вполовину. Фантастика? Нет, вполне реально. Вопрос: с каким финансовым инструментом имел дело гипотетический гражданин?

Обезличенные металлические счета — вещь удобная. Если валюта может обесцениваться, а курс — колебаться, то условное золото ещё с древности считается ценным предметом. Цена на этот металл только растёт, и в этом году она достигла абсолютного исторического рекорда в 2000 долларов за тройскую унцию.

Не каждый готов покупать слитки и хранить их при себе. Можно хранить свои драгоценности в банковской ячейке. Однако и там никто не застрахован от жуликов: периодически аферисты подделывают доверенности и похищают чужие ценности. При этом аренда банковской ячейки отнюдь не бесплатна.

Вложиться в золото или платину и не беспокоиться о физической сохранности металла поможет обезличенный металлический счёт. Купленный металл для клиента отображается как обычный счёт, но не в валюте, а в граммах. Нет процентной ставки, так что курс валют не сможет испортить настроение.

Золотые идеалы

Достоинства металлических счетов неоспоримы:

— за хранение ценностей отвечает банк,

— драгоценные металлы всегда ликвидны,

— клиенту не нужно покупать слиток целиком, можно приобрести столько граммов, сколько позволяют желание и возможности,

— затруднительные и сложные процедуры покупки слитков и проверки сведены к нулю,

— доходность от ОМС часто превышает доходность по вкладам.

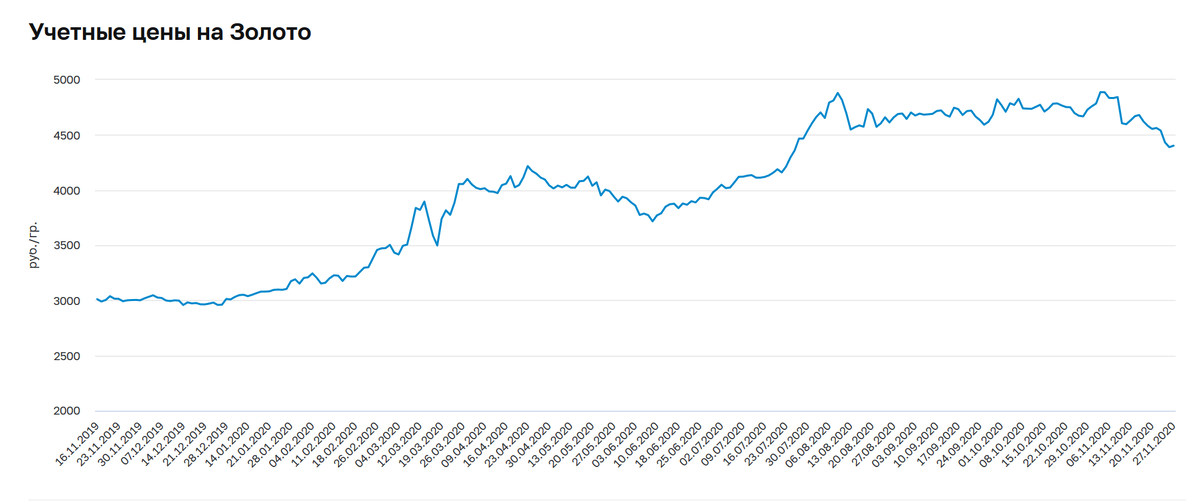

Рассмотреть последний пункт хочется подробнее. Например, гражданин купил в 2019 году один грамм золота, что обошлось ему в 3010 рублей.

В 2020 году, спустя год, грамм золота оценивается уже в 4402 рубля. Таким образом, всего один грамм золота принёс доход в почти 50 процентов от суммы покупки. Впечатляет: особенно на фоне депозитов, которые нынче сулят максимум 7-7,5%.

А где же подводные камни и ложки дёгтя? Да, без них не обошлось.

Ложка дёгтя в золотой бочке

Вспомним пример о росте цены одного грамма драгметалла. Да, разница впечатляющая, но она совсем не означает, что покупатель сможет озолотиться.

— Разница в ценах. Банки страны выставляют двойные цены не только отдельно на покупку и продажу валюты, но и на драгметаллы. Порой разница между ними так велика, что заработать на росте цен на металл не получится. В каждом банке есть свои правила и цены, поэтому лучше заранее ознакомиться со всеми условиями. Кроме того, заработать на металле возможно лишь при условии, что рост цен очень существенный. Впрочем, 2020 год уже показал, что это вполне реально.

— Сохранение. Если держать деньги в банке, который входит в систему страхования вкладов, можно не бояться: если банк окажется без лицензии или самоликвидируется, Агентство по страхованию вкладов возместит средства (правда, до 1,4 млн рублей). Обезличенные металлические счета в страхование вкладов не попадают, поэтому стоит открывать такие счета в системно значимых банках.

Обезличенные металлические счета имеют реальные недостатки и весомые достоинства. Многие инвесторы считают, что ОМС — отличный вариант для долгосрочного инвестирования. Но надо понимать, что всё это — дело вкуса. Как и выбор конкретного металла для ОМС.