Рынок недвижимости Москвы демонстрирует противоречивую картину. С одной стороны, цены на жилье в столице обновили исторический максимум, превзойдя даже показатели весны 2022 года. Этот рост, зафиксированный к началу марта, может быть связан с сезонной активностью, но причины лежат глубже.

Для анализа используется индекс Дом.Клик от Сбербанка, который имеет ряд критериев: учитываются только данные банка, здания должны быть введены в эксплуатацию после 1901 года, иметь не более 26 этажей, а квартиры — от 1 до 4 комнат площадью от 20 до 200 кв. м и стоимостью до 30 млн рублей.

Важное изменение: теперь индекс учитывает не только вторичное жилье, но и готовые объекты на первичном рынке. Это связано с тем, что значительная часть квартир в новостройках (до 67%) остается непроданной даже после сдачи дома. В результате на первичном рынке можно найти просторные квартиры с отделкой, часто по привлекательным, сниженным ценам.

Главное противоречие рынка

Основная проблема заключается в замкнутом круге для тех, кто хочет улучшить жилищные условия. Типичный сценарий — продажа имеющейся квартиры для покупки новой, более просторной. Однако на первом же этапе возникает препятствие.

Потенциальный покупатель вашей старой квартиры, не имея доступа к льготной ипотеке, сталкивается с высокими рыночными ставками, что делает сделку малопривлекательной. В такой ситуации даже те, кому нужно переехать немедленно, все чаще выбирают первичный рынок, где можно купить готовую квартиру, иногда даже с ремонтом и мебелью.

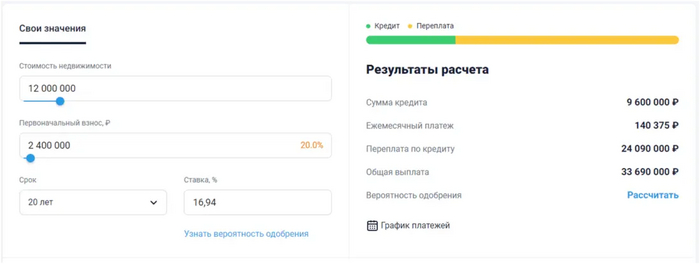

На примере: средняя двухкомнатная квартира в спальном районе Москвы стоит около 12 млн рублей. При первоначальном взносе 20% и текущей ставке ежемесячный платеж составит примерно 140 000 рублей плюс страховка.

Средняя ставка по ипотеке на вторичное жилье достигла 16,94%.

Для сравнения: средняя номинальная зарплата в Санкт-Петербурге составляет около 92 тысяч рублей. Семье из двух работающих человек после вычета налогов, ипотечного платежа и коммунальных услуг может оставаться менее 10 000 рублей в месяц на все остальные нужды, что ставит под вопрос саму возможность брать такой кредит.

Теоретически, ипотеку можно рефинансировать при снижении ставок, но прогнозы на это неоднозначны. Аналитики и регуляторы не ожидают существенного смягчения денежно-кредитной политики как минимум до второй половины года.

В результате логичный выбор покупателя — льготная ипотека на новостройки, несмотря на общий рост цен. А что же происходит со «старым» жильем?

Кризис вторичного рынка

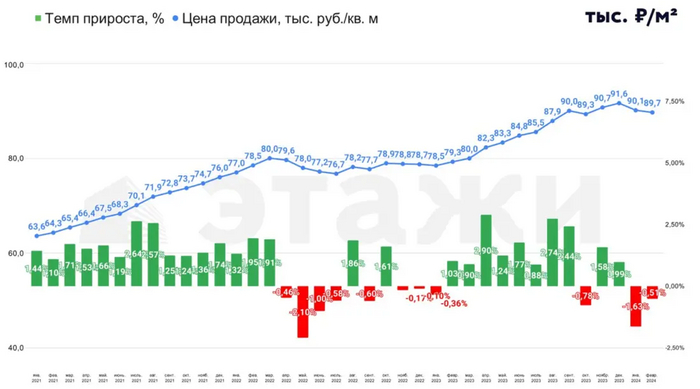

На фоне роста цен на первичку рынок вторичного жилья стагнирует. Цены начинают корректироваться вниз, количество сделок сокращается двузначными темпами. Время экспозиции квартиры (срок от выставления до продажи) увеличивается. Чтобы продать квартиру в разумные сроки, продавцам уже сейчас приходится закладывать существенную скидку от рыночной цены.

Источник — Этаж

Универсального решения для выхода из этой ситуации нет. Ключевая рекомендация для всех участников рынка — тщательное планирование и использование финансовых калькуляторов для оценки реальной долговой нагрузки и потенциальной доходности сделок.

Спасибо, что прочитали❤

Подпишитесь, чтобы не пропустить!

[my] Продажи ипотечного жилья, недвижимости, длинный пост 2

[my] Продажи ипотечного жилья, недвижимости, длинный пост 2Больше интересных статей здесь: Финансы.

Источник статьи: Продается квартира! Срочно! Не дорого! Статья о росте цен на первичку и невозможности продажи вторички.