В финансовых дискуссиях часто встречается мнение, что инвестиции в недвижимость — это более надёжный и прибыльный путь, чем работа с фондовым рынком. Сторонники этой точки зрения утверждают, что квартира — это актив, который всегда растёт в цене и приносит стабильный арендный доход, в отличие от «виртуальных» и волатильных акций. Однако так ли это на самом деле? Давайте разберёмся, откуда берутся такие убеждения и что скрывается за красивыми графиками.

Портрет типичного сторонника недвижимости

Анализируя подобные споры, можно заметить характерные черты у тех, кто активно продвигает идею превосходства недвижимости:

Чаще всего они приобрели жильё в период бума — с 2019 по 2021 год, когда цены активно росли.

Свою инвестиционную успешность они оценивают не по факту продажи, а по объявлениям на сайтах вроде Авито, где цены часто завышены и не отражают реальной стоимости сделки.

Обычно речь идёт о владельцах одной-двух квартир, а не о профессиональных инвесторах с диверсифицированным портфелем. Крупные игроки, как правило, зарабатывают основными профессиями, а недвижимость для них — лишь часть стратегии.

Цифры и графики: что говорят статистические данные?

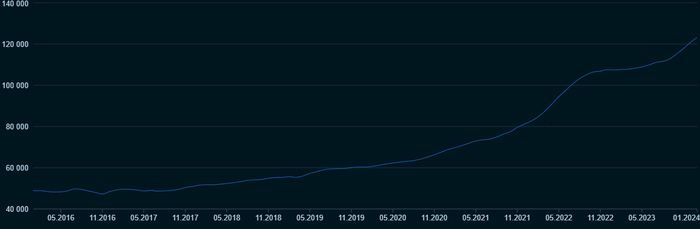

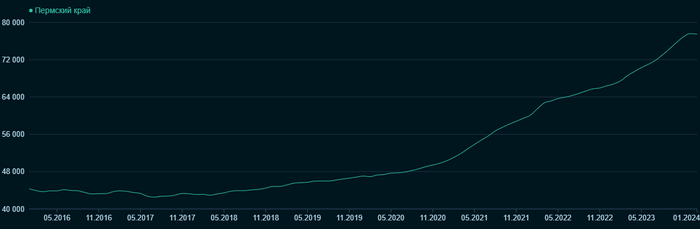

На первый взгляд, статистика подтверждает правоту оптимистов. Рассмотрим данные по Пермскому краю с 2016 года:

Динамика цен за квадратный метр на первичном рынке недвижимости (основано на данных СберИндекса по фактическим сделкам).

Динамика цен за квадратный метр на вторичном рынке недвижимости (данные СберИндекса).

Для сравнения посмотрим на график индекса Московской биржи (IMOEX) за тот же период, учитывающий реинвестирование дивидендов после уплаты налога:

Индекс совокупной доходности Московской Биржи с 2016 года.

Важный нюанс: напрямую купить индекс нельзя, а инвестирование через биржевые фонды (ETF) сопряжено с комиссиями за управление, которые могут достигать 1% годовых и съедать часть доходности.

Если подвести итог за восемь лет:

Цены на первичном рынке недвижимости выросли примерно в 2.5 раза.

Цены на вторичном рынке увеличились в 1.75 раза.

Индекс Московской биржи (с учётом налогов и комиссий) показал рост в 2.73 раза.

Цифры, казалось бы, говорят в пользу фондового рынка. Однако психологически недвижимость кажется надёжнее: её цена не обваливалась так резко, как акции в 2022 году, что вызывает у инвесторов меньше стресса.

Критические вопросы, которые стоит задать себе

Прежде чем считать недвижимость безрисковым активом, стоит задуматься над рядом важных моментов.

Рост был равномерным? Если присмотреться, с 2016 по 2020 год рост цен на жильё был весьма скромным (20% за 4 года на первичке и 12% на вторичке). На этом фоне даже банковские вклады могли принести сопоставимую или большую доходность. Основной скачок произошёл позже.

Гарантии будущего роста? Никто не может гарантировать, что в следующие четыре года цены вырастут так же сильно. Это делает вложения в недвижимость в определённый момент времени похожим на лотерею — можно угадать с моментом входа, а можно и нет.

Реальная цена продажи. Цена в объявлении на Авито — это не цена сделки. Сервисы вроде «ДомКлик» показывают, что реальная продажа часто происходит на 5-10% дешевле заявленных на популярных площадках цен.

Некорректные сравнения. Часто владельцы стандартных квартир сравнивают их стоимость с элитным жильём в том же районе, что искажает картину доходности.

Квартира для жизни — это актив? Если у вас только одна квартира, и вы в ней живёте, её сложно считать инвестиционным активом. Её продажа не принесёт прибыли, если вам нужно где-то жить дальше. Это, скорее, необходимость, а не инструмент для заработка.

Учёт всех затрат. При расчёте «прибыли» многие забывают вычесть затраты на ремонт, налоги, взносы на капремонт и возможные долги по ЖКХ. Например, соседский долг в 500 тысяч, из-за которого невозможно продать квартиру, — это реальный риск, обесценивающий актив.

Обратите внимание: Как изменились цены на недвижимость за 5 лет (взгляд обывателя).

Риски «на месте». Пожар, потоп от соседей или даже взрыв газа — это форс-мажор, который может полностью уничтожить ценность актива. Это такой же инфраструктурный риск, который в инвестициях принято учитывать, а в случае с недвижимостью его часто игнорируют, считая маловероятным.

Правовые риски. Если можно принять закон, затрагивающий права акционеров, то теоретически можно изменить и правила владения недвижимостью. В условиях нестабильного законодательства этот риск нельзя сбрасывать со счетов.

Вывод: не «или-или», а разумный баланс

Цель этого анализа — не очернить недвижимость как класс активов. Наличие дополнительной квартиры, приносящей арендный доход, — это отличный способ диверсификации. Однако слепо верить в её абсолютное превосходство над другими инструментами — ошибка.

Деньги на брокерском счёте, вложенные в индексные фонды или облигации, — это тоже капитал, причём более ликвидный. Пока средства не превращены в физический актив, они не «заморожены» и могут быть оперативно использованы для других возможностей.

Главная мысль: стоит критически относиться к любым догмам, будь то «недвижимость — царь активов» или «только акции». У каждого инструмента есть свои плюсы, минусы, риски и условия для получения прибыли. Разумный инвестор анализирует их все, а не полагается на мифы.

В продолжении темы рассмотрим гипотетический сценарий покупки жилья с помощью кредита («Ипотечный Икс») и оценим его инвестиционную привлекательность.

Если вам интересен анализ финансовых тем, подписывайтесь на автора на Pikabu. Также вы можете следить за специальным каналом, где разбираются причины неудач частных инвесторов.

[моё] Инвестиции Финансы Деньги Недвижимость Экономика Длинный пост

Больше интересных статей здесь: Финансы.

Источник статьи: Секреты доходности: действительно ли недвижимость лучше инвестиций?.