Анализ текущей статистики цен на жильё и процентных ставок позволяет выявить ключевые факторы, которые сейчас определяют динамику рынка. Важно понять, какие силы толкают цены вверх, а какие, наоборот, могут способствовать их снижению. Отдельного внимания заслуживает роль денежной массы (М2) и её «выбросов» — значительных вливаний ликвидности в экономику, которые напрямую влияют на стоимость активов, включая недвижимость.

Шок от роста ставок и его последствия

Резкий поворот в денежно-кредитной политике, начавшийся с повышения ключевой ставки Центробанка в августе, стал мощным катализатором для рынка недвижимости. Потенциальные покупатели, которые ранее могли позволить себе неспешные раздумья, оказались в ситуации, где решение нужно было принимать практически мгновенно. Причина проста: рост ключевой ставки напрямую ведёт к удорожанию банковских кредитов, в том числе ипотечных, что моментально меняет финансовые расчёты.

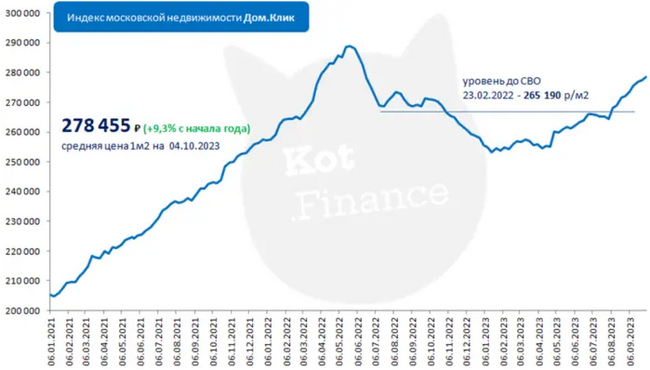

С момента первого сигнала о ужесточении политики (июль) средние цены на жильё успели вырасти на 5%. В отдельных сегментах и локациях рост составил и вовсе 7-15%. По наблюдениям риелторов, рынок заметно «очистился» — даже залежалые предложения, долго ждавшие своего покупателя, нашли новых владельцев.

Цена vs. Ставка: что бьёт по карману сильнее?

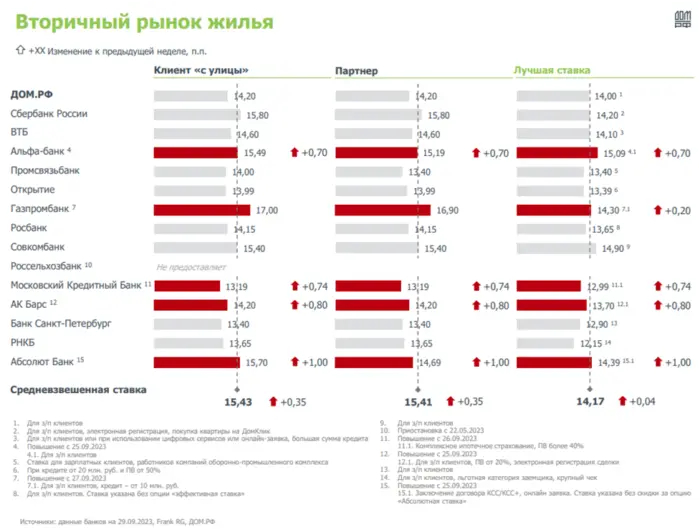

Если рост цены квадратного метра на 5-7% ещё можно как-то пережить или компенсировать, то скачок процентной ставки по кредиту оказывает критическое влияние на доступность жилья. Для сравнения: в августе можно было получить ипотеку под 10% годовых, а сейчас базовая ставка в крупнейших банках, например, в Сбербанке, достигла 15.2%.

Рассмотрим наглядный пример: квартира стоимостью 11.4 млн рублей, первоначальный взнос 15% и срок кредита 30 лет. При ставке 10% ежемесячный платёж составит около 85 тысяч рублей. При текущей ставке в 15.2% этот платёж увеличивается в полтора раза, что для многих семей становится неподъёмной ношей. При этом перспективы рефинансирования на более выгодных условиях в ближайшее время выглядят крайне туманными.

Именно поэтому ажиотажный спрос, когда люди стремятся успеть оформить ипотеку по ещё действующим, более низким ставкам, является абсолютно логичной и оправданной реакцией.

Для рядового потребителя банковские кредиты фактически перестают быть доступным инструментом: при двузначных ставках сумма переплаты за весь срок кредита становится астрономической и зачастую даже не афишируется банками в рекламных материалах.

Обратите внимание: Рынок ценных бумаг: Основы.

За 30 лет заёмщик может выплатить банку сумму, в 4-5 раз превышающую первоначальную стоимость квартиры.

Прогноз: что ждёт рынок в ближайшей перспективе?

Исходя из того, что доступное ипотечное кредитование, подпитывавшее основной платёжеспособный спрос, сворачивается, а большинство тех, кто мог купить, уже воспользовались «последним вагоном» с приемлемыми условиями, можно сделать прогноз. В ближайшие год-полтора цены на недвижимость с высокой вероятностью будут снижаться или стагнировать. Разворот тренда возможен только при появлении явных сигналов о смягчении денежно-кредитной политики и снижении ключевой ставки ЦБ. На это, по оценкам экспертов, уйдёт не менее 6-12 месяцев.

Денежная масса (М2): последний контраргумент роста

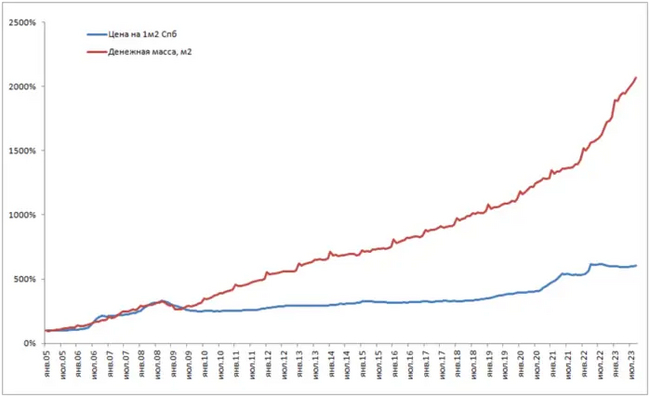

Главным контраргументом против сценария снижения цен остаётся объём денежной массы в экономике. На приложенном графике красной линией отображена динамика денежного агрегата М2 (сколько всего денег в обращении), а синей — индекс цен на жильё в Санкт-Петербурге. За точку отсчёта (100%) взят январь 2005 года.

Чёткая корреляция между двумя линиями прослеживается до кризиса 2008-2009 годов, после чего связь ослабевает. Для точных выводов необходим полноценный корреляционно-регрессионный анализ, который позволил бы количественно измерить силу этой связи и учесть другие факторы (доходы населения, объём строительства, миграцию). Такой анализ планируется провести в ближайшее время.

А что вы думаете по этому поводу? Какие показатели, на ваш взгляд,最关键 влияют на цены недвижимости? И правомерно ли в целом увязывать их рост исключительно с увеличением денежной массы? Поделитесь своим мнением в комментариях.

---

Для самостоятельных расчётов используйте ипотечные калькуляторы и финансовые сервисы, например, Cat.Finance

[мин]НедвижимостьРубльИнвестицииДлинный пост 15 эмоций

[мин]НедвижимостьРубльИнвестицииДлинный пост 15 эмоцийБольше интересных статей здесь: Финансы.

Источник статьи: Рынок жилья. Точка невозврата в ценах пройдена.