Анализ текущей ситуации на рынке недвижимости показывает тревожные тенденции. Особенно показательны предлагаемые застройщиками скидки при полной оплате квартиры без использования ипотечного кредита.

Шокирующая разница в цене

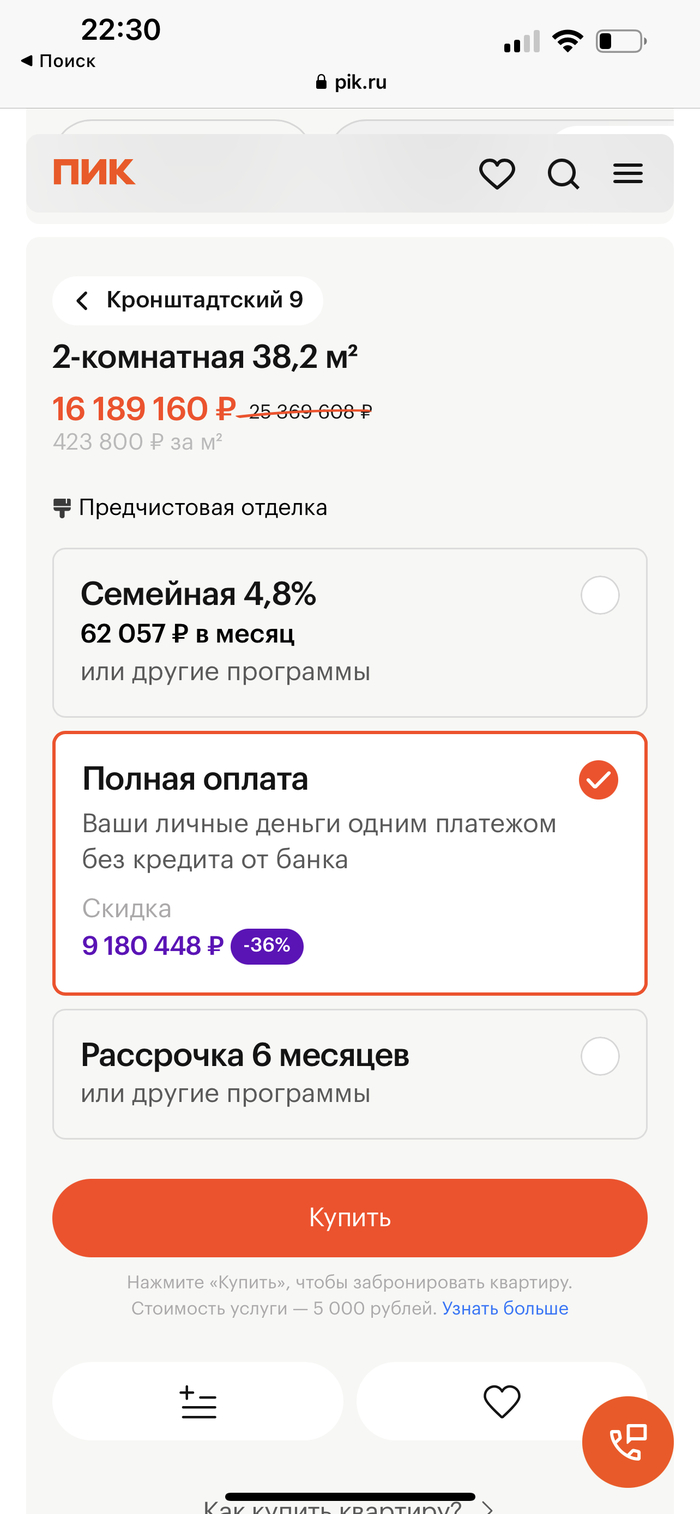

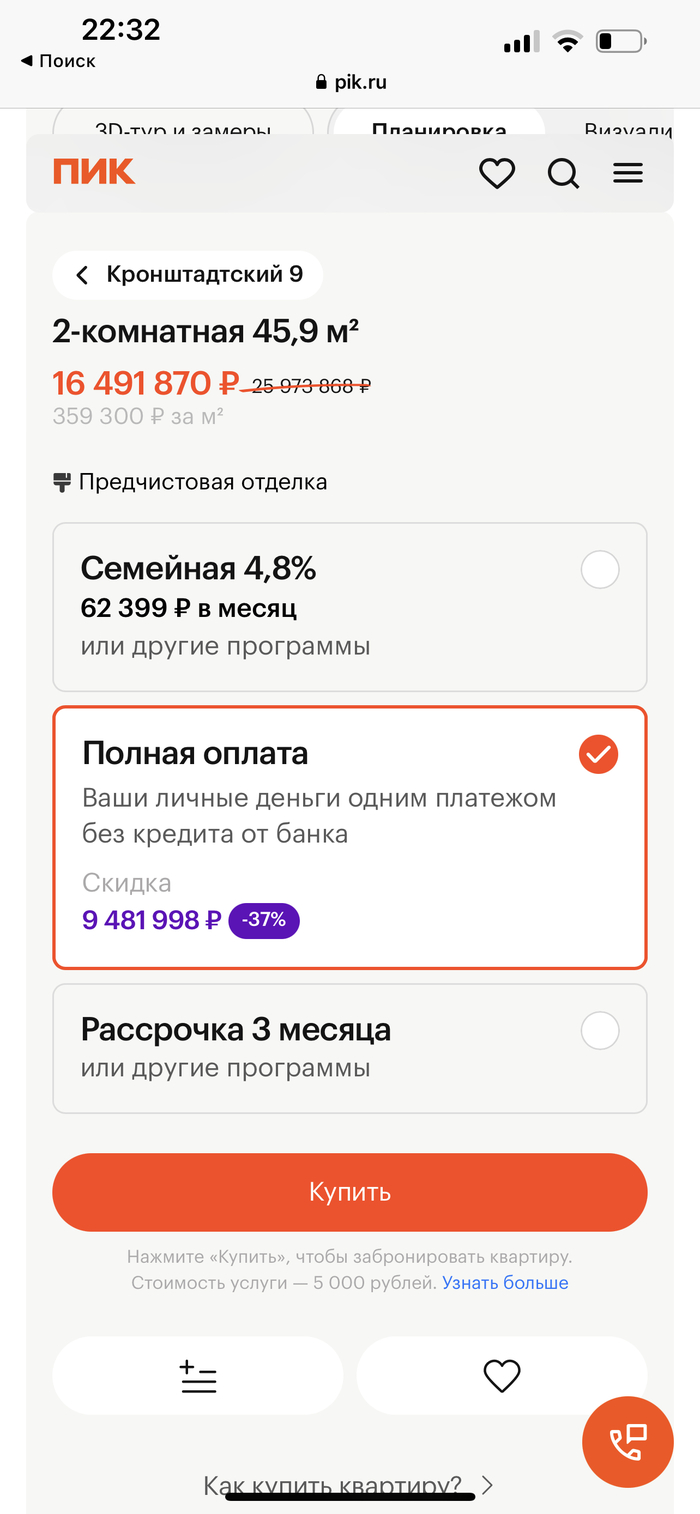

Разница в стоимости квартиры при оплате наличными и при покупке в ипотеку достигла беспрецедентных 36%. Такой огромный разрыв в ценообразовании для разных форм расчёта — явление, ранее не наблюдавшееся на рынке. Это наглядно демонстрирует, насколько застройщики заинтересованы в быстром притоке «живых» денег и как они пытаются стимулировать покупателей обходить банки.

Сравнение с прошлым: как выросли платежи

Для понимания глубины кризиса полезно сравнить текущие условия с ситуацией 2008 года. Тогда, при более низкой ипотечной ставке в 12% и первоначальном взносе всего 10%, цены в Москве стартовали с 3 миллионов рублей за скромную квартиру в отдалённых районах. Сегодня, даже с поправкой на инфляцию, рублёвые цены выросли примерно в 2.5 раза. Однако ключевая проблема — стоимость кредита. Ставки по ипотеке на вторичное жильё сейчас находятся на уровне 15% годовых. В результате ежемесячный платёж за сопоставимую по площади квартиру стал в три раза выше, чем 15 лет назад. Это делает покупку жилья в кредит для большинства семей практически недоступной.

Последствия для рынка

Такое сочетание высоких цен и дорогих кредитов фактически парализует рынок вторичного жилья. Сделок становится критически мало. Более того, эта блокировка распространяется и на новостройки: квартиры, которые сегодня покупаются у застройщика, завтра, попав на вторичный рынок, также окажутся неликвидными из-за неподъёмных для новых покупателей кредитных условий.

Глобальный контекст: уроки Китая

Игнорировать подобные сигналы опасно. Яркий пример негативного сценария развития событий — кризис на рынке недвижимости Китая. Строительный гигант Evergrande, накопивший долги в 300 миллиардов долларов, оказался на грани банкротства и возможной ликвидации после провала переговоров с кредиторами. Эта ситуация служит суровым предупреждением о системных рисках, которые возникают при перегреве строительного сектора и чрезмерной долговой нагрузке.

[мин]ДеньгиКвартираДомНедвижимостьИпотекаБанкДлинный пост 39 Чувств

[мин]ДеньгиКвартираДомНедвижимостьИпотекаБанкДлинный пост 39 ЧувствБольше интересных статей здесь: Финансы.

Источник статьи: Катастрофа в продажах жилья? Началось?.