Всем привет! В ходе анализа российского фондового рынка я выделил одну из наиболее перспективных компаний — «Фосагро». Этот обзор посвящен детальному разбору её потенциала, дивидендной политики и прогнозу стоимости акций на 2022 год.

Важное предупреждение: данный материал носит исключительно информационный характер и не является инвестиционной рекомендацией. Все решения должны приниматься на основе вашего собственного анализа и понимания рисков.

Источник изображения: открытые интернет-ресурсы

Положение компании на рынке

«Фосагро» — безусловный лидер в производстве удобрений в России. Ключевой особенностью её бизнес-модели является экспортная ориентация: около 70% выручки генерируется за рубежом. Это делает компанию устойчивой к ослаблению рубля, а в периоды девальвации даже повышает её прибыльность в национальной валюте.

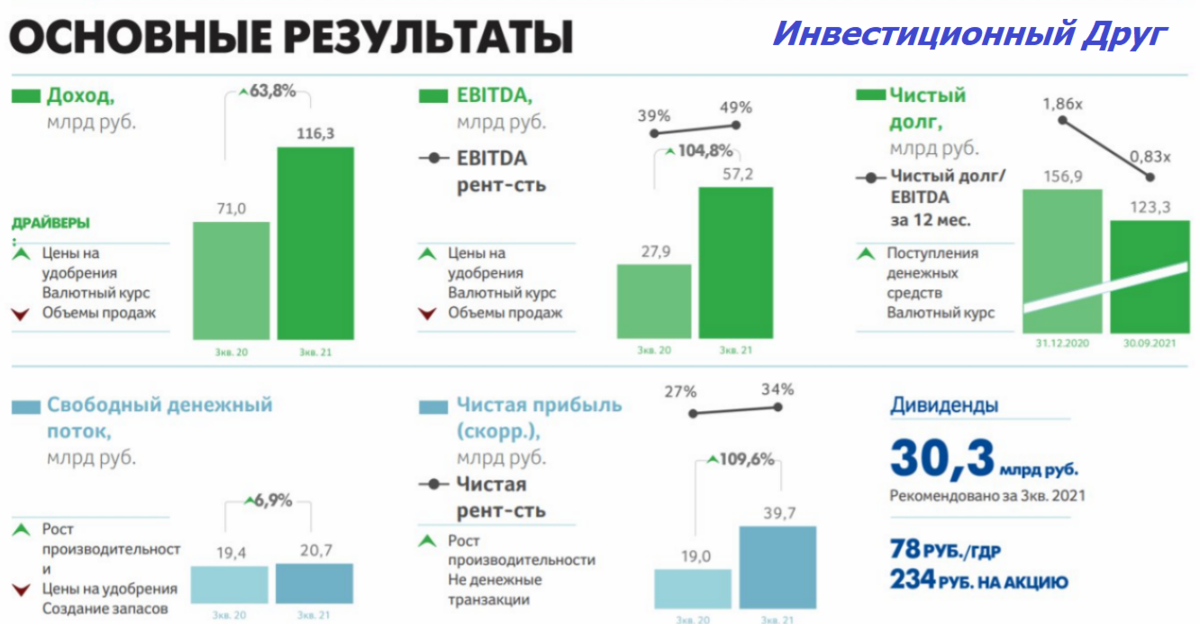

Основу портфеля продукции (80% выручки) составляют фосфорсодержащие удобрения. На азотные удобрения приходится оставшаяся часть. По итогам девяти месяцев 2021 года выручка компании достигла примерно 235 млрд рублей.

Сильные стороны и инвестиционные драйверы

Текущая ситуация для «Фосагро» выглядит крайне благоприятно. Можно выделить несколько ключевых факторов, поддерживающих её привлекательность.

1. Высокие цены на продукцию. Рынок удобрений переживает беспрецедентный рост: стоимость продукции находится на рекордных уровнях, значительно превышающих показатели 2020 и начала 2021 года. Фундаментальных причин для резкого снижения цен в ближайшее время нет. Например, производство аммиака (ключевого компонента) тесно связано с ценами на газ. Высокие европейские цены на газ делают производство удобрений в других регионах менее рентабельным, что создает естественное преимущество для российских производителей. Ожидается, что благоприятная ценовая конъюнктура сохранится как минимум до разрешения текущего энергетического кризиса.

2. Щедрая дивидендная политика. Компания последовательно делится прибылью с акционерами, направляя на дивиденды значительную часть чистой прибыли и свободного денежного потока. Подробнее о конкретных ожиданиях по выплатам — ниже.

Финансовые показатели Фосагро: сравнение 3 квартала 2021 и 2020 гг.

3. Высокая и стабильная рентабельность. Компания демонстрирует одни из лучших показателей рентабельности в отрасли. Важно, что она оставалась прибыльной даже в периоды низких цен на удобрения, что говорит о прочной бизнес-модели и позволяет рассчитывать на доходность даже при потенциальной коррекции рынка.

Обратите внимание: Как составить прогноз на Форексе, учитывая определенные моменты.

4. Защитный характер бизнеса. «Фосагро» относится к сектору, спрос на продукцию которого носит постоянный характер. В долгосрочной перспективе рост мирового населения и потребности в продовольствии будут поддерживать увеличение производства удобрений. Кроме того, инфляция может оказывать поддержку котировкам акций таких компаний.

5. Экспортная выручка. Как уже отмечалось, значительная часть выручки номинирована в иностранной валюте. Это создает естественный хедж и повышает финансовую устойчивость компании в условиях волатильности рубля.

Потенциальные риски и слабые стороны

При всех преимуществах важно учитывать и существующие риски.

1. Регуляторные риски. Основной угрозой может стать вмешательство государства, например, введение дополнительных налогов или пошлин на экспорт для изъятия «сверхприбыли» производителей.

2. Цикличность рынка. Хотя высокие цены могут продержаться еще долго, в среднесрочной перспективе существует вероятность стабилизации и постепенного снижения цен на удобрения после пика.

Дивидендные перспективы на 2021-2022 годы

Дивидендная политика «Фосагро» четко регламентирована: компания обязуется выплачивать не менее 50% чистой прибыли по МСФО и не менее 75% свободного денежного потока при условии сохранения долговой нагрузки на комфортном уровне (отношение долга к EBITDA менее 1).

Выплаты производятся ежеквартально, что привлекательно для инвесторов, ориентированных на регулярный доход.

Ожидания по дивидендам:

- По итогам 2021 года дивидендная доходность может составить 12-14% от текущей цены акций.

- Форвардная доходность за 2022 год оценивается на уровне около 20% (примерно по 5% за квартал).

Выводы и личная позиция автора

«Фосагро» представляется мне одной из самых интересных компаний на российском рынке. Она уже несколько лет является частью моего инвестиционного портфеля, стабильно принося высокие дивиденды. Несмотря на бумажную доходность по акциям, превышающую 130% (без учета дивидендов), я не планирую продавать бумаги и намерен постепенно наращивать позицию.

Прогноз по котировкам: Благодаря описанным сильным сторонам, в ближайшие 12 месяцев я ожидаю рост стоимости акций на 20-25%, с потенциальной целью в районе 7200 рублей за акцию.

Спасибо за внимание! Если материал был полезен, поддержите работу канала лайком — это очень помогает в развитии. Также буду рад видеть вас среди подписчиков!

Обсуждение

А что вы думаете об акциях «Фосагро»? Считаете ли вы эту компанию достойной внимания со стороны инвестора? Поделитесь своим мнением в комментариях!

С уважением,

Инвестиционный Друг

#фосагро #дивиденды #акции российских компаний #пассивный доход #деньги #финансы и бизнес

Больше интересных статей здесь: Финансы.

Источник статьи: Фосагро. Актуальный прогноз по акциям и дивидендам 2022.