С марта 2020 года валовой государственный долг США стремительно вырос более чем на 5 триллионов долларов, достигнув отметки в 28,4 триллиона. Этот взрывной рост произошёл на фоне исторически низкой, а с учётом инфляции — и вовсе отрицательной доходности казначейских бумаг. Возникает ключевой вопрос: кто же продолжает скупать американские долговые обязательства в таких объёмах и на таких условиях? Ответ на него раскрывает глубокие структурные изменения на рынке госдолга США и указывает на потенциальные риски для мировой финансовой системы.

Снижение роли традиционных иностранных кредиторов

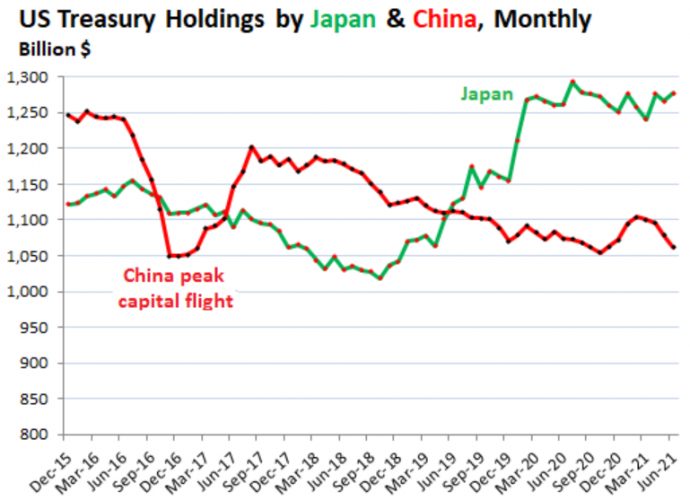

Данные Казначейства США (Treasury International Capital) за июнь 2021 года позволяют детально проанализировать структуру держателей госдолга. Традиционно крупнейшими иностранными кредиторами США были Япония и Китай, однако их роль в финансировании последнего скачка долга оказалась минимальной.

Запасы казначейских бумаг Японии с марта 2020 года практически не изменились, увеличившись менее чем на 5 миллиардов долларов и оставаясь в районе 1,28 триллиона. Китай, напротив, даже сократил свои вложения на 21 миллиард долларов за этот период, доведя их до 1,06 триллиона — уровня декабря 2016 года.

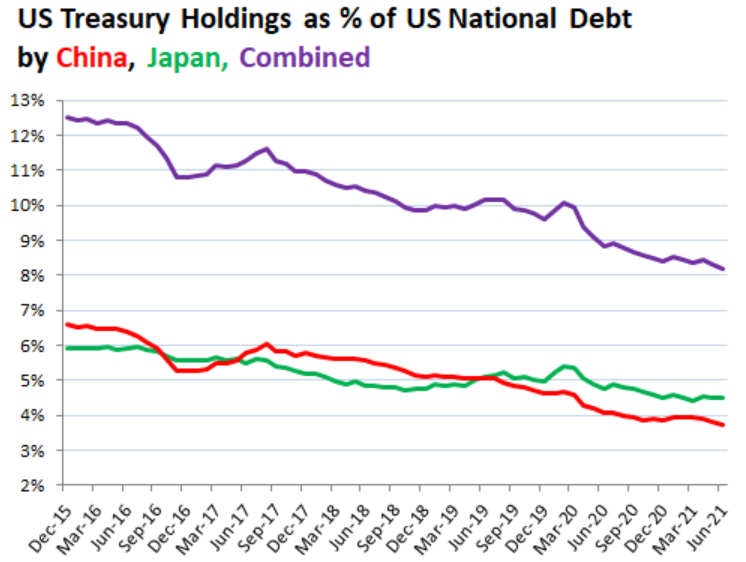

В результате совокупная доля иностранных держателей в общем объёме долга США продолжает снижаться. В июне она достигла нового многолетнего минимума — всего 8,2%. Доля Китая упала до 3,7%. Это означает, что некогда критическая зависимость США от иностранного, особенно китайского, финансирования своего дефицита существенно ослабла.

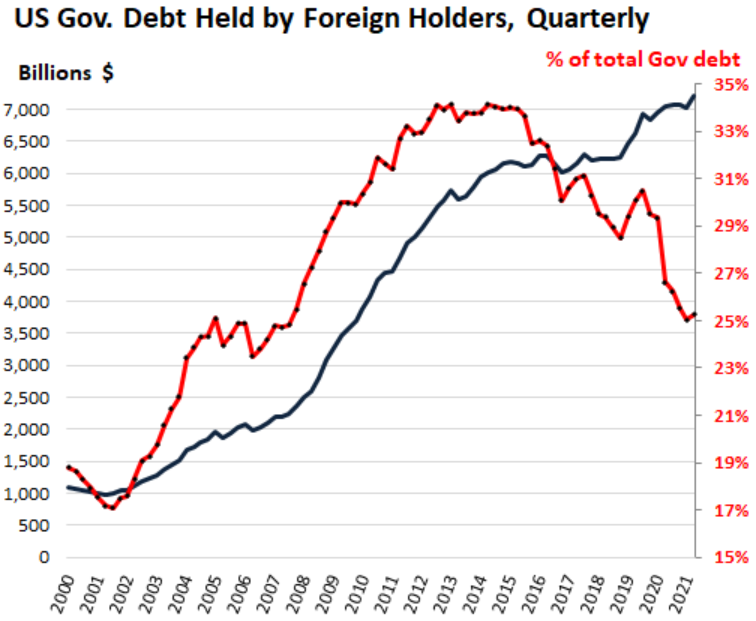

Среди других крупных иностранных держателей преобладают офшорные финансовые центры и налоговые гавани: Великобритания (Лондонский Сити), Ирландия, Люксембург, Швейцария, Каймановы острова. Значительные объёмы также принадлежат Бразилии, Индии, Тайваню и Гонконгу. В общей сложности иностранные инвесторы увеличили свои вложения на 253 миллиарда долларов с марта 2020 года, но это покрыло лишь 25,2% от общего прироста долга — один из самых низких показателей с 2007 года.

Внутренние покупатели: ФРС и банки в роли главных кредиторов

Основная тяжесть финансирования колоссального дефицита легла на внутренних покупателей, прежде всего на Федеральную резервную систему и американские банки.

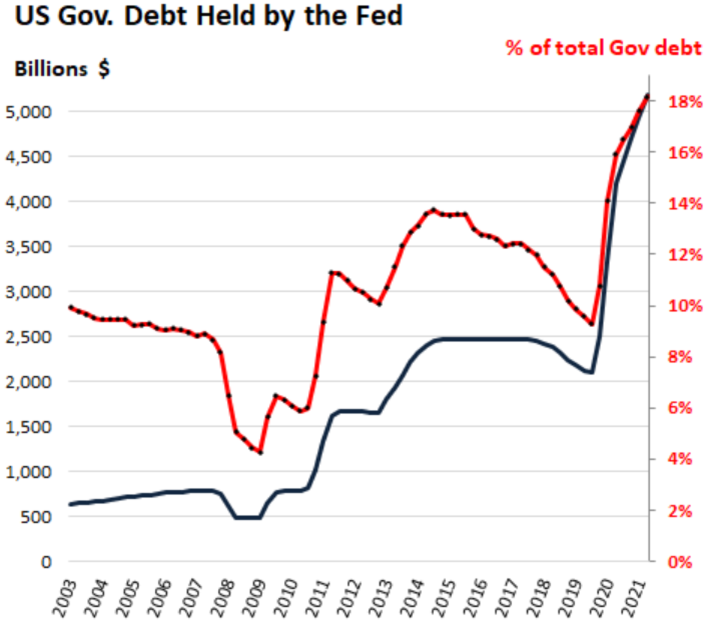

ФРС стала ключевым игроком. С марта 2020 года её портфель казначейских ценных бумаг более чем удвоился, увеличившись на 2,6 триллиона долларов. К концу второго квартала 2021 года на долю Федрезерва приходилось рекордные 18,2% всего государственного долга США. Это является прямым следствием политики количественного смягчения, направленной на поддержку экономики во время пандемии.

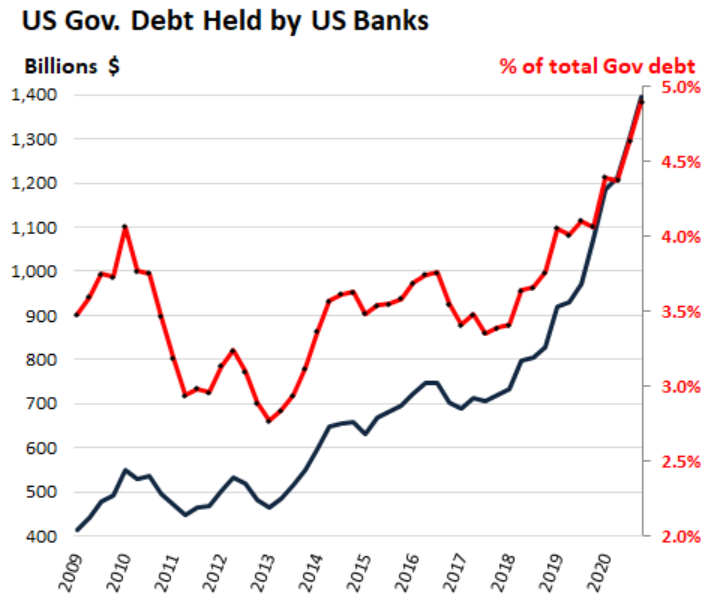

Коммерческие банки США также резко нарастили аппетит к госдолгу. Их запасы казначейских облигаций выросли на 424 миллиарда долларов с марта 2020 года, достигнув рекордных 1,4 триллиона. Теперь банкам принадлежит 4,9% всего долга. Этот рост во многом связан с увеличением банковских депозитов и поиском надёжных активов для размещения ликвидности.

Другие американские инвесторы: смешанная картина

Роль других внутренних институциональных инвесторов — паевых инвестиционных фондов, пенсионных фондов, ETF и страховых компаний — неоднозначна.

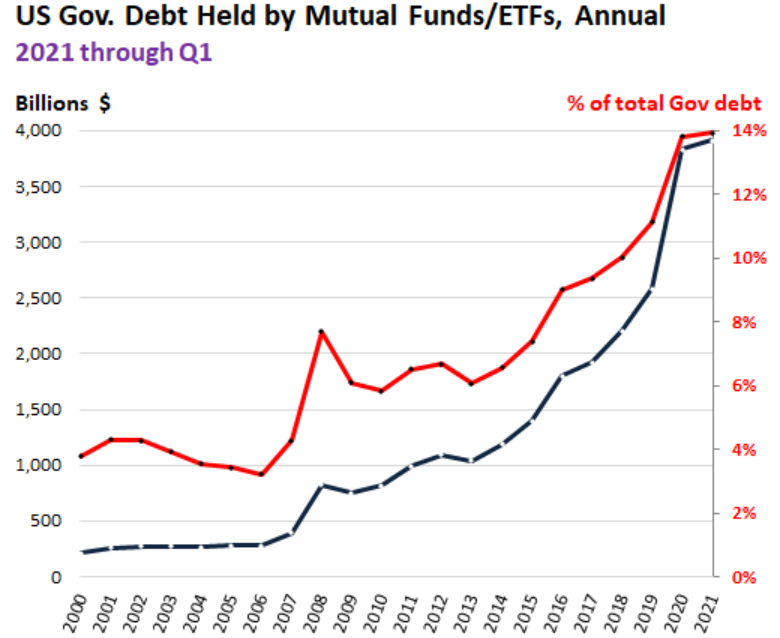

Паевые фонды, фонды денежного рынка и ETF активно наращивали вложения в 2020 году, увеличив их на 1,26 триллиона долларов к первому кварталу 2021-го. Их доля в госдолге достигла рекордных 13,9%. Однако во втором квартале общая группа «других американских инвесторов» сократила свои активы на 152 миллиарда долларов, а их доля упала до 30%.

Пенсионные фонды, несмотря на абсолютный рост вложений, теряют свою долю на фоне опережающего роста общего долга. Их доля снизилась до многолетнего минимума в 11%. Частные инвесторы также демонстрируют непостоянство: после всплеска интереса после кризиса 2008 года они стали сокращать прямые вложения в казначейские бумаги.

Итог: новая структура долга и скрытые риски

Таким образом, беспрецедентный рост американского госдолга за последний год был профинансирован в основном за счёт внутренних источников, а не иностранных кредиторов. Главными покупателями выступили Федеральная резервная система и американская банковская система. Это создаёт новую финансовую реальность, где долг в значительной степени «монетизируется» внутри страны.

Такая структура несёт в себе риски. Она повышает зависимость финансовой стабильности от политики ФРС и делает систему более уязвимой к изменениям монетарного курса. Снижение доли иностранных держателей, с одной стороны, уменьшает риски внезапного оттока капитала, но с другой — концентрирует риски внутри американской финансовой системы. В перспективе это может привести к новым вызовам и кризисным явлениям, особенно в условиях высокой инфляции и отрицательной реальной доходности госдолга.

Спасибо за внимание! Если вам интересен углублённый анализ финансовых рынков и экономических трендов, подписывайтесь на наши ресурсы.

Подписывайтесь на наш телеграм канал: https://t.me/ProfitGate

И на ютуб канал по этой ссылке

Больше интересных статей здесь: Финансы.

Источник статьи: Кто скупил безумный рост американского долга на 5 триллионов долларов всего за год ?.