Раньше я руководствовалась принципом «думай не о том, как сэкономить, а о том, как заработать больше», что часто оправдывало мои необдуманные траты. Хотя такой подход действительно отражает мышление, ориентированное на рост, а не на ограничения, умение грамотно управлять личными финансами — это ключевой навык успешного человека. Это не про унылую экономию, а про осознанное распределение ресурсов.

В этой статье я делюсь практическими советами, которые помогают мне оптимизировать бюджет, не отказывая себе в удовольствиях и не превращая жизнь в подсчет копеек. Эти методы проверены на себе — человеке, который ценит комфорт и яркую жизнь в большом городе.

Больше красивых фото в моем Instagram @thunder.nastya

Принцип 1. Анализ расходов — отправная точка

Признаюсь, я всегда избегала учета трат. Сама мысль о необходимости записывать каждую покупку казалась мне скучной и утомительной. Если вы сейчас думаете то же самое, я вас прекрасно понимаю.

Однако я открыла для себя, что этот процесс может быть простым и даже увлекательным. Главное — он дает реальные результаты и помогает увидеть, куда на самом деле уходят деньги.

Мой план действий был таким:

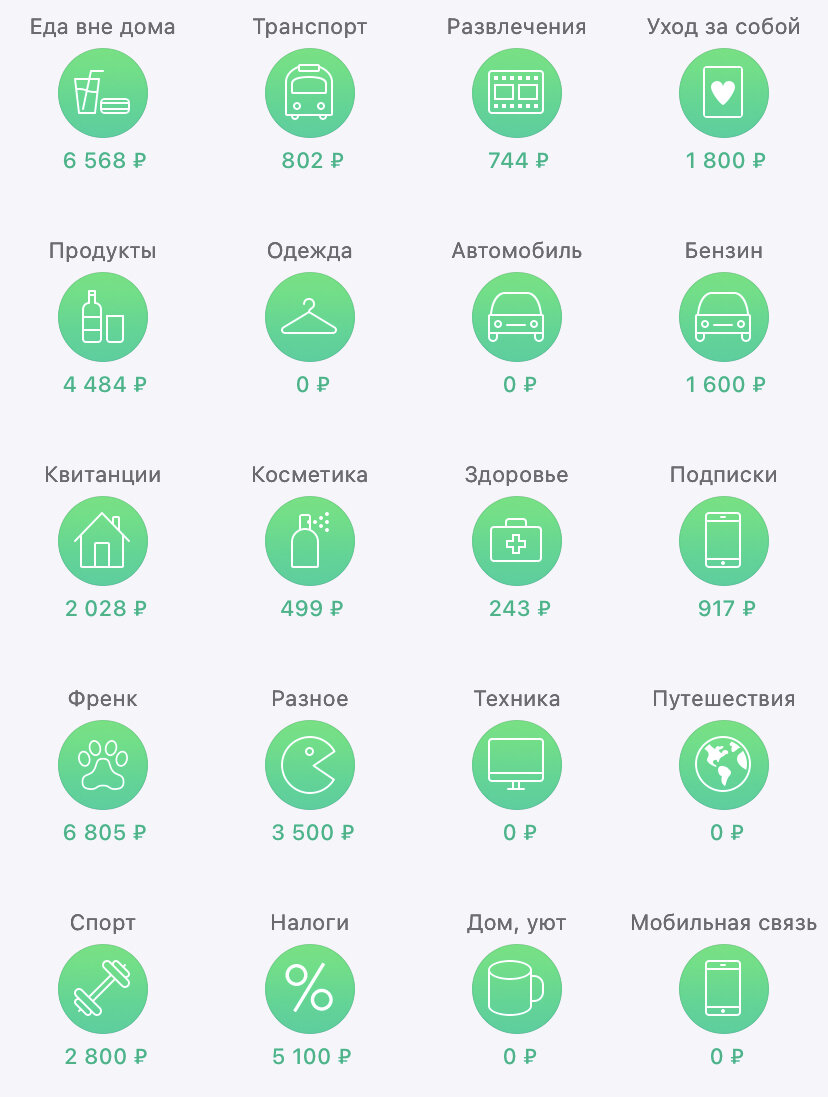

1. Я установила на смартфон приложение для учета финансов (например, CoinKeeper).

2. Создала в нем категории своих трат: «Рестораны и кафе», «Транспорт», «Коммунальные платежи», «Развлечения» и другие. Это помогает структурировать информацию.

3. В течение месяца я добросовестно фиксировала каждую трату (и продолжаю это делать, это вошло в привычку).

4. По итогам месяца я проанализировала статистику: на какие категории уходит больше всего средств, а какие почти не требуют затрат.

Начните не с жестких запретов, а с честной диагностики. Просто живите в своем обычном ритме, но записывайте все расходы. Через 30 дней картина станет ясной. Я, к примеру, была поражена, сколько денег уходило на категорию «Одежда». Мне казалось, что я редко что-то покупаю, но множество мелких спонтанных покупок в итоге сложились в крупную сумму, при этом по-настоящему любимых и нужных вещей в гардеробе почти не прибавилось.

Такой анализ — это мощный инструмент для переоценки приоритетов. Возможно, вы годами откладываете курсы испанского или походы в спортзал, а деньги незаметно «уплывают» на ежедневные перекусы или такси.

Принцип 2. Определите, что для вас ценно

Я убеждена, что не стоит экономить на том, что делает вашу жизнь насыщеннее и счастливее. Но понятие «ценного» у каждого свое.

Для одного человека утренний кофе из кофейни — лишняя трата, а для другого — важный ритуал, заряжающий позитивом на весь день. Отказываться от таких вещей не нужно.

Взгляните на свои траты через эту призму. Какие из них являются не просто расходами, а инвестициями в ваше настроение и благополучие? Не корите себя за них. Однако будьте честны: не стоит маскировать вредные привычки под «полезные ритуалы» — это самообман.

Анализируя свои траты, я осознала, что слишком много денег уходит на доставку готовой еды. Радовал ли меня этот факт? Нет. Полуфабрикаты не делали меня счастливее, и я решила изменить подход.

Когда вы поймете, какие траты приносят радость, а какие — лишь пустая трата ресурсов, вы сможете осознанно перераспределить бюджет.

Что я сделала:

1. Составила список основных ежемесячных трат с указанием сумм.

2. Оценила каждый пункт: «Эта трата меня радует?» или «Я могла бы без нее обойтись?».

3. Научилась ловить момент, когда рука тянется к кошельку для нерадостной покупки, и останавливать себя.

Принцип 3. Система «конвертов» для бюджета

Опыт показывает, что контролировать финансы гораздо проще, когда у каждой суммы есть своя четкая цель.

Получив доход, я сразу распределяю его по нескольким «конвертам» или счетам:

- Обязательные платежи. Я сразу откладываю фиксированные суммы на квартплату, налоги, подписки, маникюр и другие регулярные траты. Эти деньги становятся неприкосновенными до момента оплаты.

- Подушка безопасности. Финансовая « airbag» — это основа спокойствия. Стремитесь накопить сумму, равную 3-6 месячным расходам, и регулярно ее пополняйте. Трогать эти деньги можно только в случае реальной необходимости.

- Инвестиции. Часть денег должна работать на вас. Даже если вы новичок, старайтесь откладывать 5-10% дохода. Начать можно с банковского вклада, а затем изучать другие инструменты.

- Накопления на цели. Отдельный «конверт» для мечты: отпуск, новый гаджет, ремонт. Если не можете купить что-то сразу, откладывайте постепенно.

- Текущие расходы. Это деньги на повседневную жизнь: продукты, кафе, транспорт, небольшие покупки. Все, что остается после распределения по предыдущим категориям.

Принцип 4. Лимиты как помощник, а не надзиратель

Современные технологии — наш главный союзник в управлении бюджетом. Мобильные банки предлагают кэшбэк, автоматические накопления и, что особенно важно, функцию установки лимитов.

Лимит — это не строгий запрет, а удобный инструмент самоконтроля. Он помогает не выходить за рамки запланированного, оставляя пространство для маневра.

Моя схема работы с лимитами:

1. Я определила, от каких трат хочу отказаться, а какие оставить.

2. Рассчитала примерную сумму ежемесячных трат в новой парадигме.

3. Разделила эту сумму на 4 (недели) и установила еженедельный лимит на карте.

Например, если на текущие расходы запланировано 40 000 рублей в месяц, то в неделю получается около 10 000. Установив лимит, вы всегда видите, сколько еще можно потратить до его исчерпания.

Если сегодня вы никуда не ходили и ничего не купили, значит, сэкономили часть недельного бюджета. Эти деньги можно с чистой совестью потратить завтра на что-то приятное — обед в любимом ресторане или новую книгу.

Относитесь к этому как к игре, а не к наказанию. Мы не создаем себе дефицит, а освобождаем ресурсы от бесполезных трат, чтобы направить их на то, что действительно имеет значение. А если к концу месяца что-то останется — это отличный повод сделать себе подарок или добавить сумму в фонд «на мечту».

Итоги: экономия без жертв

Тратить деньги должно быть в радость, а видеть, как растут ваши накопления, — еще приятнее.

Плохая экономия — это когда вы запрещаете себе купить красивую вещь, которая вам очень нравится, постоянно испытываете чувство вины за любую трату и выбираете товар только потому, что он дешевле, а не потому, что он лучше.

Хорошая, осознанная экономия — это когда вы выявляете бесполезные траты, которые не приносят счастья, и отказываетесь от них. Это умение откладывать, распределять бюджет по категориям и тратить деньги спокойно, зная, что на важное всегда хватит.

В своем Instagram я ежедневно делюсь идеями о том, как сделать жизнь насыщенной и красивой, независимо от уровня дохода. Находить радость в мелочах и баловать себя может каждый! Буду рада видеть вас среди подписчиков.

#экономия денег #экономия бюджета #экономия семейного бюджета #экономить деньги #деньги и финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Сократить расходы и улучшить свою жизнь. Советы осознанной экономии.