Недавно мы обсуждали запуск нового месторождения «Нежданинское» в октябре 2021 года — это, безусловно, позитивная новость для акционеров «Полиметалла». Однако после публикации операционного отчета за девять месяцев некоторые инвесторы выразили обеспокоенность по поводу кажущегося снижения производства. Давайте разберемся в цифрах без эмоций и паники.

Психология инвестора: почему мы видим проблемы там, где их нет?

Частные инвесторы склонны преувеличивать значение краткосрочных колебаний, игнорируя при этом долгосрочные тренды. Если акция выросла на 100% за год, а затем корректируется на 2-4%, это сразу вызывает тревогу. Наш мозг устроен так, что он выхватывает потенциальные угрозы, даже когда общая картина остается благоприятной. В случае с «Полиметаллом» важно смотреть на факты, а не на сиюминутные настроения.

Детальный разбор операционного отчета за 9 месяцев 2021 года

Давайте проанализируем ключевые показатели компании, сравнив данные за 9 месяцев 2021 года с аналогичным периодом 2020 года.

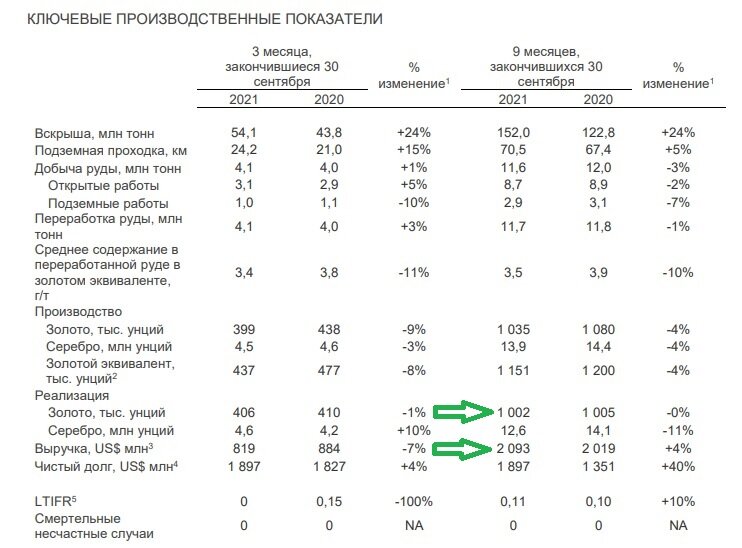

Основные операционные метрики:

- Вскрыша: 152 млн тонн против 122.8 млн тонн (+24%). Рост объемов вскрыши указывает на активную подготовку к будущей добыче.

- Подземная проходка: 70.5 км против 67.4 км (+5%). Компания продолжает развивать подземные работы.

- Добыча руды: 11.6 млн тонн против 12 млн тонн (-3%). Незначительное снижение.

- Переработка руды: 11.7 млн тонн против 11.8 млн тонн (-1%). Объемы переработки остались практически на прежнем уровне.

Вывод по этому блоку: компания ведет активную работу по вскрыше и проходке, что закладывает основу для будущих периодов. Небольшое снижение добычи и переработки руды не носит критического характера.

Производство драгметаллов: где находится «негатив»?

- Содержание золота в руде: 3.5 г/т против 3.9 г/т (-10%).

- Производство золота: 1035 тыс. унций против 1080 тыс. унций (-4%).

- Производство серебра: 13.9 тыс. унций против 14.4 тыс. унций (-4%).

Да, снижение содержания золота в переработанной руде привело к небольшому падению производства. Однако снижение на 4% — это величина, которая часто укладывается в рамки плановых колебаний («плюс-минус»). Важно понимать причины, которые кроются в ситуации на конкретных месторождениях.

Анализ «слабых звеньев»: Кызыл, Светлое и Воронцовское

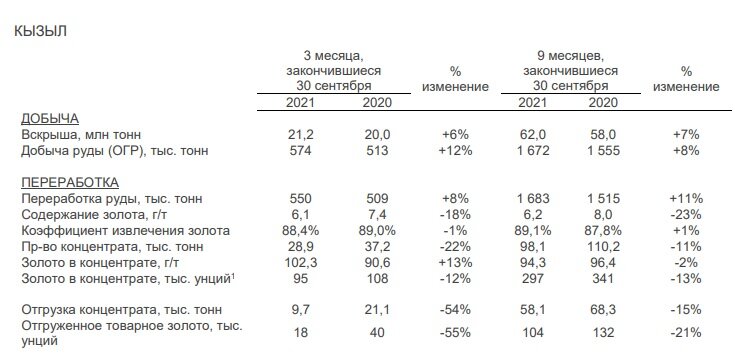

1. Месторождение Кызыл

Здесь наблюдается парадокс: добыча и переработка руды выросли, а отгрузка концентрата упала на 55%. Компания объясняет это двумя факторами: плановым снижением содержания золота в руде до среднего уровня по запасам и логистическими проблемами. Из-за COVID-19 ограничений в Китае возник дефицит вагонов и судов, что задержало поставки. Важно, что производство не остановилось, а сформировался временный разрыв между производством и продажами. Компания ожидает его полного устранения до конца года, что может дать всплеск в отчетности по выручке.

2. Месторождение Светлое

Светлое — месторождение с истощающимися запасами, и снижение производства на 22% было ожидаемым. Компания активно ведет вскрышные работы (+70%) и наращивает переработку (+14%), чтобы максимально эффективно отработать оставшиеся ресурсы. Это пример планового и управляемого снижения.

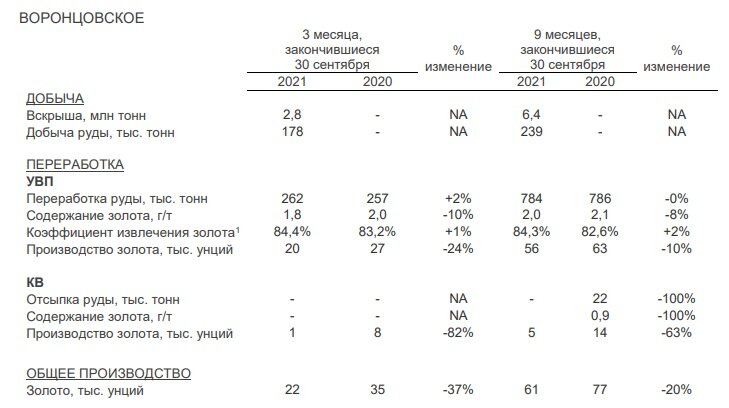

3. Месторождение Воронцовское

Производство здесь также снизилось (-37%), но его изначальный вклад в общий объем был невелик (35 тыс. унций в 2020 году). Компания отмечает, что в четвертом квартале ожидается рост средних содержаний золота за счет изменения структуры перерабатываемой руды. Кроме того, на Воронцовской флотационной фабрике завершается монтаж оборудования, что говорит о планах по оптимизации процесса.

Главный драйвер роста: новое месторождение «Нежданинское»

Запуск «Нежданинского» — ключевое событие для «Полиметалла». Это второе по величине запасов месторождение после Кызыла. По планам компании, с 2022 по 2024 год оно будет производить в среднем 180 тыс. унций золота ежегодно. Это существенно компенсирует снижение на истощающихся активах и станет мощным драйвером роста. Проектная производительность должна быть достигнута до конца апреля 2022 года.

Важно: «Полиметалл» подтверждает производственный план на 2021 год в объеме 1 500 тыс. унций золотого эквивалента. Это сильный сигнал для рынка.

Финансовые результаты: выручка растет, акции — дешевеют

Вот что действительно интересно:

Реализация золота: 1002 тыс. унций против 1005 тыс. унций (изменения нет).

Выручка: 2093 млн $ против 2019 млн $ (+4%).

Несмотря на коррекцию цены золота с исторических максимумов третьего квартала 2020 года, выручка компании выросла. А теперь сравним котировки акций:

- 30.09.2020: 1679 руб.

- 27.10.2020: 1770 руб.

- 27.10.2021: 1332 руб. (-24.7% к прошлогодним уровням).

Получается парадоксальная ситуация: при сопоставимых объемах производства и растущей выручке, акции компании торгуются со скидкой почти в 25%. Это означает, что инвесторы могут приобрести долю в том же денежном потоке значительно дешевле, чем год назад. Однако ажиотажного спроса нет — рынок забыл о «Полиметалле» на фоне отсутствия хайпа.

Инвестиционный вывод: время для терпеливых

Фондовый рынок — это механизм перераспределения денег от нетерпеливых к терпеливым. Пока большинство ждет очевидного роста и «любви к золоту», чтобы купить дороже, у дисциплинированных инвесторов есть возможность занять место «в первом вагоне» по привлекательной цене. Компания демонстрирует операционную эффективность, решает логистические проблемы, запускает новые мощные активы и подтверждает планы. Паника в данном случае абсолютно не обоснована.

Всем терпения и удачных инвестиций!

#инвестиции #инвестиции в акции #инвестиции в золото #золото #полиметалл #акции полиметалл #дивиденды #дивидендная доходность #дивидендные акции #личные финансы

Больше интересных статей здесь: Финансы.

Источник статьи: Полиметалл , производственные результаты за 9 мес. 2021г., без паники !!!.