Всем привет, инвесторы и читатели! В фокусе сегодняшнего обзора — компания «Интер РАО». Ранее я уже анализировал её прямого конкурента, «РусГидро», и теперь пришло время сравнить и оценить инвестиционные возможности в энергетическом секторе. Чтобы материал был максимально полезным и соответствовал вашим запросам, я сконцентрируюсь на ключевых аспектах: финансовом состоянии компании и технической картине по её акциям. Описательные разделы об активах и стратегии, которые часто остаются без внимания, я сознательно опущу.

Анализ финансового здоровья Интер РАО

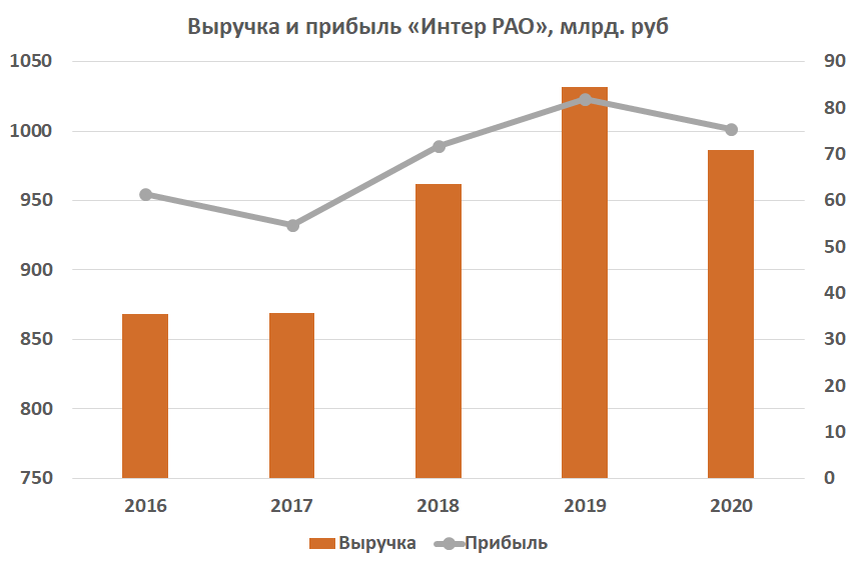

На представленном графике хорошо видна динамика ключевых показателей — выручки и чистой прибыли. В целом, компания демонстрирует положительную тенденцию, несмотря на ожидаемый спад в 2020 году. Важно понимать специфику отрасли: электроэнергия — товар первой необходимости, и тарифы на неё регулируются государством. Это накладывает ограничения на рост маржинальности в отличие, например, от технологического сектора.

Отдельного внимания заслуживает долговая политика компании. Начиная с 2016 года, когда совокупный долг превышал 17 млрд рублей, к концу 2020 года он был сокращен до 3,05 млрд. Это двойственная ситуация. С одной стороны, снижение долговой нагрузки положительно сказывается на чистой прибыли и потенциале дивидендных выплат, так как уменьшаются расходы на обслуживание долга. С другой стороны, такое резкое сокращение может сигнализировать об отсутствии у компании масштабных инвестиционных планов, проектов по развитию или поглощениям, для финансирования которых обычно привлекаются заёмные средства.

Обратите внимание: Почему жизнь за городом подходит не всем. Что заставило меня начать строить свой дом..

Рентабельность по чистой прибыли (Net Margin) у Интер РАО за последний отчётный период составила 7,7%, что выглядит довольно скромно на фоне 17,5% у «РусГидро». Однако по эффективности использования капитала (ROE) ситуация обратная: 12,3% у Интер РАО против 11,2% у конкурента. Это говорит о том, что менеджмент анализируемой компании генерирует чуть большую отдачу на вложенный акционерами капитал.

С точки зрения мультипликаторов, акции выглядят крайне привлекательно. Отношение прибыли к цене (E/P) достигает 17,3%, а коэффициент P/S (цена/выручка) составляет всего 0,44, что более чем в два раза ниже, чем у «РусГидро». Даже с учётом умеренной дивидендной доходности, совокупный потенциал доходности (E/P + дивиденды) может приближаться к 22% годовых.

Техническая картина и уровни для входа

С технической точки зрения акции Интер РАО после 10 недель снижения подошли к первой значимой зоне поддержки. Для наглядности я выделил на графике не классические уровни, а целые ценовые блоки, где может происходить накопление позиций.

Первая и наиболее вероятная зона для загрузки расположена около отметки 4 рубля за акцию. Вторая зона находится на уровне 3,5 рубля, а третья, наименее вероятная, — около 2,8 рубля. На мой взгляд, отработка первой зоны выглядит реалистичным сценарием, вторая зона имеет вероятность 50/50, а достижение третьей маловероятно, но её всё же стоит иметь в виду.

Дополнительным позитивным сигналом является формирование дивергенции на дневном таймфрейме, что часто предшествует развороту нисходящего тренда.

Мой личный план предполагает рассмотрение покупок в обозначенных ценовых блоках. Разумеется, это не индивидуальная инвестиционная рекомендация. Я лишь предоставил анализ факторов для вашего самостоятельного решения. Также настоятельно рекомендую изучить официальную стратегию компании на её сайте.

На этом всё! Жду ваше мнение в комментариях! Подписывайтесь на раздел и ставьте лайки! Более оперативные новости и мысли публикую в Telegram-канале.

Читайте также:

Ипотека забирает больше 20 лет жизни россиянина. Может быть лучше снимать?

WISH упал на 80%, но может вырасти на 100%, кто поглотит компанию?

"Мне нечем больше усреднять, что мне делать?" Усреднение это зло?

Больше интересных статей здесь: Финансы.

Источник статьи: Интер рао - мечта инвестора стала еще дешевле. Почему можно получить 22% годовых?.