Основной дивидендный сезон 2020 года завершился. Впереди инвесторов ждут промежуточные выплаты по итогам 2021 года, однако они, как правило, зависят от сезонных факторов и промежуточных финансовых результатов. Поскольку предыдущий материал на тему дивидендов получил значительный отклик, мы представляем вашему вниманию обзор пяти наиболее привлекательных с точки зрения дивидендной доходности акций по итогам июля 2021 года.

Вы находитесь в разделе Ю Capital, где представлено независимое аналитическое мнение.

Важное уточнение: в рейтинге учитывается итоговая номинальная выплата (без учёта промежуточных дивидендов), известная на момент подготовки статьи. Фактическая доходность может меняться из-за рыночной волатильности.

Представляем пятёрку лидеров.

Лидеры по текущей дивидендной доходности в июле 2021 года.

Средняя доходность по этому списку составила впечатляющие 19,5%. Даже если исключить из расчёта аномально высокий показатель «Лензолота» и заменить его ближайшими преследователями, средняя доходность останется на высоком уровне — около 10%. Для сравнения, аналогичный показатель в июне составлял 7,45%, а в мае — всего 5,5%. Таким образом, июль 2021 года можно с уверенностью назвать самым щедрым месяцем на дивиденды.

Для сохранения интриги разбор компаний начнём с пятого места.

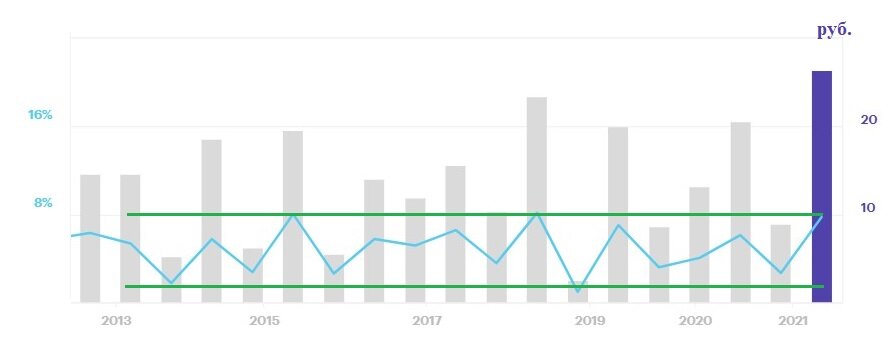

5. Мосэнерго: стабильность и надёжность

ПАО «Мосэнерго» — энергогенерирующая компания, дочернее предприятие «Газпром-энергохолдинг», обеспечивающее теплом и электроэнергией многомиллионную Москву и область. Бизнес-модель компании отличается высокой устойчивостью, так как тарифы в этом сегменте меньше подвержены рыночным и политическим колебаниям по сравнению, например, с материнской структурой. Это позволяет компании демонстрировать стабильные результаты в отрасли с традиционно невысокой рентабельностью. Несмотря на колебания прибыли, «Мосэнерго» последовательно выплачивает дивиденды, причём с 2010 года их размер постоянно растёт.

Динамика дивидендных выплат Мосэнерго.

Общий тренд выглядит обнадёживающе. Выплаты на уровне выше 10 копеек на акцию в последние четыре года обеспечивали доходность в районе 6-8% годовых. Компания привлекательна не только дивидендами. Например, мультипликатор P/E за 2020 год составил всего 5,8 против среднего показателя по отрасли в 19,9. Финансовая устойчивость эмитента высока, а платёжеспособность имеет двукратный запас прочности, что сводит риски отмены дивидендов к минимуму.

Технический анализ акций Мосэнерго.

«Мосэнерго» — не история для спекулятивного роста. На недельном графике видно, что цена акции в течение двух лет тяготеет к диапазону 2,2–2,25 рубля. В краткосрочной перспективе наблюдается некоторый рост, однако после выплаты дивидендов вероятна коррекция к привычным уровням. Эта бумага вряд ли позволит «быстро заработать», но является отличным инструментом для сохранения капитала и получения доходности, превышающей банковский депозит. Существенных негативных сдвигов в будущем от этого эмитента не ожидается.

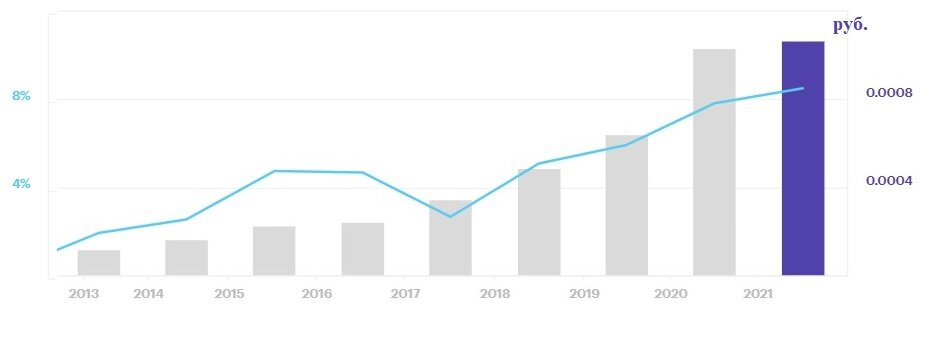

4. МТС: «дойная корова» с рисками

ПАО «МТС» — одна из самых известных дивидендных историй на российском рынке. Компания с 2013 года платит дивиденды 2–3 раза в год, а итоговая доходность приближается к 8%, что является достойным показателем. Однако «МТС» напоминает сытого питона — в её развитии заметна стагнация.

Динамика дивидендных выплат МТС.

Отсутствие роста дивидендной доходности в сочетании с застойной динамикой котировок указывает на отсутствие драйверов для развития бизнеса.

Технический анализ акций МТС.

С конца 2019 года акции торгуются в узком боковом коридоре около 35 рублей. Перед отсечкой под дивиденды цена, как правило, достигает верхней границы этого диапазона, а после выплаты откатывается к нижней. Подтверждением этому служит не только близость дивидендной даты и разворотная фигура на графике, но и снижение торговых объёмов во время весеннего роста. «МТС», будучи единственным прибыльным активом в структуре АФК «Система», выполняет роль «дойной коровы». Однако высокий уровень долговой нагрузки (более 85%) и низкий коэффициент платёжеспособности (0,6–0,7) создают риски. Яркий пример — дочерняя компания «МГТС», которая, имея прибыль, отказалась от дивидендов за 2020 год, что привело к обвалу её котировок на 30%. В долгосрочной перспективе эти риски снижают инвестиционную привлекательность «МТС». Следующий год может быть таким же спокойным по выплатам, а может преподнести неприятный сюрприз.

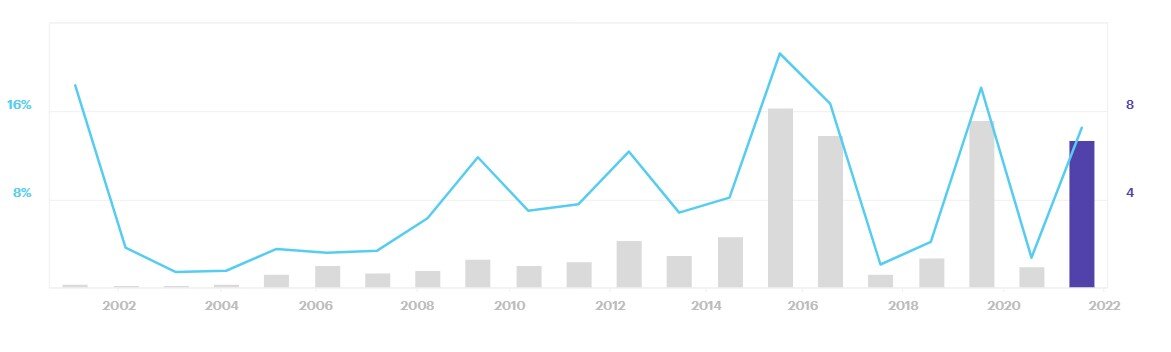

3. ТГК-1: региональный лидер с неопределёнными перспективами

ПАО «ТГК-1», ещё одно дочернее предприятие «Газпрома», обеспечивает теплом северные регионы, включая Санкт-Петербург. Спрос на тепло здесь гарантирован климатическими условиями. Если бы не масштаб, компанию можно было бы назвать дивидендным аристократом.

Динамика дивидендных выплат ТГК-1.

С 2017 года выплаты стабильно увеличиваются в среднем на 35% в год. При сохранении тенденции через год можно ожидать доходность около 11,6%. Однако дивиденды зависят от финансовых результатов, а здесь не всё так гладко. Мощности компании не растут, стоимость активов увеличивается, а выручка падает, что говорит о снижении эффективности. Рост чистой прибыли и, как следствие, дивидендов в 2020 году был обеспечен в основном снижением себестоимости на фоне падения цен на энергоносители. Сейчас цены растут, что может оказать давление на прибыль. Помочь могла бы холодная зима, но в текущем году на неё остаётся мало времени.

Технический анализ акций ТГК-1.

Котировки акций вернулись к уровням сентября 2019 года и почти два года не показывали существенных движений, за исключением резких скачков в феврале-марте 2020 года. Такая волатильность указывает на слабую связь с общим рынком и сильную зависимость от макроэкономических шоков. Ожидания по будущим дивидендам от «ТГК-1» стоит формулировать с осторожностью, ставок на сильный рост делать не рекомендуется.

2. Сургутнефтегаз (преф): консервативная денежная кубышка

Привилегированные акции ПАО «Сургутнефтегаз» — классическая «денежная кубышка» по канонам Бенджамина Грэхема. Компания обладает колоссальными денежными резервами, финансовой устойчивостью и непрерывно выплачивает дивиденды более 20 лет.

Динамика дивидендных выплат Сургутнефтегаз-п.

С 2009 года средняя дивидендная доходность превышает 8%. График выплат напоминает пилу: за годом высоких дивидендов следует год со сдержанными выплатами. Дивидендная политика консервативна — на префы направляется 10% чистой прибыли. Динамика цен на нефть в 2021 году благоприятна, долговая нагрузка компании минимальна, масштабных инвестиционных программ нет. Всё это повышает вероятность щедрых дивидендов по итогам 2021 года.

Технический анализ акций Сургутнефтегаз-п.

На месячном графике видны три важных фактора: 1) долгосрочный восходящий тренд; 2) выход цены из глобального треугольника с небольшим ростом объёмов; 3) приближение к историческим максимумам. Реализация оптимистичного сценария по прибыли и дивидендам может подтолкнуть котировки вверх. Даже после дивидендного гэпа цена, вероятно, останется выше ключевых скользящих средних. «Сургутнефтегаз» давно в списках многих инвесторов, но стоит помнить о цикличности выплат («пиле»). Требуется постоянное наблюдение и анализ.

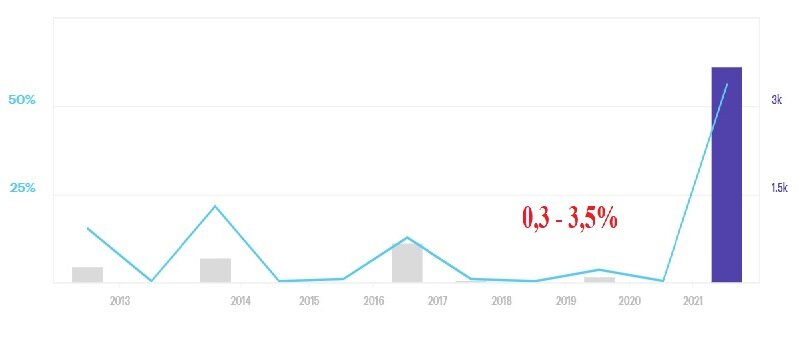

1. Лензолото (преф): аномалия, требующая осторожности

ПАО «Лензолото» — самый неоднозначный лидер рейтинга. Компания, ассоциирующаяся с золотодобычей, на самом деле уже не добывает золото.

Динамика дивидендных выплат Лензолото-п.

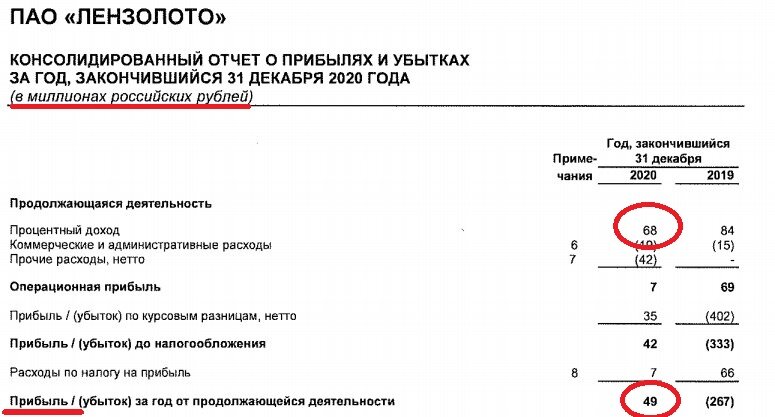

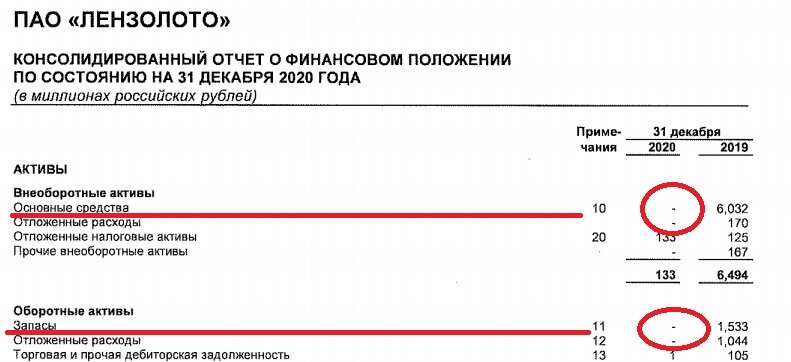

В последние годы доходность по префам была скромной, но в июле 2021 года она достигла аномальных 56%. Чтобы понять причины, нужно обратиться к отчётности. По итогам 2020 года компания заработала всего 49 млн рублей. Более того, в балансе отсутствуют основные средства (чем добывать) и запасы (что добыто).

Финансовые результаты ПАО Лензолото.

Баланс ПАО Лензолото.

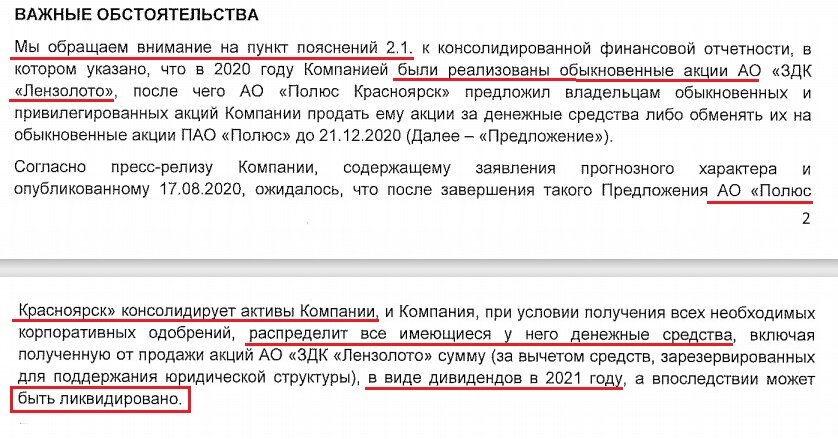

Ситуацию проясняют пояснения руководства и аудиторское заключение. Компания находится в стадии ликвидации основной деятельности, что ставит под вопрос её будущее.

Аудиторское заключение к отчётности ПАО Лензолото.

В таких условиях реальную выгоду получат те, кто владел акциями давно, например, с 2011 года по цене около 150 рублей. Новые инвесторы рискуют получить только дивиденды (при высокой доходности), в то время как дальнейшая судьба компании и её акций крайне неопределённа. В связи с этим анализ динамики котировок нецелесообразен, а любые действия с этими бумагами требуют предельной осторожности.

P.S. Обыкновенные акции «Лензолота» в обзоре не рассматривались, чтобы уделить больше внимания другим эмитентам.

Благодарим за внимание. Делитесь мнением и статьёй, комментируйте и задавайте вопросы. Какие из этих эмитентов есть в ваших портфелях?

Оставайтесь с Ю Capital. До новых встреч.

Больше интересных статей здесь: Финансы.

Источник статьи: Самые дивидендные акции июля. Будет ли следующий сезон таким же щедрым?.