Размышления о подходах к инвестициям и стратегиях.

Дивидендный инвестор против спекулянта

Как инвестор, ориентированный на долгосрочный доход от дивидендов, я рассматриваю только соответствующие акции. Акции роста, вроде Virgin Galactic или Tesla, остаются за рамками моего анализа — дивидендный сегмент рынка предоставляет достаточно возможностей для изучения.

В комментариях к моим статьям и в инвестиционных блогах часто встречается агрессивная риторика: «Акция на максимуме, скоро дивидендный гэп — продавай! Фиксируй прибыль и купи дешевле позже!». Подтекст ясен: небольшие дивиденды не стоят внимания по сравнению с возможной спекулятивной прибылью.

Такие советы заставляют задуматься: а может, я что-то упускаю? Может, действительно стоит продать, зафиксировать прибыль, а потом выкупить акции по более низкой цене, улучшив среднюю стоимость входа? Особенно когда дивиденды кажутся незначительными, как у нефтяных компаний в некоторые периоды.

Приоритет фактов над эмоциями

Я убежден, что в инвестициях решения должны основываться на расчетах и анализе, а не на гипотезах и эмоциях. Слепое копирование чужой успешной сделки может сработать раз или два, но что дальше? Без четкой стратегии и понимания дальнейших действий инвестор оказывается в тупике.

Представьте: вы продали все дивидендные акции, получили наличные. Что дальше? Потратить на крупные покупки? Или искать новые акции для вложений? Но сможете ли вы точно предсказать, какая компания не повторит судьбу Юкоса? Иллюстрация наглядно демонстрирует эту дилемму.

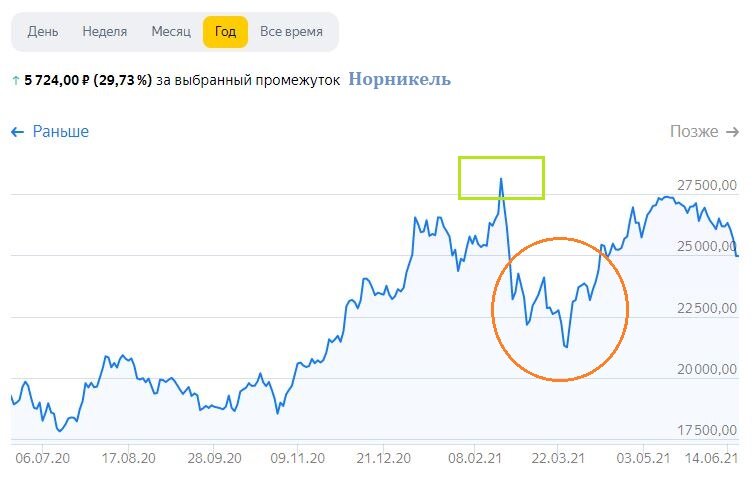

Конкретный пример: «Норникель» и «АЛРОСА»

Для наглядности рассмотрю две компании из своего портфеля. «Норникель» — особый случай с уникальными факторами (монополия, аварии, спрос). Его график за год показывает волатильность, но для дивидендного инвестора важна не только цена, а стабильность выплат.

Более показательный и приземленный пример — «АЛРОСА». Компания недавно отступила от исторических максимумов, и в конце июня ожидается отсечка под рекордные дивиденды.

Весной акции торговались в районе 100–110 рублей, и я начал покупки, не ожидая таких щедрых дивидендов. Сейчас у меня 500 акций на общую сумму около 65 700 рублей (покупная стоимость — 58 951 рубль). Формальная прибыль от продажи на текущих уровнях составила бы около 6 749 рублей.

Но давайте посчитаем внимательнее. После уплаты 13% НДФЛ чистая прибыль составит около 5 872 рубля. И при этом я лишаюсь акций и будущих дивидендов. А по «АЛРОСЕ» в этом году ожидается две выплаты. В июле я получу около 4 770 рублей (до налога), а позже — еще примерно 4 000 рублей. Итого «грязными» дивидендами — 8 770 рублей, просто держа акции.

Сравните: 8 770 рублей пассивного дохода против 5 872 рублей разовой прибыли с потерей актива. Разница очевидна.

Риски стратегии «продать и купить дешевле»

Главный вопрос: кто может точно предсказать глубину и продолжительность падения цены на дивидендном гэпе? Например, «Полиметалл» закрыл майский гэп всего за один торговый день. Уверены ли вы, что сможете выгадать на разнице цен больше, чем потеряете в дивидендах? Готовы ли на такой риск? Лично я — нет. Банальная математика все расставляет по местам.

Историческая перспектива: пример Сбербанка

В качестве «домашнего задания» предлагаю рассмотреть акции Сбербанка, которые сейчас многие хвалят и хотят видеть в долгосрочном портфеле. Но так было не всегда.

Посмотрите на графики префов Сбера за все время и за год. Представьте, что вы продали бы акции в периоды, отмеченные оранжевыми кружками. Сколько бы вы ждали «лучшей» цены для обратной покупки? Обратите внимание на длительность этих периодов.

Если продать префы Сбера сейчас (у меня, например, 150 штук), когда и по какой цене вы планируете их вернуть? Уверены ли вы, что ситуация января 2017 года, когда после роста с 2015 года последовала длительная коррекция, не повторится в 2021/2022 годах? Риск «пролететь» и не вернуться в бумагу по выгодной цене очень велик.

Итог: ценность долгосрочного подхода

Долгосрочный дивидендный инвестор, тем временем, продолжает получать регулярные, стабильные и часто растущие выплаты от надежного бизнеса, не подвергая себя рискам рыночного времени и неверных прогнозов.

Важное замечание: данная статья не содержит рекламы или призывов к инвестициям. Это размышления автора на основе компаний в его собственном портфеле. Материал не является инвестиционной рекомендацией или прогнозом.

Обратите внимание: Почему не стоит брать кредиты.

Больше интересных статей здесь: Финансы.

Источник статьи: Стоит ли пробовать ловить максимум перед снижением и продавать дивидендные акции?.