Учись на чужих ошибках — будешь точно знать, как их совершать»

Михаил Генин

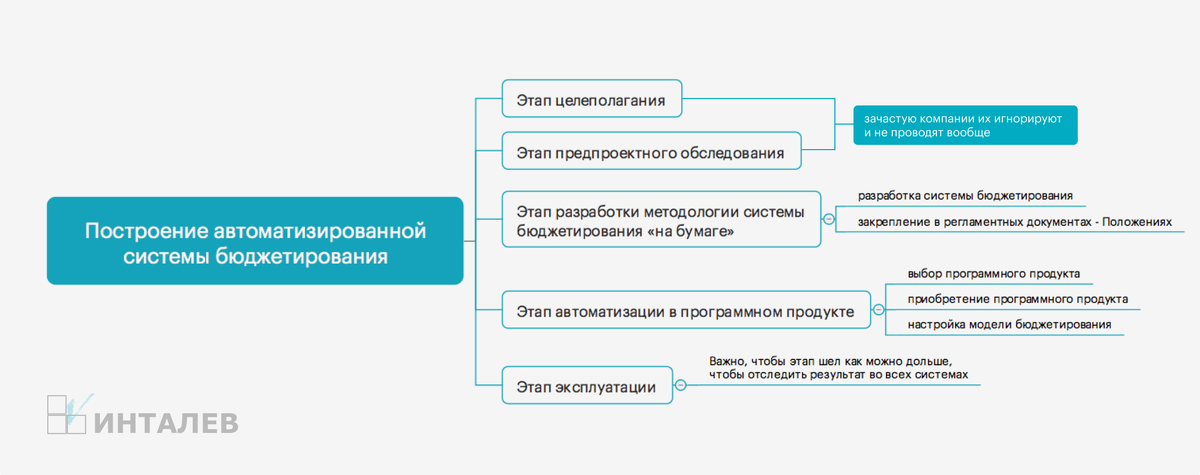

Создание эффективной автоматизированной системы бюджетирования — это многоэтапный процесс, который требует тщательной проработки. Классический подход включает в себя несколько ключевых шагов:

- Определение целей и задач (Целеполагание),

- Анализ текущего состояния бизнес-процессов (Предпроектное обследование),

- Создание методологической базы системы «на бумаге»,

- Выбор и настройка программного обеспечения для автоматизации,

- Запуск системы в эксплуатацию и ее поддержка.

К сожалению, многие компании, стремясь к быстрому результату, пропускают фундаментальные этапы — целеполагание и анализ. Они сразу переходят к разработке методологии или даже к покупке софта. Это похоже на строительство дома без проекта: результат может быть непредсказуемым и неэффективным.

Методологическая работа — это создание «чертежей» системы: проектирование бюджетных форм, показателей и закрепление правил игры в регламентирующих документах, таких как Положение о бюджетировании.

Мы сделали продукт, который поможет вам управлять финансами. Смотреть все услуги на нашем сайте

Этап автоматизации подразумевает выбор IT-решения, которое будет технически воплощать разработанную методологию. Правильно настроенная система раскрывает свой потенциал в процессе эксплуатации: она обеспечивает прозрачность затрат, служит основой для взвешенных управленческих решений и в конечном итоге влияет на финансовые результаты и стоимость бизнеса.

Группа компаний ИНТАЛЕВ

Группа компаний ИНТАЛЕВНа каждом из этих этапов компании часто наступают на одни и те же грабли. Давайте разберем самые распространенные ошибки и подумаем, как их можно исправить.

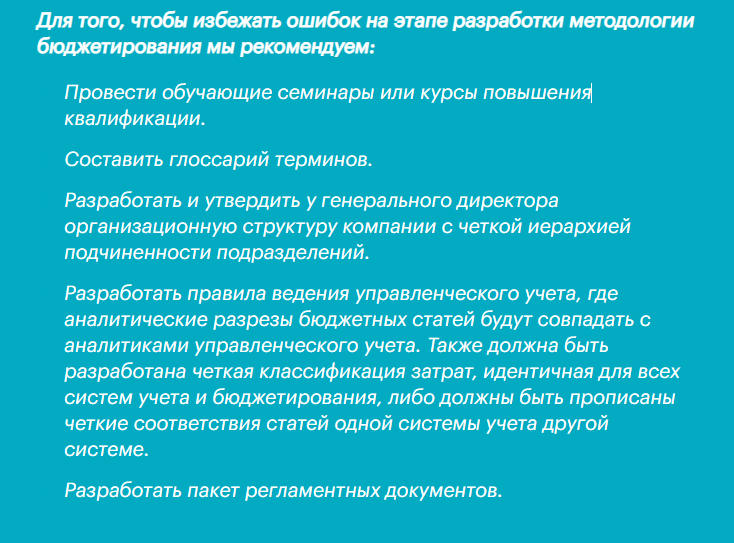

Ошибки на этапе разработки методологии

- Отсутствие вовлеченности топ-менеджмента.

Это критическая ошибка. Если руководство компании не участвует в постановке целей и формировании ключевых требований к системе, проект обречен. Ведь именно топ-менеджмент — главный потребитель управленческой отчетности, и именно он должен задавать вектор развития системы бюджетного управления.

2. Отсутствие единого понятийного аппарата.

Когда финансисты, руководители подразделений и генеральный директор вкладывают разный смысл в термины «маржинальная прибыль», «операционные расходы» или «Cash Flow», эффективное взаимодействие невозможно. Необходимо создать и утвердить глоссарий, где будет четко прописано, что означает каждый используемый в компании термин. Как говорится, «о терминах не спорят, о терминах договариваются».

3. Изобретение собственных, зачастую нерабочих, форматов бюджетов и создание громоздких отчетов.

Стремление проявить креативность иногда приводит финансистов к созданию уникальных бюджетных форм, которые нарушают базовые экономические принципы. Например, совмещение в одном отчете данных о прибылях и убытках и о движении денежных средств — это классическая ошибка. Для этого существуют три отдельных ключевых отчета: БДР (прибыльность), БДДС (ликвидность) и Управленческий баланс (имущественное положение).

Кроме того, погоня за излишней детализацией рождает отчеты на 3-5 листов, в которых тонет суть. Такой документ сложно анализировать и на его основе принимать решения.

Как этого избежать:

- Разделяйте информацию по целям: один отчет — одна ключевая задача.

- Стремитесь к тому, чтобы основной отчет умещался на одной, максимум двух страницах.

- Детализацию выносите в отдельные приложения или расшифровки, которые можно запросить при необходимости.

- Создавайте два формата: краткий — для оперативного контроля руководством, и подробный — для глубокого анализа финансовой службой.

4. Стремление рассчитать все возможные показатели.

Включение в систему мониторинга десятков разнородных KPI (ключевых показателей эффективности) приводит к информационному шуму. Когда часть показателей растет, а часть падает, невозможно сделать однозначный вывод об улучшении или ухудшении ситуации. Эффективное управление строится на ограниченном наборе метрик, напрямую связанных со стратегическими целями компании. Все остальное — избыточная нагрузка на систему сбора данных.

5. Отсутствие четких регламентов исполнения бюджета и нереалистичные сроки планирования.

Полноценная система — это не просто набор таблиц. Это комплекс, который включает:

- Иерархию бюджетов,

- Правила их формирования и утверждения,

- Процедуры контроля, анализа исполнения и внесения корректировок,

- Четкое распределение ответственности среди сотрудников.

Отсутствие любого из этих элементов резко снижает эффективность системы. Чтобы этого не произошло, необходимо формализовать и оптимизировать все бизнес-процессы, связанные с бюджетированием, и закрепить их в соответствующих регламентах.

6. Неправильная типизация центров финансовой ответственности (ЦФО).

Группа компаний ИНТАЛЕВ

Группа компаний ИНТАЛЕВОшибки на этапе автоматизации

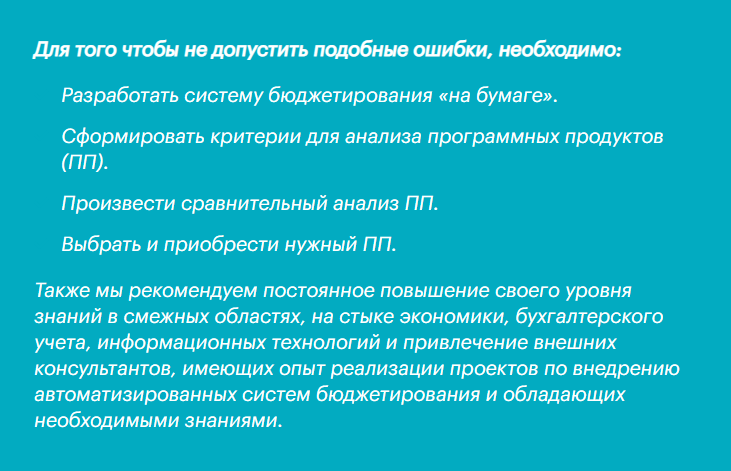

- Покупка программного обеспечения до разработки методологии.

Это одна из самых дорогостоящих ошибок. Выбор IT-решения должен следовать за проектированием системы, а не наоборот. Нарушение этой последовательности ведет к трем основным проблемам:

- Автоматизация хаоса: если в компании нет отлаженных процессов, их перенос в цифру лишь закрепит неэффективность. Принцип «мусор на входе — мусор на выходе» здесь работает на 100%.

- Переплата за ненужный функционал: компания покупает «космический корабль», в то время как ей был нужен надежный «внедорожник».

- Выбор неподходящего решения: софт может технически не соответствовать специфике бизнеса или не решать поставленных задач.

2. Завышенные ожидания от возможностей IT-системы.

Распространено заблуждение, что после внедрения дорогой программы все проблемы решатся «нажатием одной кнопки». Да, современные системы могут быстро генерировать сложные отчеты, но для этого предварительно необходимо проделать огромную работу: разработать методологию, корректно настроить систему, обеспечить качественный ввод данных. Программа — это инструмент, а не волшебная палочка.

Обратите внимание: Системы налогообложения. Объясняю разницу на пальцах.

3. «Сопротивление технических специалистов.

Внедрение новой системы часто встречает непонимание или скрытое сопротивление со стороны бухгалтерии или IT-отдела. Бухгалеры могут ссылаться на незыблемость законодательных норм и отказываться от изменений в учетных процессах. IT-специалисты, используя сложную терминологию, могут утверждать, что те или иные требования технически невыполнимы. Важно иметь в проектной команде экспертов, которые смогут на понятном языке объяснить необходимость изменений и найти технически грамотные решения.

Группа компаний ИНТАЛЕВ

Группа компаний ИНТАЛЕВОшибки на этапе эксплуатации

- Отрыв бюджетирования от стратегического планирования.

Бюджетирование — это тактический инструмент для достижения стратегических целей. Если годовые бюджеты составляются без оглядки на долгосрочную стратегию компании, возникает дисбаланс. Ресурсы могут быть направлены на решение сиюминутных задач в ущерб перспективным проектам, что в итоге приведет к провалу стратегии.

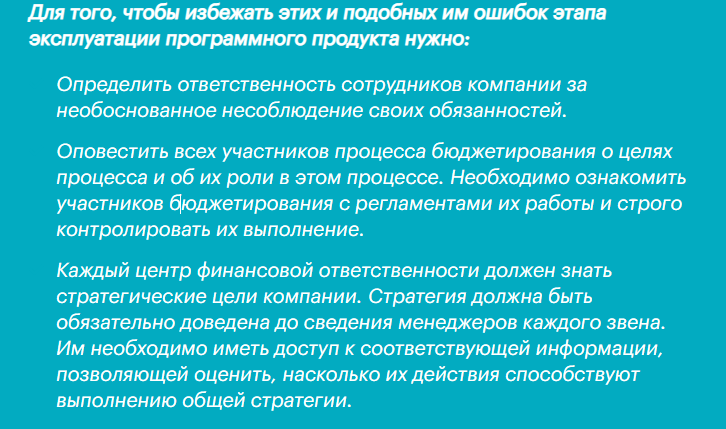

2. Несоблюдение утвержденных регламентов.

Низкая исполнительская дисциплина — бич многих систем. Срываются сроки подачи планов, данные передаются не в полном объеме или с опозданием. Часто причина в том, что для сотрудников «текучка» оказывается важнее плановой работы. Другая причина — банальное незнание регламентов. Без постоянного контроля и напоминаний со стороны руководства система дает сбой.

3. Восприятие бюджетирования как исключительной функции финансового отдела.

Это глубокое заблуждение. Финансовая служба выступает методологом, координатором и консолидатором. Но планировать доходы и расходы должны те, кто за них отвечает: коммерческий директор — выручку, начальник производства — затраты цеха, руководитель отдела маркетинга — рекламный бюджет. Децентрализованное планирование повышает ответственность и реалистичность планов. Если же финансисты планируют за всех, на этапе исполнения неизбежно возникнет саботаж: «Это ваши цифры, вы за них и отвечайте».

4. Фактический отказ от использования внедренной системы.

Самая печальная ошибка, сводящая на нет все предыдущие усилия и инвестиции. Регламенты пылятся на полке, сотрудники продолжают работать в старых Excel-таблицах, не желая осваивать новый софт. В результате автоматизированная система существует лишь формально, не принося бизнесу никакой пользы.

Группа компаний ИНТАЛЕВ

Группа компаний ИНТАЛЕВ Группа компаний ИНТАЛЕВ

Группа компаний ИНТАЛЕВОбщие ошибки для всех этапов проекта

Главная предпосылка успеха — четкое понимание, зачем внедряется система. Без измеримых целей и критериев успеха невозможно оценить результат проекта. Не менее важен этап диагностики («как есть») и проектирования целевого состояния («как должно быть»). Пропуск этого шага — путь в никуда.

Также на протяжении всего проекта компании сталкиваются с «человеческим фактором»:

- Сопротивление изменениям и нежелание осваивать новые инструменты.

- Неготовность сотрудников брать на себя дополнительные функции, связанные с планированием и отчетностью.

- Недостаточная квалификация финансовых специалистов, ответственных за ведение системы.

Ключ к решению этих проблем — грамотная система мотивации, нацеленная на достижение плановых показателей, и активная работа по обучению и вовлечению персонала. Успех возможен только при наличии сильной проектной команды внутри компании — людей, которые верят в изменения и готовы быть их проводниками.

Заключение

Подводя итог, еще раз подчеркнем важность последовательного подхода к внедрению:

- Постановка целей и анализ текущего состояния.

- Разработка и согласование методологии.

- Выбор IT-решения на основе готовых требований.

- Техническая реализация (автоматизация).

- Обучение пользователей и пилотный запуск.

- Полномасштабная эксплуатация и постоянное совершенствование.

Помните: программный продукт — лишь инструмент. Он не заменит продуманной методологии и не будет работать сам по себе. Также будьте реалистами в сроках: создать эффективную систему с нуля за месяц невозможно. Даже для небольшой компании минимальный реалистичный срок, включающий все этапы, — от трех-четырех месяцев, а для крупных холдингов процесс может занять год и более.

Жмите лайк и подписывайтесь на канал!

Больше интересных статей здесь: Финансы.

Источник статьи: Топ главных ошибок при создании системы бюджетирования. Как исправить.