Создание личного финансового плана — это фундаментальный шаг к достижению материальной стабильности и реализации жизненных целей. Для его эффективного построения необходимо учитывать ключевые экономические факторы и четко понимать текущее состояние своих финансов.

Ключевые факторы для учета в плане

1. Учет инфляции. Инфляция — это устойчивый рост общего уровня цен на товары и услуги, что приводит к снижению покупательной способности денег. Проще говоря, на одну и ту же сумму через год вы сможете купить меньше, чем сегодня. Это напрямую влияет на долгосрочные сбережения и цели. Поэтому в любой финансовый план необходимо закладывать поправку на инфляцию, чтобы ваши будущие накопления не обесценились.

Обратите внимание: Мужской финансовый гороскоп, для всех знаково задиака 08.02.2021.

2. Анализ активов и пассивов. Это основа финансового здоровья. Активы — это то, что приносит вам доход (например, депозиты, инвестиции, сдаваемая в аренду недвижимость). Пассивы, наоборот, забирают деньги из вашего кармана (кредиты, ипотека, потребительские займы).

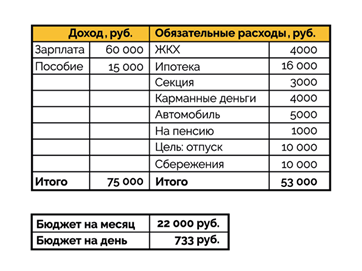

Рассмотрим структуру активов и пассивов.

Чем больше в вашей жизни пассивов, тем выше финансовые риски и нагрузка на бюджет. Стратегическая задача — минимизировать пассивы (например, погашая дорогие кредиты) и наращивать активы, создающие пассивный доход.

Практические шаги по созданию плана

С чего начать строить личный финансовый план?

- Ведите учет доходов и расходов.

Это может показаться рутиной, но это самый важный первый шаг. В течение 2-3 месяцев фиксируйте все поступления и траты. Это даст вам ясную картину: куда именно уходят деньги, и поможет найти возможности для экономии и перераспределения средств.

- Четко сформулируйте финансовые цели.

Цель — это двигатель вашего плана. Определите, для чего вы копите или инвестируете: первый взнос на квартиру, образование детей, путешествие, пенсионные накопления. Каждой цели назначьте конкретную сумму и реалистичный срок достижения (например, 1, 3 или 5 лет). Ставить цели на 10-20 лет вперед менее эффективно, так как жизненные обстоятельства могут сильно измениться, и план потребует серьезного пересмотра.

- Следуйте плану и регулярно его корректируйте.

Финансовый план — не догма, а живой инструмент. Он помогает отслеживать прогресс, вовремя замечать отклонения и вносить изменения при смене работы, доходов или жизненных приоритетов. Регулярный анализ (хотя бы раз в квартал) помогает сохранять мотивацию, особенно при работе с долгосрочными целями.

Вывод: для того чтобы ваш финансовый план работал и приносил результаты, необходимо выполнить три условия: поставить конкретные цели, начать скрупулезно учитывать свои денежные потоки и дисциплинированно следовать намеченной стратегии, гибко адаптируя ее под новые обстоятельства.

Если вам интересна тема финансов - ставьте лайки и подписывайтесь в раздел.

Больше интересных статей здесь: Финансы.

Источник статьи: Личный финансовый план: как построить?.