Контроль семейных финансов часто воспринимается как скучная обязанность, но на самом деле это может стать увлекательным процессом, который приносит ощущение стабильности и порядка. Первый и самый важный шаг — подобрать подходящий именно вам метод учёта. Я протестировал на практике пять популярных подходов и готов поделиться своим опытом и окончательным выбором.

Каждый из рассмотренных методов имеет свои сильные стороны и подходит для разных типов личности и семейных ситуаций. В конце статьи я расскажу, какая комбинация инструментов оказалась для меня наиболее эффективной и удобной в долгосрочной перспективе.

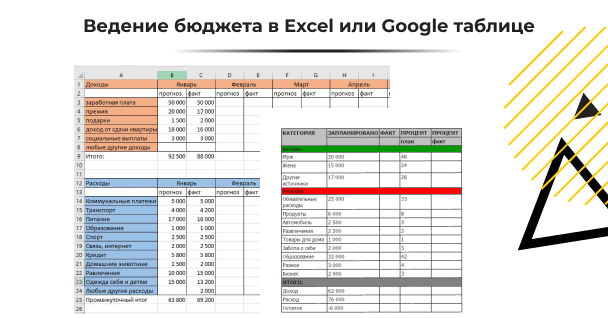

Метод №1: Кастомизируемая таблица в Google Таблицах или Excel

Создание собственной таблицы — это фундаментальный и гибкий подход. Начните с формирования списка всех статей доходов и расходов вашей семьи. Для каждой категории создайте колонки «План» и «Факт», что позволит наглядно сравнивать запланированные и реальные траты. Автоматизируйте процесс с помощью простых формул для подсчёта сумм, остатков по категориям и даже процента от общего бюджета — это превратит сухие цифры в понятную аналитику.

Я рекомендую выделить отдельный лист или вкладку для ежедневного учёта, особенно в первые месяцы. Такой детальный мониторинг помогает понять свои финансовые привычки. Сам процесс создания и настройки такой «умной» таблицы может быть творческим и мотивирующим, ведь вы строите инструмент под свои уникальные нужды.

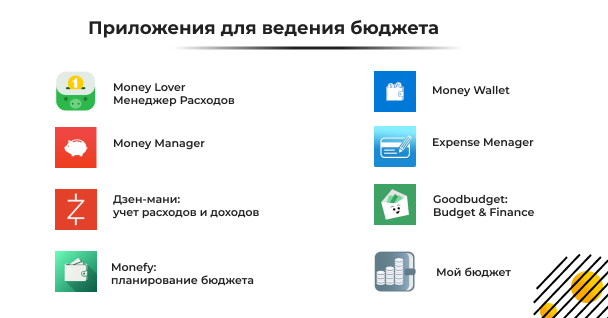

Метод №2: Мобильные приложения для учёта финансов

Для тех, кто ценит скорость и мобильность, идеальным решением станут специализированные приложения. Их главное преимущество — возможность моментально зафиксировать трату, что значительно повышает точность учёта. Современные приложения часто поддерживают синхронизацию между smartphone и компьютером, предлагают готовые категории, графики и напоминания.

В процессе тестирования я выделил для себя несколько достойных вариантов: 1Money, «Дзен-мани» и CoinKeeper. Выбор во многом зависит от интерфейса и набора функций — пробуйте несколько, чтобы найти тот, в котором будет интуитивно понятно и приятно работать каждый день.

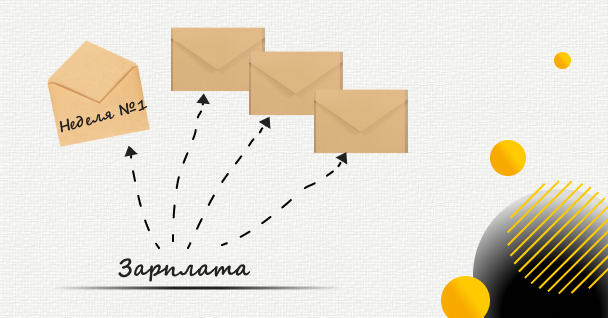

Метод №3: Система «4 конверта» от Макса Крайнова

Этот метод отлично подходит для новичков, так как он предельно прост и нагляден. Алгоритм таков: после получения дохода вы сразу откладываете сумму на обязательные фиксированные платежи (жильё, связь, транспорт). Оставшиеся средства делятся на четыре равные части — по одной на каждую неделю месяца. Всё, что вам нужно — контролировать, чтобы недельные траты не превышали лимит соответствующего «конверта».

Физические конверты можно заменить на отдельные счета или ячейки в таблице. Метод учит дисциплине и предотвращает ситуацию, когда деньги заканчиваются задолго до следующей зарплаты. Для нерегулярных доходов можно адаптировать, создавая конверт на оставшиеся дни месяца.

Красота метода в его адаптивности: вы можете использовать как настоящие бумажные конверты для наглядности, так и цифровые аналоги для удобства.

Метод №4: Продвинутая система «8 конвертов» от Натальи Ождихиной

Эта стратегия — эволюция предыдущего метода, направленная не только на контроль трат, но и на гармоничное распределение ресурсов для достижения разных жизненных целей. Вместо временного деления (по неделям) используется категориальное. Все финансы распределяются по восьми ключевым направлениям:

- Текущие, повседневные расходы.

- Инвестиции и счёт финансовой независимости (подушка безопасности, капитал).

- Фонд на удовольствия, хобби и развлечения.

- Инвестиции в себя: образование, курсы, книги.

- Накопления на отпуск и путешествия.

- Фонд для крупных покупок (техника, ремонт).

- Резерв на непредвиденные ситуации (форс-мажор).

- Благотворительность и помощь другим.

Для каждой категории устанавливается свой процент от общего дохода. Система побуждает не просто экономить, а осознанно распределять деньги, балансируя между текущими нуждами и будущими целями. Для глубокого погружения в философию метода крайне рекомендую книгу автора «Восемь конвертов».

Метод №5: Гибридный подход — создание собственной системы

После испытания всех методов я пришёл к выводу, что идеального «коробочного» решения не существует. Мой выбор пал на гибридную систему, которая объединяет сильные стороны разных подходов. За основу я взял философию и категории из метода «8 конвертов», так как она охватывает все сферы жизни. Однако вместо физических конвертов я использую цифровые инструменты.

Планирование процентов и общий контроль бюджета я веду в Google Таблицах на компьютере — это даёт макровидение и удобство для анализа. А вот оперативный ежедневный учёт трат происходит в мобильном приложении — это быстро и не позволяет забыть о мелких расходах. Такой симбиоз обеспечивает и стратегическое планирование, и тактическое удобство.

Экспериментируйте, комбинируйте и адаптируйте эти методы под ритм своей жизни. Ключ к успеху — не идеальная система, а регулярность её использования. Первые месяцы потребуют усилий, но затем контроль финансов войдёт в привычку и начнёт приносить реальные плоды в виде накоплений и снижения стресса.

Делитесь в комментариях, какими способами ведения бюджета пользуетесь вы! Какие лайфхаки помогают вам оставаться в рамках плана? Подписывайтесь на канал, чтобы не пропустить новые материалы о финансовой грамотности и практической экономии.