Здравствуйте, уважаемые читатели!

Сегодня мы подробно разберем механизм сложного процента — финансовый инструмент, о котором многие слышали в школе, но редко применяют на практике осознанно. Именно он является ключом к созданию и приумножению капитала в долгосрочной перспективе.

Мы отойдем от сухой теории и рассмотрим принцип его работы на конкретных примерах с цифрами и расчетами, чтобы вы увидели реальную силу этого явления.

Суть сложного процента

Сложный процент — это стратегия, при которой проценты начисляются не только на первоначально вложенную сумму (тело депозита), но и на уже накопленные проценты за предыдущие периоды. Это создает эффект «снежного кома» для вашего капитала.

Классический и самый понятный пример — банковский вклад с капитализацией процентов. Однако этот же принцип лежит в основе успешного долгосрочного инвестирования в ценные бумаги.

Механизм работы на примере вклада

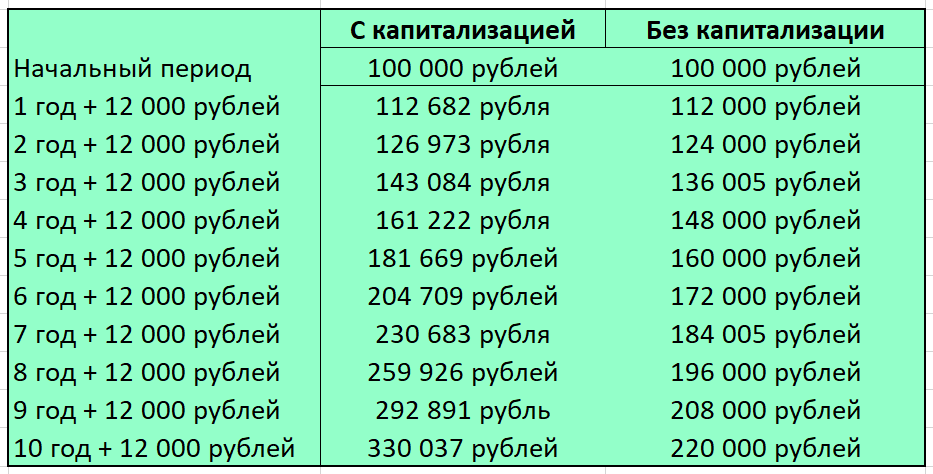

Представим, что вы размещаете 100 000 рублей под 12% годовых с ежемесячным начислением процентов. Цифры взяты для простоты расчетов.

Давайте сравним два сценария: вклад с капитализацией и без нее.

На первый взгляд разница кажется несущественной, но это обманчивое впечатление. Давайте разберемся детальнее.

Исходные данные: 100 000 рублей под 12% годовых.

👉 В первый месяц оба вклада принесут одинаковый доход: 1 000 рублей (1% от годовой ставки). Итоговая сумма — 101 000 рублей.

👉 Во второй месяц начинается магия. По вкладу с капитализацией вы получите на 10 рублей больше. Почему?

При обычном вкладе проценты каждый раз начисляются только на первоначальные 100 000 рублей.

При вкладе с капитализацией 1% начисляется уже на общую сумму: 100 000 рублей (тело) + 1 000 рублей (проценты за первый месяц). 1% от 1 000 рублей — это те самые 10 рублей дополнительной прибыли.

Кажется, что сумма незначительна. И здесь кроется главный секрет.

Время — лучший друг сложного процента. Его мощь раскрывается в полной мере только на длинных дистанциях. Чем дольше срок инвестирования, тем экспоненциальнее растет итоговая прибыль.

Давайте спроецируем наш пример на 10 лет, не внося дополнительных средств.

Результат впечатляет: вклад без капитализации принесет 120 000 рублей прибыли, а с капитализацией — уже 230 000 рублей. Разница почти в два раза! И это без единого пополнения.

Однако у банковских вкладов как инструмента для сложного процента есть ограничения:

- Не все депозиты предусматривают ежемесячную капитализацию, а это критически важно для максимального эффекта.

- Не учитывается инфляция, которая за 10 лет может существенно снизить покупательную способность накопленной суммы.

- Мало кто готов «заморозить» значительную сумму на столь длительный срок (10+ лет), не имея к ней доступа. А именно столько времени нужно, чтобы разница стала действительно ощутимой.

На практике вклады часто используются для краткосрочных целей (до 5 лет). Поэтому для полной реализации силы сложного процента стоит рассмотреть инвестиции в акции. Это более рискованный, но и потенциально более доходный путь.

Применение сложного процента в инвестициях в акции

В мире ценных бумаг сложный процент не происходит автоматически, как в банке. Его эффект достигается за счет осознанных действий инвестора. Вот ключевые стратегии:

1.

Полезный материал по теме: Барбоскины как инструмент для инвестиций.

Реинвестирование дивидендов. Получая дивидендные выплаты от компаний, вы можете не тратить их, а сразу направлять на покупку новых акций или долей в ETF. Таким образом, вы вручную создаете эффект капитализации, постоянно увеличивая базу для будущего роста. Важно помнить, что не все компании выплачивают дивиденды — некоторые предпочитают реинвестировать прибыль в развитие, что также может повышать стоимость их акций.2. Рост стоимости акций (капитализация). Если бизнес компании успешен, цена ее акций со временем растет. Инвестор может заработать, купив акции дешевле и продав дороже. Этот рост, по сути, также работает на принципе сложного процента, если вы остаетесь в инвестициях и ваши активы дорожают год от года. Спрогнозировать такой рост сложно, он зависит от множества экономических и рыночных факторов.

3. Регулярные пополнения портфеля. Систематическое добавление новых средств в инвестиции, даже небольшими суммами, значительно усиливает эффект сложного процента. Это дисциплинированный подход, который позволяет наращивать капитал независимо от рыночных колебаний.

Важное предупреждение: прежде чем начинать инвестировать, обязательно создайте финансовую подушку безопасности на случай непредвиденных обстоятельств. Составьте личный бюджет и инвестиционный план.

👉 Пример комбинированного эффекта: вы инвестируете 100 000 рублей в диверсифицированный портфель российских активов.

📈 Среднегодовой рост стоимости активов (капитализация) — 10%.

₽ Средняя дивидендная доходность — 8% в год (с условием реинвестирования).

При таких (условно-идеальных) условиях и работе сложного процента через 10 лет ваш капитал может вырасти до 600 000 рублей, что эквивалентно 500% общей доходности.

Безусловно, это упрощенная модель, и на практике доходность может колебаться. Однако сам принцип достижим при грамотном долгосрочном подходе и диверсификации.

Надеюсь, этот разбор был для вас полезен. Если да — ставьте 🐾, подписывайтесь на мой сайт ☝ и следите за новыми материалами вашего пушистого финансового советника.

#инвестиции для начинающих #инвестирование #инвестиции в акции #финансовые советы #деньги и финансы #полезные советы

Больше интересных статей здесь: Деньги.

Источник статьи: Как повысить доходность инвестиций в 2 и более раза.