Наличие проблем с возвратом кредитов в прошлом — серьезный сигнал для любого банка. Современная финансовая система устроена так, что информация о просрочках становится известна всем участникам рынка. Это правило действует как для физических лиц, так и для предпринимателей. Однако отчаиваться не стоит: кредитную историю можно и нужно исправлять. В этой статье мы разберем, какие факторы влияют на вашу финансовую репутацию и какие шаги предпринять, чтобы снова стать желанным клиентом для кредитора.

Важно понимать, что даже незначительные просрочки, допущенные несколько лет назад, могут стать причиной отказа в новом займе сегодня. Банки оценивают риски комплексно, и старая финансовая недисциплинированность часто перевешивает текущее благополучие.

Кредитная история: что это и как она работает

Кредитная история — это ваш финансовый паспорт. В ней содержится полная информация обо всех ваших обязательствах: взятых кредитах, статусе поручителя, наличии просрочек, отказах банков и текущих долгах. Это досье формируется на протяжении всей вашей финансовой активности.

Ключевой момент для предпринимателей: индивидуальный предприниматель (ИП) — это не юридическое лицо, а особый статус физического лица. Следовательно, кредитная история человека и его бизнеса не разделяются. Все кредиты, взятые до и после регистрации ИП, попадают в единое досье.

❗️Это означает, что потребительские кредиты, оформленные до регистрации ИП, напрямую влияют на возможность получить финансирование для бизнеса, и наоборот.

Фото из личного архива

Первый шаг: аудит своей кредитной истории

Все данные о заемщиках аккумулируются в специальных организациях — бюро кредитных историй (БКИ). В России действует несколько таких бюро, и банки самостоятельно выбирают, в какое из них передавать информацию.

❗️Согласно закону, БКИ обязаны хранить информацию о ваших кредитных операциях в течение 10 лет с момента последнего изменения в досье.

Пошаговая инструкция по проверке

- Определите, в каких БКИ хранится ваше досье. Так как банки работают с разными бюро, ваша история может быть распределена. Чтобы это выяснить, нужно отправить запрос в Центральный каталог кредитных историй (ЦККИ).

Самый удобный способ — воспользоваться порталом «Госуслуги». В каталоге услуг выберите раздел «Налоги и финансы», а затем — «Сведения о бюро кредитных историй».

2. Зарегистрируйтесь в личных кабинетах БКИ. После получения списка бюро необходимо создать учетные записи в каждом из них, где есть ваши данные.

3. Закажите и изучите кредитные отчеты. В этих документах содержится детальная информация: все ваши кредиты (текущие и закрытые), графики платежей, просрочки, поданные заявки и решения банков по ним.

❗️Закон предоставляет право на два бесплатных отчета в год от каждого бюро. Если вам нужны данные чаще, услуга станет платной.

Обратите внимание: Хочешь разбогатеть, но не знаешь где взять деньги? Научись экономить уже сейчас! Используй эти 25 способов.

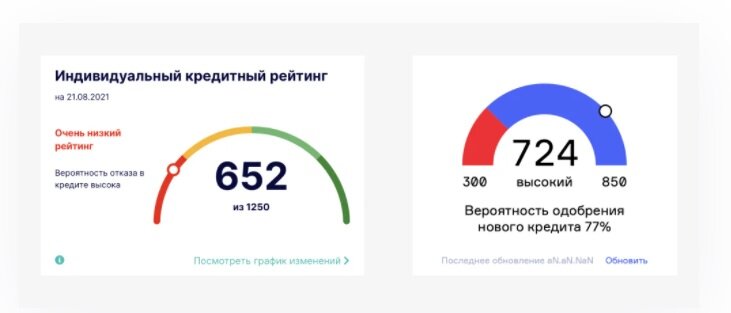

4. Оцените свой кредитный рейтинг. Большинство бюро присваивают заемщикам персональный кредитный рейтинг — числовой показатель, который оценивает вероятность одобрения нового кредита.

Так выглядит кредитный рейтинг

Факторы, формирующие ваш рейтинг

На балл влияет множество параметров: дисциплина погашения прошлых и текущих займов, «возраст» вашей кредитной истории (кредитный стаж), общий объем текущей задолженности и частота обращений за новыми кредитами.

❗️Каждое бюро использует собственные алгоритмы расчета, но принцип един: чем выше балл, тем вы надежнее в глазах банка и тем выгоднее условия вам могут предложить. Помните, что рейтинги в разных БКИ могут различаться.

5. Тщательно проверьте отчет на ошибки. К сожалению, технические сбои и человеческий фактор иногда приводят к появлению в вашей истории ложных данных о несуществующих долгах или просрочках. Обнаружив неточность, необходимо направить в бюро официальное заявление с приложением доказательств (квитанций об оплате, выписок из банка).

Когда банк может пойти навстречу?

Даже с испорченной историей шансы есть. Например, если вы предприниматель и можете продемонстрировать стабильность и прибыльность своего бизнеса. Банк обратит внимание на длительность работы ИП и регулярные обороты по расчетному счету.

Бизнес, который существует несколько лет и показывает уверенный финансовый результат, может расцениваться как достаточная гарантия для выдачи кредита.

❗️Очевидно, что ИП, зарегистрированный накануне и не имеющий движения по счетам, не вызовет доверия у кредитора.

Фото из личного архива

Стратегия получения кредита с плохой историей

Будьте готовы к тому, что одобренный кредит будет иметь менее выгодные условия: повышенную процентную ставку, меньшую сумму или сокращенный срок. Это плата за повышенные риски банка.

План по улучшению кредитной истории

❗️Удалить негативную информацию из БКИ невозможно, но ее можно «перекрыть» новыми, положительными данными. Для банков последние 1-2 года активности значат гораздо больше, чем старые долги. Ваша задача — доказать, что сейчас вы — образцовый плательщик.

Практические способы реабилитации:

1. Оформите кредитную карту. Это один из самых доступных способов. Многие банки, отказывая в целевых кредитах, согласны выдать кредитку с небольшим лимитом. Активно пользуйтесь ею и обязательно вносите платежи вовремя или досрочно. Уже через несколько месяцев это положительно отразится на вашем рейтинге.

Совет: старайтесь брать карту в том банке, где в будущем планируете запрашивать крупный кредит. К «своим» клиентам отношение часто более лояльное.

2. Воспользуйтесь микрозаймом. Ключевой момент — обращаться нужно в государственные или крупные проверенные МФО (например, при центрах «Мой бизнес»), а не в сомнительные конторы. Берите несколько небольших займов и погашайте их строго в срок или раньше. Это создаст положительную динамику в вашей истории.

3. Предложите залог. Кредит под залог имущества (недвижимость, автомобиль, оборудование) значительно снижает риски банка. Это серьезная демонстрация ваших намерений, которая повышает шансы на одобрение.

4. Привлеките поручителя с безупречной историей. Его финансовая репутация станет дополнительной гарантией для банка. Хотя на крупную сумму в этом случае рассчитывать сложно, своевременное погашение небольшого кредита с поручителем добавит вам «плюсов».

5. Пользуйтесь рассрочкой. Покупка товаров в рассрочку по сути является тем же кредитом. Аккуратное выполнение обязательств по таким договорам также вносит положительные записи в ваше кредитное досье.

Дополнительные меры для повышения доверия банка

Чтобы усилить свою позицию, особенно как предприниматель, предпримите следующие шаги:

- Продемонстрируйте обороты. Предоставьте банку выписки по счетам из других кредитных организаций, чтобы показать реальный денежный поток вашего бизнеса.

- Станьте «своим» клиентом. Переведите расчетный счет и эквайринг в тот банк, где планируете брать кредит. Финансовые учреждения гораздо охотнее идут навстречу тем, чье финансовое поведение они могут наблюдать в реальном времени.

Ключевые выводы

- Для банка не существует разделения на историю ИП и физического лица — это единое досье.

- Регулярная проверка и своевременное оспаривание ошибок в кредитной истории — ваше законное право и обязанность.

- Исправить репутацию можно через небольшие финансовые продукты (карты, микрозаймы), которые нужно обслуживать безупречно.

- Для бизнеса главные аргументы — это стабильные обороты по счетам, длительность работы и прозрачность финансов.

#кредит #как исправить кредитную историю #как взять кредит на бизнес #деньги на бизнес #плохая кредитная история

Больше интересных статей здесь: Деньги.

Источник статьи: Как взять кредит, если у вас плохая кредитная история.