Добро пожаловать! Банковские вклады и облигации часто воспринимаются как схожие инструменты, поскольку оба предполагают передачу средств в долг на определённый срок с целью получения дохода. Однако, несмотря на внешнее сходство, это принципиально разные финансовые продукты с уникальными характеристиками, рисками и возможностями. В этой статье мы проведём детальное сравнение, чтобы помочь вам определить, что лучше подходит для ваших целей: классический вклад или инвестиции в облигации.

Доходность: цифры и реалии

Ключевое различие между вкладами и облигациями часто заключается в потенциальной доходности. Банки, привлекая средства на вклады, несут дополнительные расходы, такие как отчисления в фонд страхования вкладов (АСВ) и формирование обязательных резервов. Эти затраты закладываются в ставку по депозиту, снижая её для вкладчика. Эмитенты облигаций (включая банки) таких отчислений не делают, что часто позволяет предлагать инвесторам более высокую доходность.

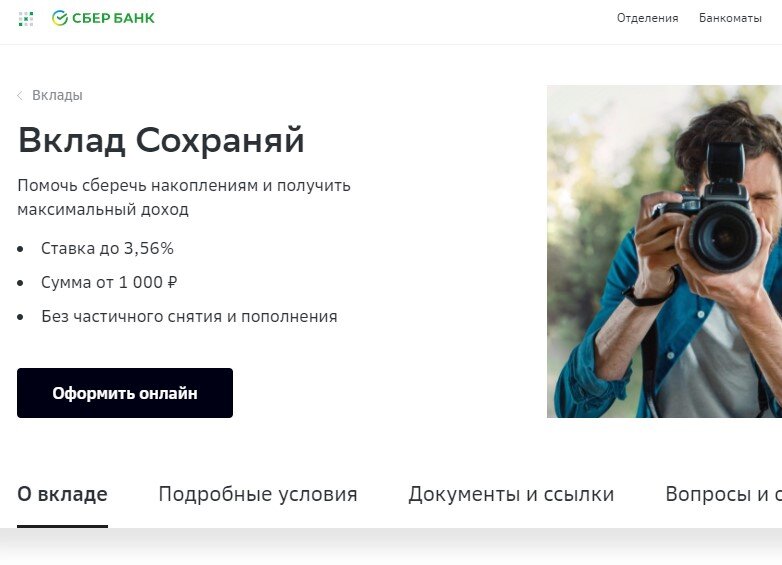

Для наглядности рассмотрим конкретные примеры. Вклад «Сохраняй» в Сбербанке на момент анализа предлагал доходность до 3.56% годовых.

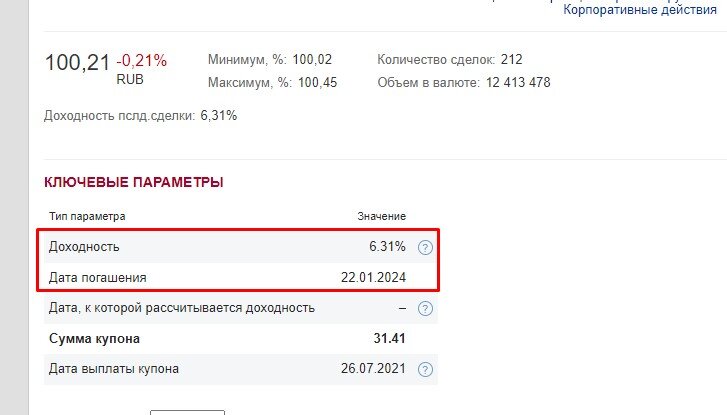

В то же время облигация Сбербанка «Сбер Sb 15 R» с погашением в 2024 году демонстрировала купонную доходность около 6.31%. Даже после вычета налога на купонный доход (13%), чистая доходность этой бумаги оставалась существенно выше, чем по банковскому вкладу.

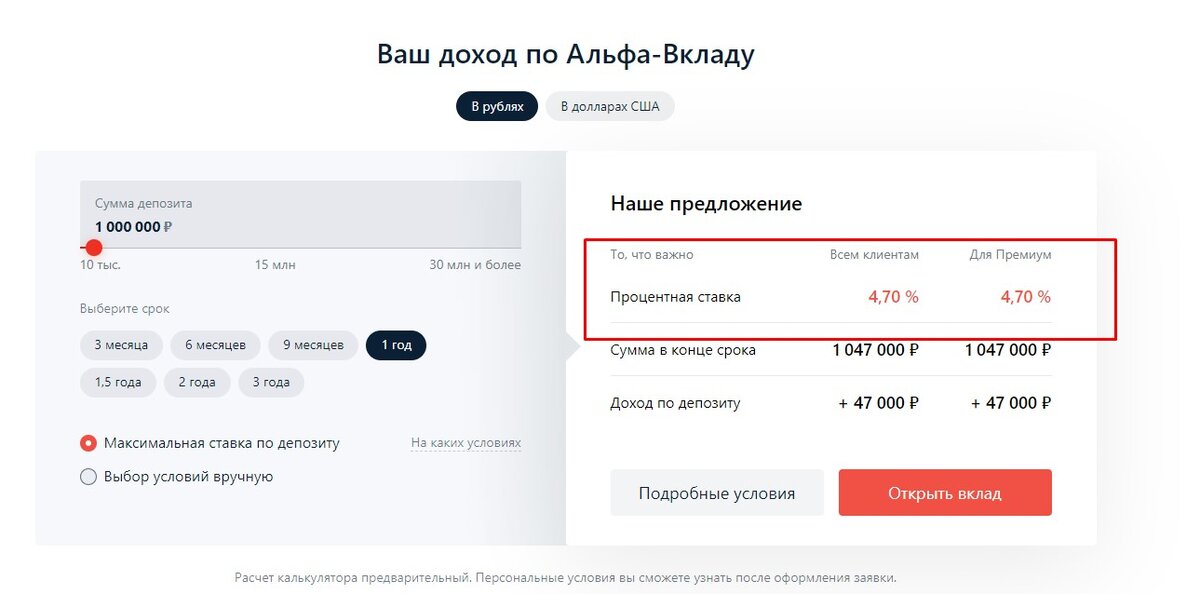

Другой пример — «Альфа-вклад» в Альфа-банке.

При размещении средств на один год доходность составляла 4.7% годовых.

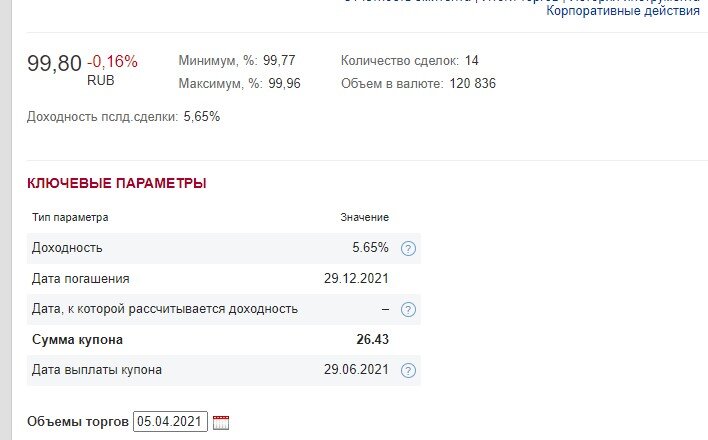

А вот облигация «Б2Р7» того же банка с погашением в конце 2021 года предлагала купонную доходность 5.65%, что вновь оказывалось выгоднее депозита.

Особенности формирования дохода

Важно понимать, что заявленная доходность облигации (до погашения) гарантирована только в случае, если вы удерживаете бумагу до даты её выкупа эмитентом. Если же возникнет необходимость продать облигацию досрочно на вторичном рынке, итоговая доходность может сильно отличаться. Рыночная цена облигаций непостоянна и может как расти, так и падать в зависимости от ключевой ставки ЦБ, ситуации с эмитентом и общей конъюнктуры. Продажа по цене ниже покупки приведёт к убытку. С банковским вкладом такой волатильности нет: вы всегда вернёте свой первоначальный взнос плюс начисленные проценты (при условии соблюдения правил вклада).

Обратите внимание: Давайте знакомиться!.

Интересный парадокс: падение рыночной цены облигации увеличивает её доходность к погашению для новых покупателей. Таким образом, покупка подешевевшей бумаги может стать возможностью для более высокой прибыли. У банковского вклада такой динамики и дополнительных возможностей для «игры» на росте доходности нет.

Налогообложение и ИИС. С 2021 года налогом облагается не только доход от купонов по облигациям, но и превышающий 1 млн руб. процентный доход по вкладам. Однако у инвесторов в облигации есть уникальное преимущество — возможность использовать индивидуальный инвестиционный счет (ИИС). Инвестируя через ИИС типа «А» (с вычетом на взнос), можно вернуть 13% от суммы пополнения счета, что существенно увеличивает итоговую доходность инвестиций. Для банковских вкладов такой налоговой оптимизации не предусмотрено.

Надёжность и оценка рисков

Оценка рисков — краеугольный камень любого финансового решения. Принято считать, что банковские вклады надежнее, так как они застрахованы государством (АСВ) на сумму до 1.4 млн руб. Облигации же, даже банковские, такой страховки не имеют. Однако это не делает их автоматически рискованными.

Например, облигации федерального займа (ОФЗ) выпускаются Министерством финансов и по уровню надёжности фактически приравниваются к государственным гарантиям. Риск дефолта по ним крайне низок, и в гипотетическом случае его наступления проблемы затронут всю финансовую систему, включая банковские вклады. Таким образом, надёжность ОФЗ сопоставима, а иногда и выше, чем у вкладов в коммерческих банках.

В итоге, облигации и вклады — это разные инструменты для разных задач. Вклады остаются символом простоты и предсказуемости, что объясняет их массовую популярность. Однако для инвестора, стремящегося к более высокой доходности, готового к чуть большей сложности и использованию налоговых льгот, облигации (особенно в сочетании с ИИС) открывают более широкие возможности. Грамотная инвестиционная стратегия часто предполагает диверсификацию и использование сильных сторон каждого инструмента.

Больше интересных статей здесь: Деньги.

Источник статьи: Что лучше, облигации или вклад? Давай сравним!.