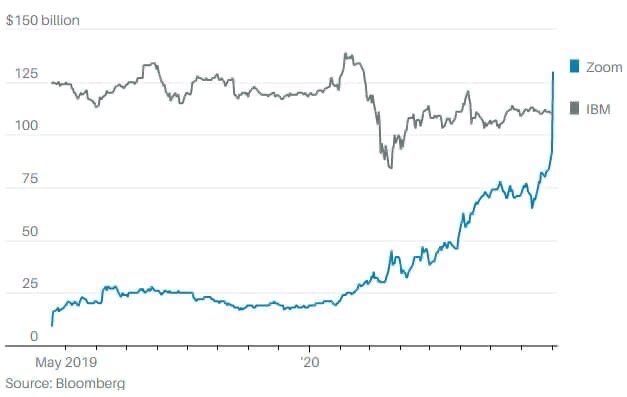

Здравствуйте, уважаемые читатели. Сегодня мы обсудим интересный рыночный факт, который наглядно демонстрирует особенности современной оценки компаний. Речь идет о том, что капитализация компании Zoom Video Communications в определенный момент превысила стоимость гиганта IBM. Этот случай — отличный повод вспомнить основы фундаментального анализа и задуматься о разумности рыночных оценок.

Чем занимаются компании?

Для начала важно понять бизнес-модели сравниваемых компаний, так как распространено заблуждение, что IBM до сих пор занимается продажей компьютеров.

IBM продала свое подразделение по производству ПК компании Lenovo еще в 2005 году. Сегодня это технологический конгломерат, фокусирующийся на высокотехнологичных и наукоемких направлениях:

- Разработка искусственного интеллекта и когнитивных систем (Watson).

- Блокчейн-технологии и корпоративные решения.

- Исследования и разработка квантовых компьютеров.

- Облачные сервисы и гибридные платформы.

- Решения для Интернета вещей (IoT).

- Технологии для здравоохранения и наук о жизни.

Zoom — это компания, предоставляющая платформу для видеоконференций и удаленной коммуникации. Ее сервис стал крайне популярен во время пандемии, однако ее бизнес значительно уже и сфокусирован на одном основном продукте.

Финансовые показатели: цифры не врут

Давайте обратимся к ключевым финансовым метрикам за 2020 год, чтобы сравнение было объективным:

IBM:

Выручка: $17.65 млрд (17 650 000 000 $)

Чистая прибыль: $7.91 млрд (7 910 000 000 $)*

Zoom:

Выручка: $663.5 млн (663 500 000 $)

Чистая прибыль: $230.61 млн (230 610 000 $)*

При этом, напомним, рыночная капитализация Zoom на момент анализа превышала стоимость IBM. Это создает парадоксальную ситуацию, когда компания с выручкой и прибылью в десятки раз меньше оценивается рынком дороже технологического титана с диверсифицированным бизнесом.

Основы оценки: коэффициент P/E

Чтобы понять абсурдность ситуации, вспомним базовый принцип фундаментального анализа — коэффициент цена/прибыль (P/E). Представьте, что вы хотите купить небольшой бизнес, например, магазин. Вы оцениваете, за сколько лет ваши вложения окупятся за счет чистой прибыли этого бизнеса. Если магазин стоит $100 000 и приносит $30 000 чистой прибыли в год, срок окупаемости составит примерно 3.3 года (100 000 / 30 000). Этот простой расчет и есть суть P/E — одного из ключевых инструментов стоимостного инвестирования, который активно использовал Бенджамин Грэм, учитель Уоррена Баффета.

Применяем теорию к Zoom и IBM

Теперь применим этот подход к нашим компаниям. Допустим, у инвестора есть возможность купить одну из них целиком.

Для IBM:

Рыночная стоимость: ~$105.5 млрд.

P/E = Стоимость / Прибыль = 105 500 000 000 / 7 910 000 000 ≈ 13.3.

Это означает, что вложения в IBM при текущей прибыли окупятся примерно за 13 лет.

Для Zoom:

Рыночная стоимость: ~$119.5 млрд.

P/E = 119 487 000 000 / 230 610 000 ≈ 518.

Получается, что hypothetical инвестору потребовалось бы 518 лет, чтобы просто окупить свои вложения в Zoom, исходя из текущего уровня прибыли. Эта цифра выходит за рамки любого разумного инвестиционного горизонта.

Выводы и размышления о рыночных пузырях

Такая диспропорция — яркий пример того, как на рынке могут формироваться ценовые пузыри. Это все равно что прийти в автосалон и увидеть, что новый Mercedes и старые «Жигули» выставлены по одинаковой цене. Рыночный ажиотаж вокруг определенных тем (как удаленная работа во время пандемии) может на время оторвать оценку компании от ее фундаментальных показателей.

Именно поэтому акции некоторых компаний потом так резко падают — рынок рано или поздно возвращается к трезвой оценке. Конечно, у IBM тоже есть свои проблемы (например, периоды стагнации роста), и коэффициент P/E — не единственный инструмент для анализа. Современный рынок часто оценивает компании по потенциалу будущего роста, а не по текущей прибыли. Однако разница в 500 лет окупаемости заставляет серьезно задуматься об адекватности такой оценки и напоминает о важности фундаментальных принципов инвестирования.