Здравствуйте!

Анализ судебной практики по дроблению бизнеса

Эксперт Иван Кузнецов провел детальный анализ всех судебных дел, связанных с обвинениями в дроблении бизнеса за 2021 год. В результате исследования был составлен рейтинг аргументов, которые действительно помогают налогоплательщикам выиграть спор. Важно понимать, что общая статистика не в пользу бизнеса: победные решения выносятся лишь в 12% случаев (18 из 153 дел). Однако в этих успешных кейсах прослеживаются повторяющиеся, эффективные доказательства, на которые стоит обратить особое внимание.

Кузнецов подчеркивает, что дробление — это не просто набор формальных признаков, а их критическая взаимосвязь. Поэтому бессмысленно пытаться механически скрыть отдельные «красные флаги» или искусственно добавлять в структуру аргументы, которые суды ранее признавали уважительными. Успех зависит от целостной и логичной картины ведения дел.

В своем обзоре эксперт фиксировал только те доказательства деловых целей, которые судьи прямо указали как повлиявшие на исход дела, а не просто упомянутые в тексте. Поэтому такие распространенные, но слабые оправдания, как общие IP-адреса или бухгалтерское обслуживание, в итоговый список не вошли.

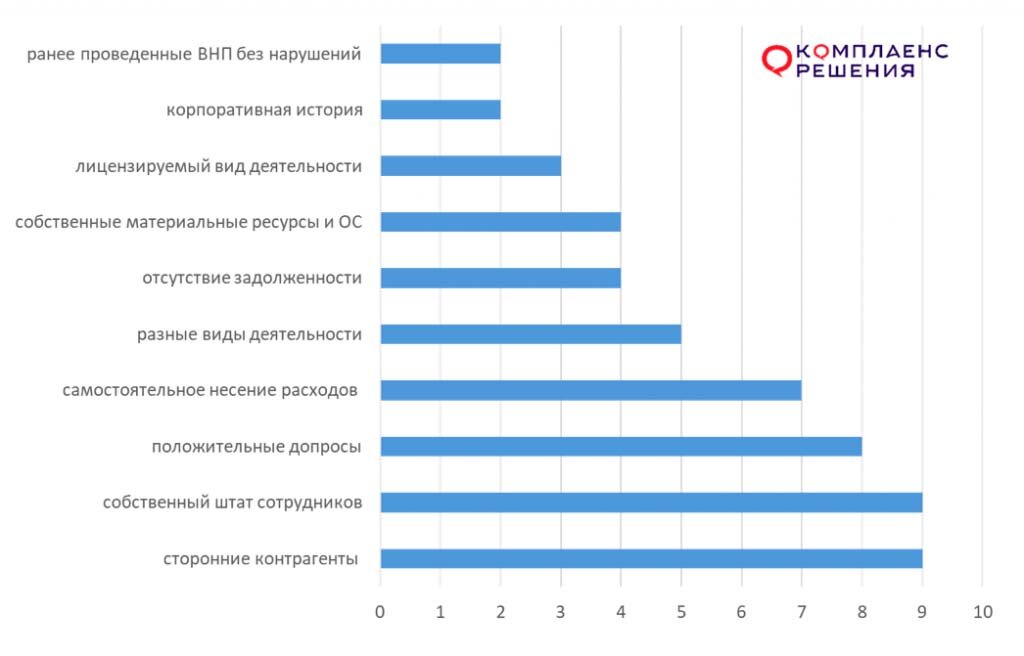

Рейтинг эффективных аргументов в суде

1-2 место (по 9 упоминаний): Наличие сторонних контрагентов и собственного штата. Самые частые и весомые аргументы. Если каждая компания или ИП в группе работает с внешними партнерами и имеет своих сотрудников, это серьезно свидетельствует в пользу реальной самостоятельности. Однако сами по себе эти факторы могут оказаться недостаточными для полной победы.

3 место (8 упоминаний): Показания руководителей и сотрудников. Этот пункт логично вытекает из предыдущего. Позитивные показания руководства, которое демонстрирует реальное понимание бизнеса и самостоятельность в принятии решений, крайне важны. Не менее ценны свидетельства рядовых сотрудников, подтверждающих, что они работают именно на своего официального работодателя, а не являются «перебежчиками» внутри группы по указанию сверху.

4 место (7 упоминаний): Самостоятельное несение расходов. Каждый участник группы должен самостоятельно оплачивать свои арендные, коммунальные, рекламные и иные расходы, без перекрестного финансирования.

5 место (5 упоминаний): Разные виды деятельности. Диверсификация бизнеса внутри группы — сильный аргумент. Это могут быть как принципиально разные сферы (например, строительство и медицина, как в Постановлении 7 ААС от 21.09.2021 г. по делу А03-18175/2020), так и разный ассортимент в розничной торговле (как в Решении АС г. Санкт-Петербурга и Ленинградской области от 29.04.2021 г. по делу А56-95613/2020).

Обратите внимание: Бизнес-план: организация производства асфальтобетонной смеси для дорожного строительства.

6-7 место (по 4 упоминания): Отсутствие задолженности и наличие собственных активов. Отсутствие взаимных долгов между компаниями группы само по себе не доказывает деловые цели, но наличие просроченной и необусловленной договорами задолженности — явный негативный сигнал для суда. Наличие у каждого участника собственных материальных ресурсов, оборудования и основных средств также говорит о реальной хозяйственной деятельности.

8 место (3 упоминания): Лицензируемый вид деятельности. В прошлые годы аргумент о снижении лицензионных рисков через создание отдельных юридических лиц находил поддержку. Однако в 2020-2021 годах суды стали реже принимать его во внимание.

9-10 место (по 2 упоминания): Корпоративная история и «чистые» прошлые проверки. Длительная история группы компаний, созданных не для оптимизации, а по объективным бизнес-причинам, может быть последним убедительным аргументом. Ссылаются при этом на п.4 Обзора практики Верховного Суда РФ от 04.07.2018. Также в пользу налогоплательщика работает факт, что предыдущие налоговые проверки не выявили нарушений при неизменной структуре бизнеса.

Выводы и риски

Если в группе компаний присутствуют все перечисленные выше признаки, вероятность признания дробления минимальна. Парадокс в том, что в таком «идеальном» случае и налоговая выгода от самой структуры, как правило, незначительна. Тем не менее, риск спора с налоговыми органами сохраняется всегда. Два главных триггера для проверок — это применение специальных режимов (УСН, ЕНВД) или льгот, а также формальный признак взаимозависимости лиц.

Сделайте свой бизнес безопасным и процветающим!

С уважением, Компания "Бизнес Прогресс"

#бизнес и финансы #налоговые проверки #налоговые льготы #налоговая оптимизация #бизнес прогресс #судебное разбирательство #бухгалтерия

Больше интересных статей здесь: Бизнес.

Источник статьи: Доказательства деловых целей.