Вопрос о том, как проявлять должную осмотрительность при выборе партнера по сделке и насколько это важно на практике, остается актуальным для бизнеса. В 2022 году подходы к ее оценке претерпели изменения, что требует от компаний пересмотра своих процедур проверки контрагентов.

Эволюция понятия и его значение

Интерес к теме значительно возрос после публикации Письма ФНС России от 10.03.2021 № БВ-4-7/3060@. Этот документ кардинально изменил позицию налоговых органов, которая действовала с 2017 года. Теперь ФНС прямо указывает, что проявление должной осмотрительности является ключевым фактором при оценке получения необоснованной налоговой выгоды. Налогоплательщики обязаны ее проявлять, а инспекторы – оценивать. Важно понимать, что это понятие сохраняло свою значимость и в период скептического отношения налоговиков, находя применение не только в налоговых, но и в гражданско-правовых спорах.

С момента введения термина в 2006 году Постановлением Пленума ВАС РФ № 53 возможности для его практической реализации многократно расширились благодаря развитию цифровых сервисов. В данной статье рассматривается актуальное значение осмотрительности и современные способы ее документального подтверждения.

Правовые основы и позиции контролирующих органов

В 2006 году суды установили, что налоговая выгода может быть признана необоснованной, если доказано, что компания действовала без должной осмотрительности и должна была знать о нарушениях со стороны контрагента. Долгое время ФНС и Минфин избегали давать четкие инструкции, ссылаясь на отсутствие универсального алгоритма и рисковый характер предпринимательства.

В 2017 году, после внесения изменений в Налоговый кодекс, многие ошибочно решили, что необходимость в осмотрительности отпала. Однако судебная практика последовательно указывала на обратное. Суды подчеркивают, что при выборе партнера необходимо оценивать не только коммерческие условия, но и деловую репутацию, наличие ресурсов и персонала. Предоставление одной лишь выписки из ЕГРЮЛ не считается достаточным доказательством проявленной осторожности.

Значение за пределами налоговых споров

Должная осмотрительность – это не только аргумент ФНС. Верховный Суд РФ использует это понятие в гражданских делах, например, отказывая в признании сделки недействительной, если истец действовал неразумно. Также она важна при оспаривании статуса добросовестного приобретателя или при оценке действий арбитражного управляющего в деле о банкротстве. Таким образом, это универсальный стандарт поведения в деловом обороте.

Новый подход ФНС с 2021 года

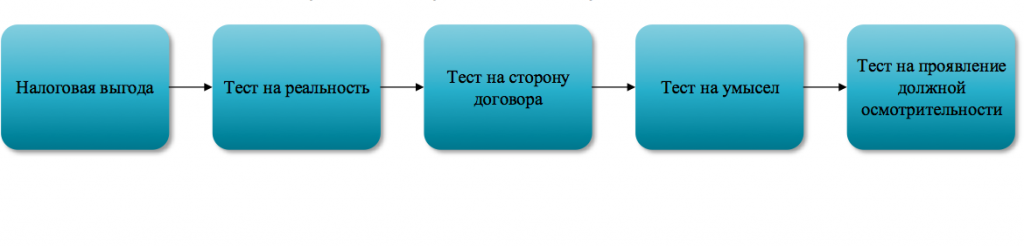

Письмо ФНС от марта 2021 года внесло ясность. Вопрос о должной осмотрительности рассматривается только после установления реальности операции и отсутствия у налогоплательщика умысла на уклонение от налогов. Ключевое значение имеет не сам факт неисполнения обязательств контрагентом, а то, должен ли был об этом знать налогоплательщик.

Осведомленность предполагается при выявлении «критической совокупности обстоятельств», указывающих на то, что контрагент является «технической» компанией, и эти обстоятельства должны были быть очевидны для проверяющей стороны. Важное уточнение: стандарты осмотрительности в гражданском обороте и для целей налогообложения различаются. Для налоговых органов значимы такие детали, как наличие у контрагента сотрудников, основных средств и сайта, что может быть не критично с чисто коммерческой точки зрения.

Обратите внимание: 5 пунктов при выборе морской транспортировки грузов.

Практические шаги и использование открытых ресурсов

ФНС прямо рекомендует использовать свои открытые сервисы, такие как «Прозрачный бизнес» и Ресурс бухгалтерской отчетности. Они позволяют бесплатно получить данные о среднесписочной численности, уплаченных налогах, финансовых результатах и активах компании.

Однако важно учитывать инертность информации и тот факт, что чрезмерно строгие критерии могут блокировать сотрудничество со стартапами и новыми компаниями. Для демонстрации подхода можно проанализировать случайную компанию. Например, организация, заявленная как грузоперевозчик, может не иметь сотрудников, основных средств (автомобилей) и показывать низкую налоговую нагрузку. Это должно стать поводом для дополнительных вопросов, особенно для крупных сделок.

Для незначительных операций данных с открытых ресурсов может быть достаточно. Но для крупных контрактов ФНС ожидает более глубокого анализа: документов, фиксирующих поиск и отбор контрагента, мониторинга рынка, деловой переписки и обоснования выбора. Все это может быть запрошено налоговым органом.

Выводы и рекомендации на 2022 год

В текущих условиях позиция «проявлять осмотрительность бесполезно» является проигрышной. Систематическая проверка контрагентов и документирование этого процесса – это инвестиция в судебную перспективу компании в случае спора с ФНС. Это не гарантия от доначислений, но мощный инструмент защиты, демонстрирующий добросовестность налогоплательщика.

[1]Письмо ФНС России от 05.06.2017 N ЕД-4-15/10588

[2]Письмо ФНС России от 16.08.2017 N СА-4-7/16152@

[3]Решение АС города Москвы от 07.06.2019 по делу А40-193046/2017 (после Определения ВС РФ о передаче дела в суд первой инстанции), Определение Верховного Суда РФ от 04.02.2021 N 302-ЭС21-347 по делу N А19-3836/2019, Определение Верховного Суда РФ от 17.11.2020 N 308-ЭС19-5668 по делу N А63-13694/2017 и др.

[4]Постановлении 10 ААС от 11.03.2020 г. по делу А41-108989/2017 (оставлено в силе АС Московского округа 09.07.2020 г., но без упоминания о должной осмотрительности)

[5]Определение Верховного Суда РФ от 18.02.2021 N 305-ЭС20-24123 по делу N А40-297380/2019

[6]Определение Верховного Суда РФ от 10.04.2020 N 301-ЭС20-3739 по делу N А17-5432/2016

[7]Определение Верховного Суда РФ от 20.01.2021 N 309-ЭС20-22420 по делу N А47-11073/2013

О том, как безопасно структурировать свой бизнес и законно оптимизировать налоги – мы расскажем в нашем новом интенсиве «Бизнес в эпоху перемен 2022», который пройдет 22, 23 декабря в Москве.

Как всегда - только актуальные решения, никаких шаблонов, максимальная визуализация, без «воды», чудес и устаревших и общеизвестных фактов.

Узнать подробнее и записаться можно по ссылке ниже

https://intensiv-kuznetsov.ru

#иванкузнецов #бизнеспрогресс #выбор контрагента #налоговые проверки #бизнес и финансы #малый и средний бизнес #фнс #бизнес в россии #оптимизация налогов

Больше интересных статей здесь: Бизнес.

Источник статьи: Должная осмотрительность при выборе контрагента в 2022 году.