Photo by Damir Spanic on Unsplash

Photo by Damir Spanic on UnsplashУдивительно, но ошибки в расчете прибыли совершают как начинающие предприниматели, так и крупные компании с годовым оборотом в десятки миллионов. Распространенный, но ошибочный подход: «деньги на счету минус затраты». Такой упрощенный взгляд часто приводит к кассовым разрывам и неверной оценке финансового здоровья компании. Чтобы этого избежать, важно следовать нескольким ключевым принципам.

Давайте разберем основные правила, которые помогут вам точно определить, сколько на самом деле зарабатывает ваш бизнес.

Правило №1: Деньги в кассе ≠ Прибыль бизнеса

Полный расчетный счет или касса — еще не показатель прибыльности. Классическая ситуация: вы получили крупные авансы за будущие проекты, но услуги еще не оказаны. Эти средства по сути являются деньгами клиентов, которые станут вашим доходом только после выполнения работ и подписания актов. Бизнес строится на обязательствах, а не на движении наличности.

Рассмотрим на примере веб-студии:

Вы заключаете договор на создание сайта за 100 000 рублей. У вас возникает обязательство перед клиентом выполнить работу, у клиента — оплатить ее.

Дизайн проекта вы поручаете фрилансеру за 30 000 рублей. Теперь у него обязательство перед вами, а у вас — перед ним.

После завершения проекта и подписания актов клиент должен вам 100 000 рублей. В этот момент неважно, была ли предоплата — доход признается. Если работали по предоплате, аванс превращается в вашу выручку. Сделка закрыта.

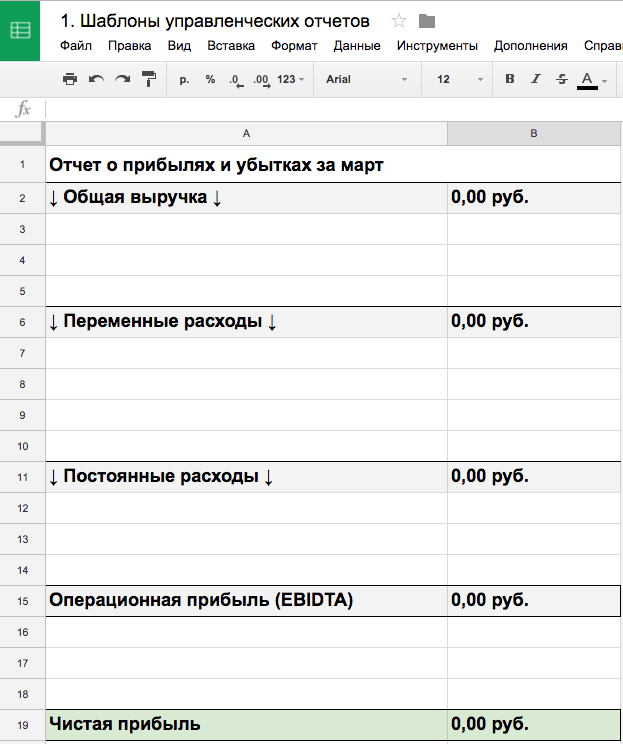

Ключевой инструмент: Отчет о прибылях и убытках (P&L)

Чтобы понять реальную прибыль, необходим Отчет о прибылях и убытках (ОПИУ или P&L). Этот документ отвечает на главный вопрос собственника: «Сколько на самом деле заработал бизнес?». Его составляют ежемесячно, поквартально или ежегодно. Стандартная структура отчета включает несколько ключевых блоков.

1. Выручка: когда деньги становятся доходом

Важнейший принцип: выручка — это не деньги в кассе. Выручка — это стоимость оказанных услуг или отгруженных товаров, на которую у клиента возникло обязательство. Она признается по факту подписания актов выполненных работ, независимо от поступления оплаты.

Формула расчета:

Выручка = Количество исполненных сделок за период × Средний чек по этим сделкам

Пример: финансовый консультант получает предоплату 300 000 рублей за проект по внедрению учета, который длится 3 месяца. Эти 300 000 рублей — еще не выручка, а аванс. Выручка в 300 000 рублей будет признана только в третьем месяце, после завершения всех работ и подписания акта. В первые два месяца выручка по этому проекту будет равна нулю.

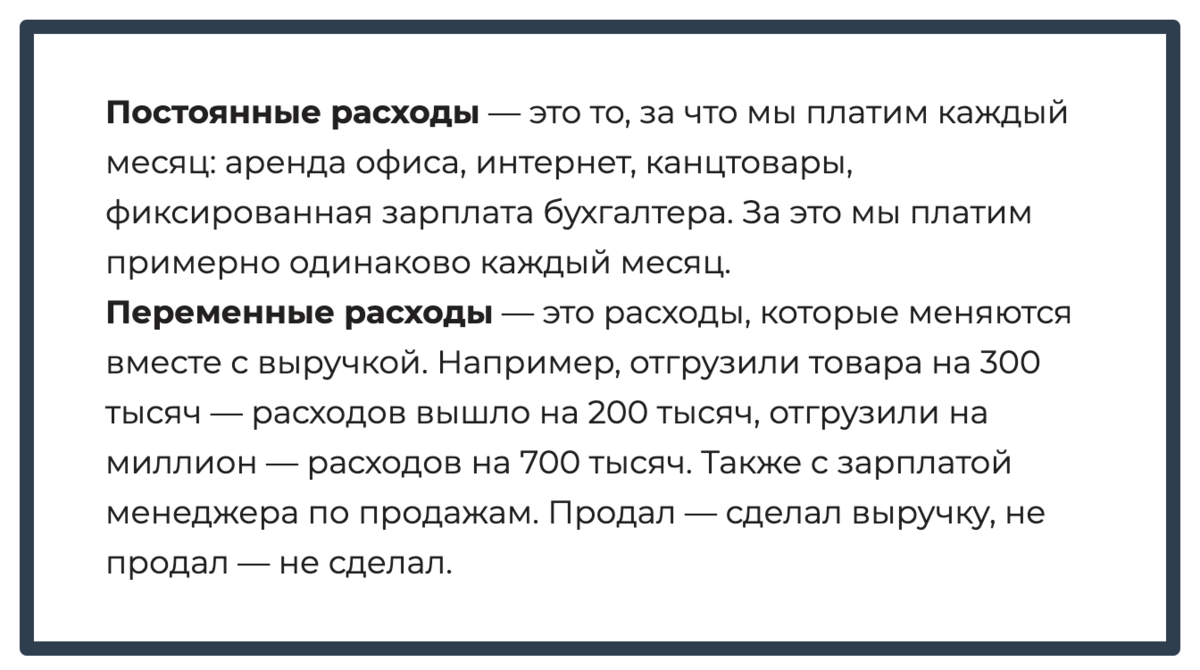

2. Операционные расходы: затраты на текущую деятельность

Операционные расходы — это все затраты компании на обеспечение ее текущей работы: закуп сырья, зарплаты, аренда, услуги подрядчиков, маркетинг. Сюда не входят дивиденды собственника и инвестиции в развитие. Для удобства планирования расходы делят на постоянные (аренда, оклады) и переменные (зависящие от объема производства или продаж).

Важный нюанс учета: расходы признаются в том периоде, когда была получена экономическая выгода, а не когда произведена оплата.

Пример 1: Аренда склада стоит 100 000 рублей в месяц. Даже если вы договорились об отсрочке платежа на 3 месяца, в отчете P&L за каждый из этих месяцев все равно будет отражен расход в 100 000 рублей, так как вы пользуетесь активом.

Пример 2: Зарплата за апрель в размере 200 000 рублей выплачивается 15 мая. В отчете о прибылях и убытках эта сумма должна быть отражена в расходах за апрель, а не за май.

Какие расходы не относятся к операционным?

• Инвестиционные расходы (CAPEX): покупка оборудования, транспорта, недвижимости, мебели — всего, что будет служить бизнесу долгие годы. Эти затраты капитализируются и списываются через амортизацию.

• Дивиденды собственника: изъятие чистой прибыли владельцем — это уже финансовая деятельность, а не операционные затраты компании.

3. EBITDA: операционная эффективность бизнеса

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль до вычета процентов, налогов и амортизации. Показатель отражает способность бизнеса генерировать денежный поток от основной деятельности.

EBITDA = Выручка − Операционные расходы (Постоянные + Переменные)

Положительная EBITDA означает, что бизнес-модель в принципе работоспособна и компания может зарабатывать на своей основной деятельности. Отрицательное значение — тревожный сигнал, указывающий на проблемы с рентабельностью.

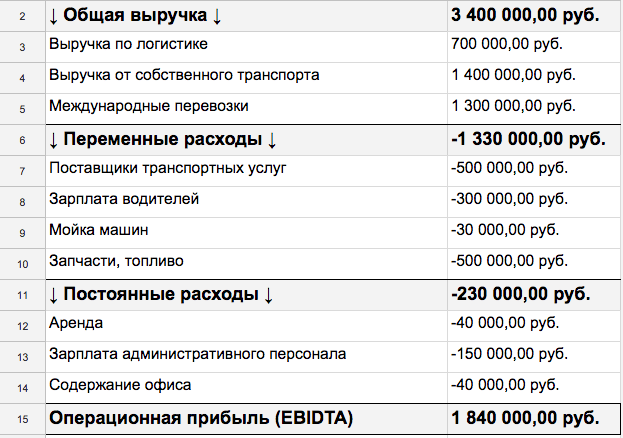

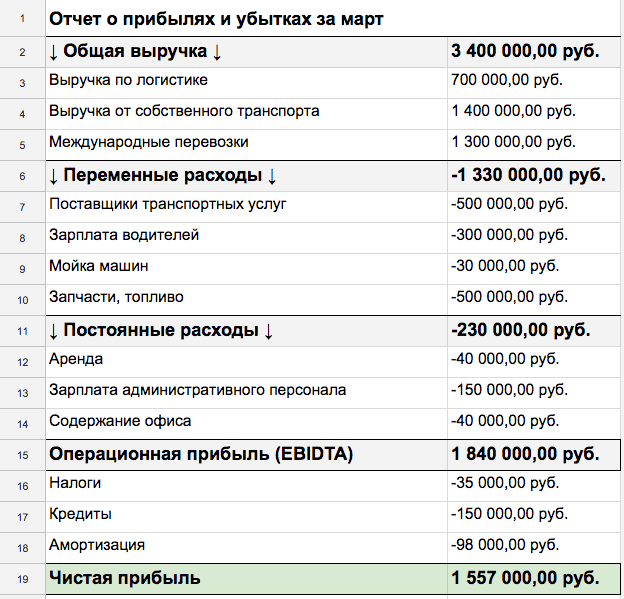

Пример P&L транспортной компании

Пример P&L транспортной компании4. Учет кредитов: только проценты

Кредит состоит из тела (основной долг) и процентов. В отчете P&L учитываются только проценты по кредиту как финансовый расход. Например, при ежемесячном платеже в 68 800 рублей, где 56 400 рублей — тело кредита, а 12 400 рублей — проценты, в отчет попадет только сумма 12 400 рублей.

5. Налоги: обязательства перед государством

В отчете отражаются налоги, которые компания платит с прибыли (например, налог на прибырь или УСН). Налоги с фонда оплаты труда (НДФЛ, страховые взносы) уже учтены в операционных расходах как часть затрат на персонал. Важно: отчет P&L составляется без учета НДС, так как этот налог является косвенным и не влияет на финансовый результат компании.

6. Амортизация: равномерное списание инвестиций

Крупные покупки для бизнеса (оборудование, техника) не списываются единовременно, так как это исказит прибыль. Их стоимость распределяется на срок полезного использования через амортизацию. Например, холодильник за 100 000 рублей со сроком службы 3 года (36 месяцев) будет ежемесячно увеличивать расходы на 2 777 рублей (100 000 / 36). Это позволяет平滑зить финансовый результат и планировать замену оборудования, откладывая средства в резерв.

7. Чистая прибыль: итог работы компании

Чистая прибыль — это конечный финансовый результат, который показывает, сколько компания действительно заработала за период. Она рассчитывается по формуле:

Чистая прибыль = Выручка – Операционные расходы − Проценты по кредитам − Налоги − Амортизация

Именно эта сумма является основой для дивидендов собственника и реинвестирования в развитие бизнеса.

Теперь вы знаете, как правильно рассчитать прибыль. Этот подход, основанный на отчете P&L, дает объективную картину финансового состояния бизнеса, помогает избежать кассовых разрывов и принимать взвешенные управленческие решения.

Надеюсь, это руководство поможет вам навести порядок в финансах и обрести уверенность в завтрашнем дне, зная, что ваш бизнес работает эффективно и прозрачно.

#финансы и бизнес #предпринимательство #финансоваяграмотность #бизнес и финансы

Больше интересных статей здесь: Бизнес.

Источник статьи: Как правильно считать прибыль бизнеса.