Поздравляем с завершением этапа планирования! Теперь наступает самый важный и практический этап — переход от теории к практике. Пришло время столкнуться с реальностью и начать управлять бизнесом, опираясь не на прогнозы, а на фактические данные, которые будут поступать в процессе работы.

Внедрение плана в жизнь: регулярный ввод данных

Изображение с сайта http://shopcoach.ru/

Изображение с сайта http://shopcoach.ru/Ключ к эффективному финансовому управлению — регулярность. Начинайте вносить фактические показатели (продажи, трафик, расходы) прямо в течение рабочего месяца. Это не бухгалтерская отчетность «по итогам», а оперативный инструмент. Такой подход позволяет быстро замечать отклонения от плана, анализировать их причины и своевременно принимать корректирующие меры, не дожидаясь конца отчетного периода.

На практике данные чаще всего обновляют с одной из следующих периодичностей:

- Еженедельно (раз в 7 дней)

- Раз в 10 дней

- Дважды в месяц (раз в 15 дней)

Еженедельный ввод — выбор для самых дисциплинированных и вовлеченных в детали. Двухнедельный — более расслабленный вариант. Периодичность раз в 10 дней часто считается оптимальным балансом между оперативностью и трудозатратами.

Изображение с сайта http://shopcoach.ru/

Изображение с сайта http://shopcoach.ru/От факта к прогнозу: создание сценария «что если»

Допустим, вы внесли фактические данные о продажах за первую неделю. Следующий логичный шаг — спроецировать эти результаты на весь месяц, чтобы понять, к какому итогу вы придете, если динамика сохранится. Для этого создайте копию вашего исходного финансового плана (например, назвав ее «План (предварительная оценка)»). В эту копию вы и будете вносить экстраполированные данные, сохраняя оригинальный план нетронутым для сравнения.

Важно: данные за короткий период (неделю, 10 дней) нужно пересчитать в месячный эквивалент.

Обратите внимание: Как разработать и использовать бизнес-план.

Для этого можно использовать два подхода: быстрый (приблизительный) и точный.Быстрый метод (для оперативной оценки)

- Данные за 15 дней — умножаете на 2.

- Данные за 10 дней — умножаете на 3.

- Данные за 7 дней — умножаете на 4.

Этот способ не дает математической точности (не учитывает разное количество дней в месяцах), но позволяет за минуту получить общее представление о тенденции.

Точный метод (для детального анализа)

- Делите фактические данные на количество дней в отчетном периоде (7, 10, 15), чтобы получить среднедневное значение.

- Умножаете полученное среднее значение на количество дней в целевом месяце (например, 30 или 31).

Переносу из факта в прогноз подлежат ключевые операционные показатели (KPI):

- Доля безналичных расчетов (%)

- Количество визитов в магазин (трафик)

- Конверсия в офлайн-продажах (обычно остается стабильной на коротком промежутке)

- Средний чек (также часто стабилен)

- Количество проданных товарных единиц

- Торговая наценка (кратность)

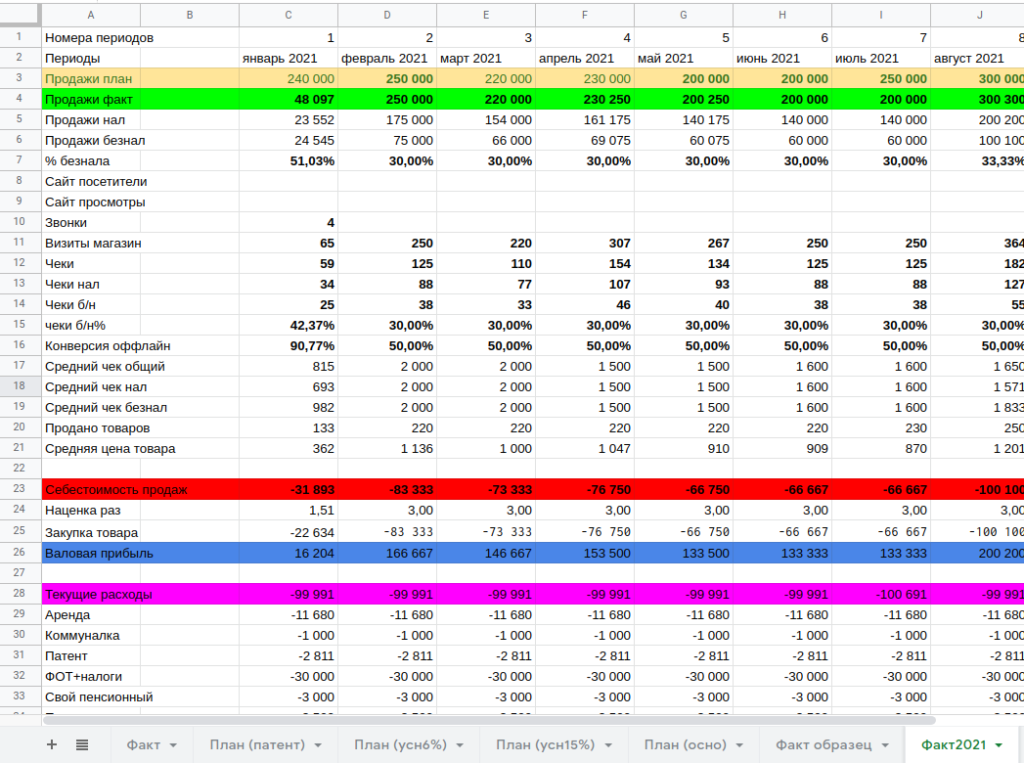

Пример расчета

Факт за 7 дней:

- Визиты: 65

- Продано товаров: 35 шт.

Быстрый прогноз на месяц: Визиты = 65 * 4 = 260; Продажи = 35 * 4 = 140 шт.

Точный прогноз на 31-дневный месяц: Визиты = 65 / 7 * 31 ≈ 287; Продажи = 35 / 7 * 31 = 155 шт.

Эти спрогнозированные значения вносятся в таблицу «План (предварительная оценка)».

Изображение с сайта http://shopcoach.ru/

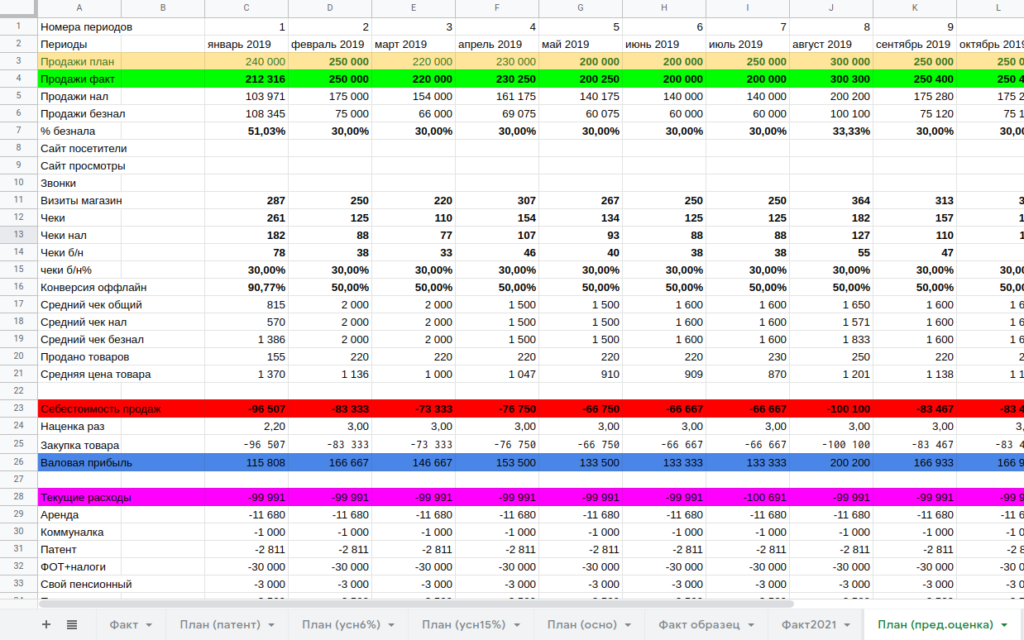

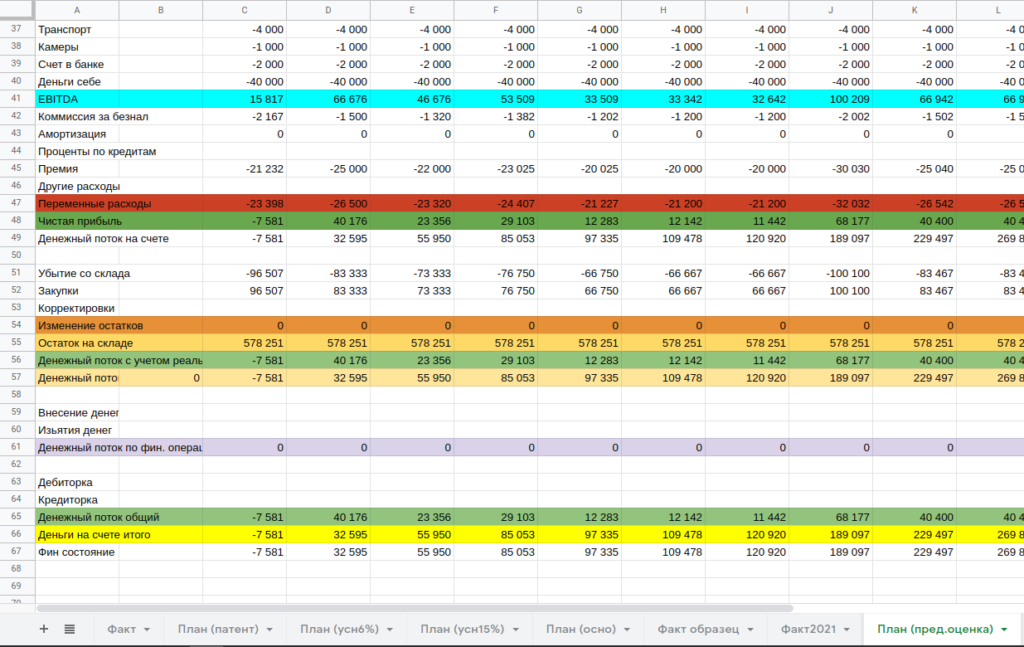

Изображение с сайта http://shopcoach.ru/Анализ прогноза и принятие решений

После внесения данных самое время проанализировать получившийся финансовый результат. Взгляните на ключевые строки: валовую прибыль, EBITDA и, что самое важное, чистую прибыль.

Изображение с сайта http://shopcoach.ru/

Изображение с сайта http://shopcoach.ru/Частая ситуация: валовая прибыль может быть положительной, но после вычета всех операционных и управленческих расходов чистая прибыль уходит в минус. Это и есть сигнал к действию. Если вы не хотите завершить месяц с убытком, необходимо уже сейчас разработать и реализовать корректирующие мероприятия.

Вы можете влиять на следующие «рычаги» прибыльности:

- Трафик (визиты): привлечение большего числа посетителей через рекламу, акции, мероприятия.

- Конверсия: улучшение работы продавцов, мерчандайзинга, сервиса.

- Средний чек: перекрестные продажи, апселлинг, предложение сопутствующих товаров.

- Маржинальность (наценка): работа с ассортиментом, закупочными ценами, акцент на продаже более рентабельных позиций.

- Операционные расходы: поиск возможностей для их оптимизации без ущерба для качества.

Таким образом, таблица предварительной оценки превращается в вашу «песочницу» или финансовый симулятор. В ней вы можете моделировать различные сценарии: «Что будет, если мы увеличим трафик на 15%?», «Как скажется на прибыли повышение среднего чека на 10%?», «Что если нам удастся сократить арендную плату?». Вы можете менять не только операционные KPI, но и статьи расходов, условия по закупкам и финансированию.

Главная цель этого инструмента — не констатация факта, а активное управление. Экспериментируйте с показателями, ищите оптимальные комбинации и превращайте финансовое планирование из формальности в действенный инструмент ежедневного управления бизнесом.

Больше интересных статей здесь: Бизнес.

Источник статьи: Финансовое планирование и работа с реальными результатами.