Зачем бизнесу нужны резервы предстоящих расходов

Планирование резервов предстоящих расходов – это не просто формальность, а важнейший элемент грамотного финансового управления. Резервы напрямую влияют на достоверность финансовой отчетности, которая служит основой для расчета ключевых показателей эффективности проекта в бизнес-плане. Если пренебречь этим инструментом, итоговые метрики, такие как рентабельность или чистая прибыль, могут быть существенно искажены, что введет в заблуждение как руководство компании, так и потенциальных инвесторов.

Для наглядной демонстрации принципов работы с резервами в этой статье используется специализированное программное обеспечение для бизнес-планирования – Budget-Plan Express, которое позволяет готовить документы в форматах Word и Excel.

В структуре финансового плана резервы предстоящих расходов относятся к категории специальных планов. Финансовый план, в свою очередь, объединяет несколько взаимосвязанных элементов, включая кредитные продукты, арендные обязательства, долевые инструменты и, конечно, резервы.

Суть планирования резервов заключается в заблаговременном формировании финансовых «подушек безопасности» в периоды, когда компания получает прибыль. Это делается для двух ключевых целей: во-первых, чтобы сгладить возможные резкие колебания в финансовой отчетности, и во-вторых, чтобы минимизировать финансовые риски, возникающие из-за различных факторов неопределенности.

Таким образом, резервы выполняют двойную функцию: они делают отчетность более плавной и реалистичной, одновременно выступая простым, но мощным инструментом управления рисками.

На практике резервы создаются под множество будущих затрат: оплату ежегодных отпусков сотрудников, выплату годовых бонусов, плановый ремонт оборудования, гарантийное обслуживание, а также под расходы, связанные с сезонностью бизнеса.

Использование резервов позволяет компании избежать ситуации, когда крупные единовременные затраты создают «провалы» в прибыли, дестабилизируя финансовую картину. Поэтому грамотное планирование резервов критически важно как для внутреннего управления, так и для привлечения внешнего финансирования. В некоторых случаях, регулируемых законодательством, создание определенных резервов является обязательным требованием.

Практический пример: резервы на сезонный ремонт

Хотя программные средства часто предлагают автоматический расчет, в большинстве ситуаций рекомендуется ручное редактирование параметров резервирования, особенно если графики накопления и использования средств заранее известны.

Рассмотрим конкретный кейс: компания создает резерв под сезонные ремонтные работы помещений и инженерных коммуникаций. Предположим, что в состав административных расходов фирмы входят затраты на коммунальные услуги (которые незначительно растут в январе и июне) и ежегодные ремонтные работы в августе стоимостью 420 000 рублей. Под эти ремонтные затраты и будет формироваться резерв.

Пошаговая инструкция по планированию

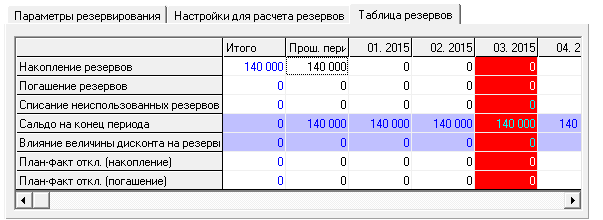

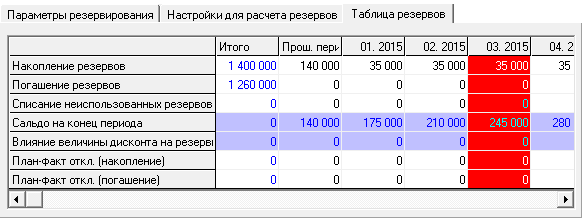

- Расчет ежемесячных отчислений. Для равномерного распределения затрат годовая сумма делится на 12 месяцев: 420 000 / 12 = 35 000 рублей в месяц. Если планирование начинается не с начала года, необходимо учесть уже накопленную сумму. Например, за 4 месяца предыдущего года (сентябрь-декабрь) резерв составит 140 000 рублей.

- Переход к финансовому плану. В программе Budget-Plan Express нужно открыть таблицу «Финансовый план» и вызвать форму для планирования.

- Создание нового продукта резервирования через меню или горячую клавишу (например, F2).

- Настройка параметров. На первой вкладке «Параметры резервирования» выбирается вид резерва (например, «Ремонт основных средств») и, что более важно, статья расходов, под которую он создается – «Административные расходы».

Обратите внимание: Как разработать и использовать бизнес-план.

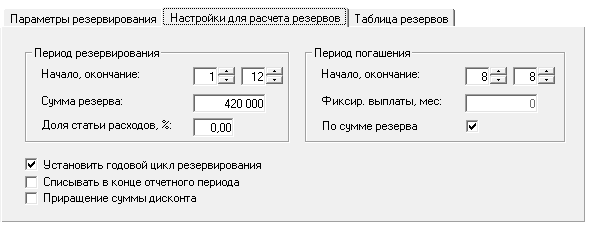

- Задание условий расчета. На второй вкладке «Настройки для расчета резервов» указываются ключевые параметры: период накопления в течение года (месяцы 1-12), общая сумма резерва (420 000 руб.), месяц списания (8, август). Для ежегодного повторения операции активируется опция «Установить годовой цикл резервирования».

6. Учет ранее накопленных средств. Во вкладке «Таблица резервов» перед итоговым расчетом вручную вносится сумма, накопленная за прошлый период (140 000 руб.).

7. Выполнение расчета путем нажатия кнопки «Считать → ОК».

Анализ результатов: с резервом и без

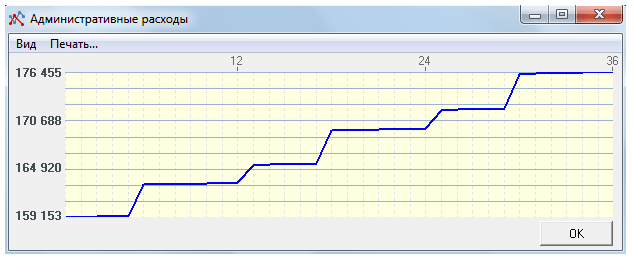

После расчета можно проанализировать эффект. Если построить график административных расходов, станет видно, что ежемесячные затраты выросли на запланированные 35 000 рублей, но общая динамика расходов осталась ровной, без резких скачков. Это означает, что в отчете о прибылях и убытках удалось избежать существенных колебаний, несмотря на крупные ежегодные траты на ремонт.

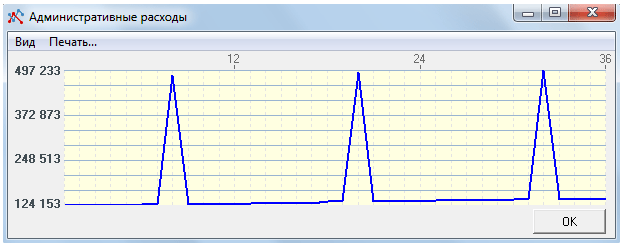

Для контраста рассмотрим сценарий, когда резервы не создаются, а вся сумма ремонта списывается единовременно в августе. На графике это будет выглядеть как резкий пик затрат в 420 000 рублей каждый год, что создает сильные искажения в финансовой отчетности и усложняет анализ реальной операционной эффективности компании.

Сравнение двух подходов наглядно показывает главное преимущество резервирования: сглаживание финансовых показателей и повышение предсказуемости бизнеса.

---------

Оригинал статьи и дополнительные материалы по теме можно найти на сайте www.strategic-line.ru в разделе «Резервы предстоящих расходов. Практика планирования».

Автор: Олег Мостовой (разработчик ПО для бизнес-планирования)

Больше интересных статей здесь: Бизнес.

Источник статьи: Практика бизнес-планирования. Как и зачем планировать резервы предстоящих расходов.