В финансовом моделировании существует эффективный метод, позволяющий в одной таблице совместить два временных измерения: момент начисления дохода и момент его фактической оплаты. Эта техника, далекая от сложных OLAP-систем, является ключевым инструментом для раздельного планирования продаж, поступления денежных средств и расчета дебиторской задолженности. В данной статье мы подробно разберем этот подход на примере использования программы Budget-Plan Express — специализированного решения для подготовки бизнес-планов.

Почему план продаж — это не план поступления денег?

На первый взгляд может показаться, что план продаж автоматически равен плану поступления денег. Однако это распространенное заблуждение. Разница между этими двумя понятиями заключается в дебиторской задолженности — сумме платежей, которые были начислены, но еще не получены. План продаж отражает момент возникновения обязательств (начисления), в то время как план поступления денег показывает реальное движение финансовых потоков (доходную часть Net Cash Flow, NCF). Именно для учета этой временной разницы и применяется таблица с двумя шкалами времени.

Суть метода заключается в создании таблицы, где по горизонтали отображается шкала начислений, а по вертикали — шкала оплат. Это позволяет наглядно увидеть, как доход, признанный в одном периоде, будет фактически получен в последующих. Такой инструмент незаменим для точного прогнозирования ликвидности.

Рекомендация: В конце статьи обратите внимание на два сравнительных слайда, которые наглядно демонстрируют разницу между планом продаж и планом поступления денег.

От схем оплаты к плану денежных потоков

Расчет дебиторской задолженности становится прямым следствием составления плана поступления денег. Основой для этого служат схемы оплаты — правила, описывающие, как распределяются платежи по времени (например, предоплата 50% и рассрочка на 5 месяцев). В Budget-Plan Express эти схемы создаются в специальной форме, а затем связываются с конкретными продуктами или услугами. После этого программа автоматически рассчитывает график поступлений с учетом всех отсрочек.

На примере выше показан график платежей для продукта стоимостью 100 000 единиц с 50% предоплатой. Это наглядная иллюстрация того, как единовременное начисление «размазывается» по нескольким месяцам в виде денежных поступлений.

Учет дебиторских рисков в планировании

Важно понимать, что в финансовом планировании к дебиторской задолженности часто относят все отсроченные платежи сроком более одного месяца, что шире, чем принято в бухгалтерском учете. Это делается для усиления контроля над финансовыми рисками. Любая рассрочка или задержка платежа автоматически попадает в план дебиторской задолженности, формируя группу дебиторских рисков.

Особенно актуально такое планирование для проектов с длительным циклом, например, в строительстве. Здесь платежи могут растягиваться на месяцы, а сметная стоимость — меняться, что напрямую увеличивает риски неплатежей.

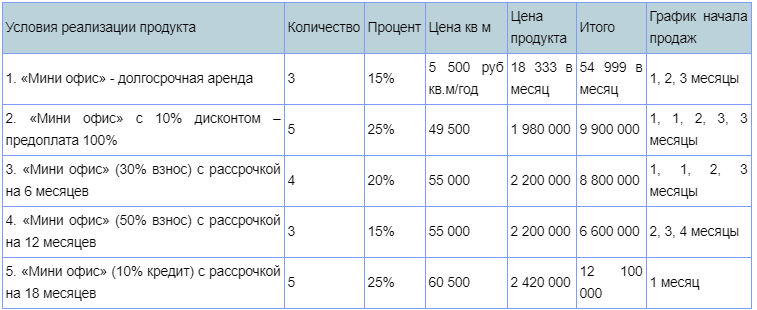

Практический пример: планирование для бизнес-центра

Рассмотрим кейс компании «Инвест-Строй», которая реконструировала здание под мини-офисы. Предполагается несколько вариантов продаж (аренда, продажа с дисконтом, различные рассрочки), каждый со своей схемой оплаты. Например, арендные платежи начисляются ежемесячно, но оплачиваются поквартально.

Пошаговая инструкция в Budget-Plan Express

- Создание продуктов и плана продаж. В справочник вносятся все варианты мини-офисов с их условиями и стоимостью. В плане продаж указывается количество, цена и рассчитывается стоимость — это факт начисления.

- Итоговый расчет проекта (F9). После этого, среди прочего, рассчитывается НДС.

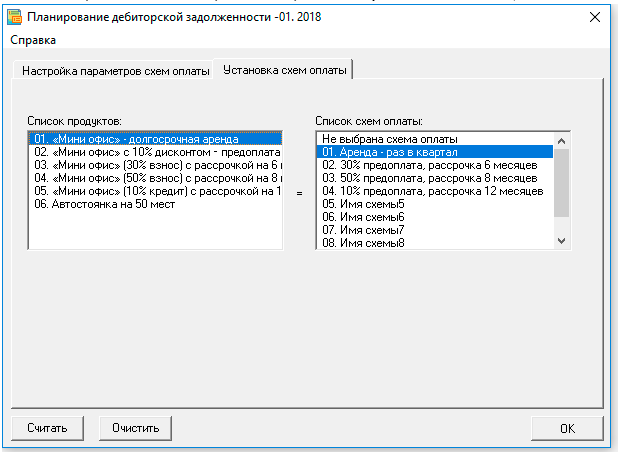

- Переход к плану поступления денег и создание схем оплаты. Для аренды (оплата в 3, 6, 9, 12 месяцы) и для каждого типа рассрочки (6, 8, 12 месяцев) создаются отдельные схемы. В форме указывается, какой процент платежа поступает в текущем и каждом последующем месяце.

- Связывание схем с продуктами. Во вкладке «Установка схем оплаты» для каждого продукта выбирается соответствующая схема расчетов. Если схема не выбрана, начисления и оплаты считаются совпадающими.

- Пробный расчет и анализ. Программа позволяет рассчитать план поступлений как по всем продуктам сразу, так и выборочно — для анализа вклада каждого предложения в денежный поток.

На изображении: интерфейс связывания продукта со схемой оплаты.

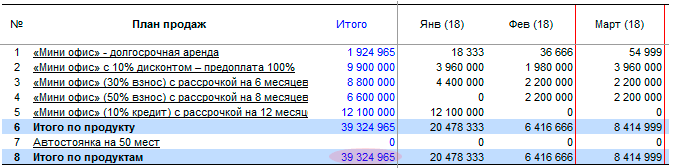

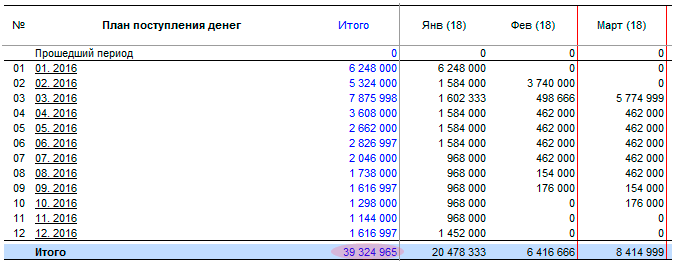

Сравнение результатов: продажи vs. денежные потоки

После выполнения всех расчетов программа генерирует наглядные отчеты. Ключевой момент для проверки корректности: итоговая сумма всех начислений в «Плане поступления денег» должна в точности равняться итоговой сумме в «Плане продаж». Разница лишь в распределении этих сумм по временным периодам.

Сравнительные слайды, демонстрирующие разницу между планом продаж (начисления) и планом поступления денег (оплаты).

Использование метода двух шкал времени и инструментов автоматизации, подобных Budget-Plan Express, превращает сложный процесс финансового планирования в управляемый и наглядный. Это позволяет не только строить реалистичные прогнозы денежных потоков, но и proactively управлять дебиторскими рисками.

Оригинал статьи и дополнительные материалы по началу планирования доступны на сайте www.strategic-line.ru.

Автор: Олег Мостовой (разработчик ПО для бизнес-планирования)

Больше интересных статей здесь: Бизнес.

Источник статьи: Секреты расчета бизнес-плана. Как создать двух-временную таблицу для расчета планов поступления денег и дебиторской задолженност.