Каждый предприниматель задается вопросами: как изменится выручка, если поднять средний чек на 10 рублей? Насколько вырастет прибыль при увеличении конверсии в покупку? Ответы на эти и другие вопросы дает финансовая модель — мощный инструмент для планирования и анализа. Она позволяет смоделировать различные сценарии развития бизнеса и понять, какие действия принесут наибольший эффект. В основе эффективной финансовой модели лежат пять взаимосвязанных блоков: воронка продаж, выручка, переменные расходы, постоянные расходы и показатель EBITDA. Давайте разберем каждый из них на конкретных примерах.

Блок 1: Воронка продаж — управление потоком клиентов

Любая сделка начинается с первого контакта с потенциальным покупателем. Воронка продаж — это путь клиента от знакомства с вашим предложением до совершения покупки. Улучшение конверсии на любом этапе этой воронки напрямую влияет на итоговую выручку.

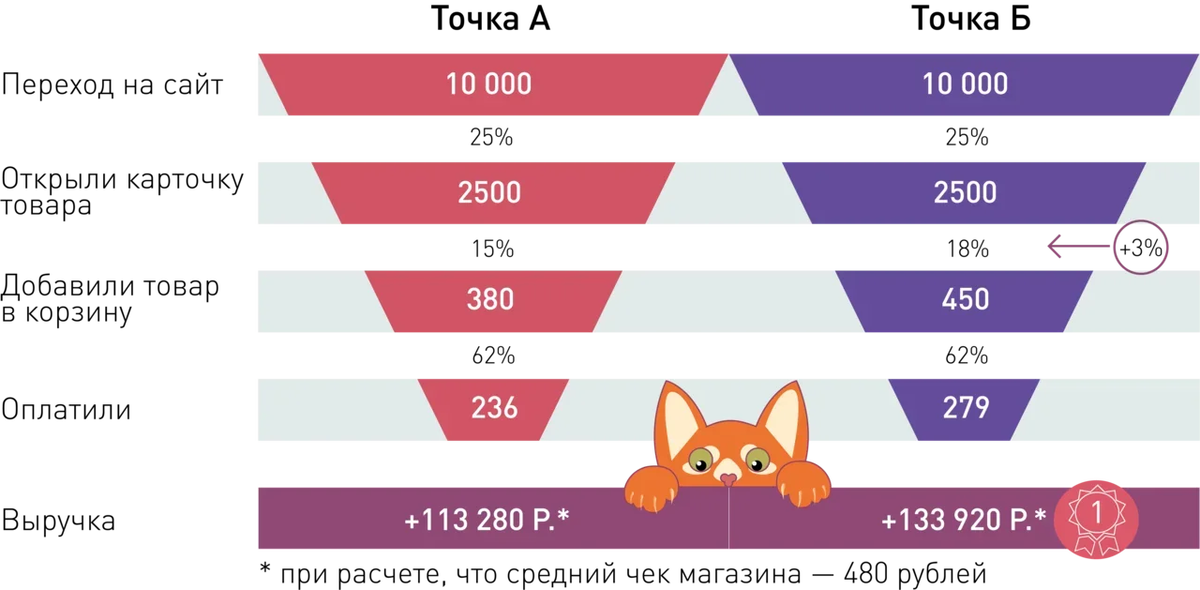

Рассмотрим это на примере онлайн-магазина товаров для животных. Допустим, мы хотим проверить гипотезу: улучшение дизайна карточки товара повысит конверсию добавления в корзину на 3%. Это наша целевая точка «Б». Исходные данные — это точка «А».

Итог: Даже такое, казалось бы, небольшое улучшение (всего +3% к конверсии) может привести к росту выручки на 20 640 рублей, что составляет 18%. Этот пример наглядно показывает, как точечная оптимизация одного показателя воронки запускает цепную реакцию роста прибыли.

Блок 2: Выручка — искусство управления ценой и спросом

Если воронка продаж регулирует количество сделок, то выручка зависит еще и от цены. Бизнес имеет полный контроль над ценообразованием и может гибко им управлять.

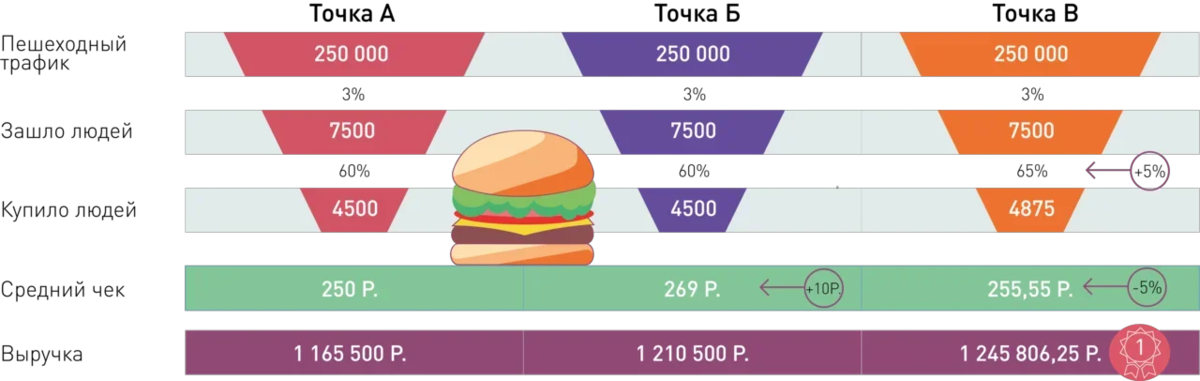

Представим бургерную в центре города со средним чеком 259 рублей. Ее выручка сильно зависит от проходимости. Как можно повлиять на ситуацию с помощью финансовой модели? Рассмотрим два сценария.

Точка А — исходные данные.

Точка Б — собственник решает поднять средний чек на 10 рублей, немного увеличив цены на популярные позиции.

Точка В — чтобы стимулировать спрос после повышения цен, он вводит скидку в 5%.

Результат: Стратегическое сочетание небольшого повышения цен и последующей стимулирующей скидки позволило увеличить месячную выручку на 80 000 рублей, что составляет рост на 6%. Это демонстрирует силу комбинированных решений.

Блок 3: Переменные расходы — оптимизация себестоимости

Расходы бизнеса делятся на переменные (зависят от объема производства или продаж) и постоянные. Управление переменными расходами — ключ к повышению маржинальности.

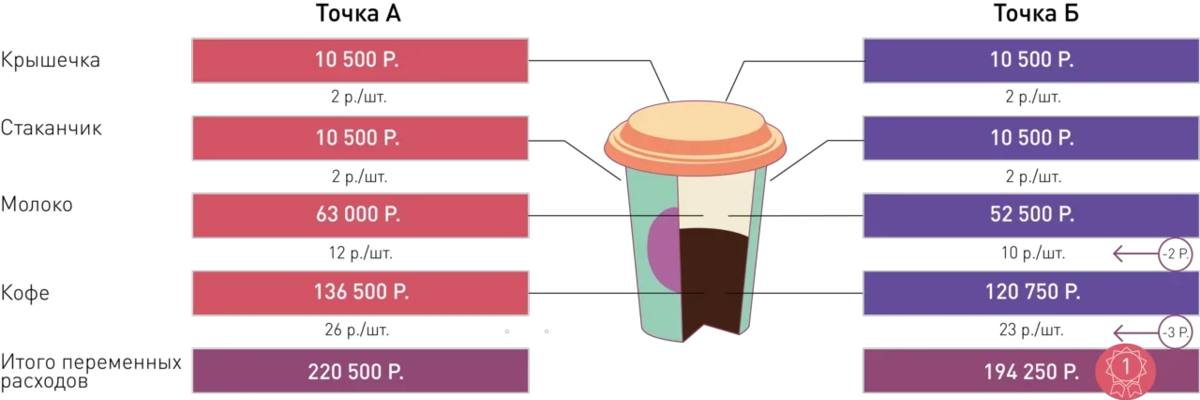

Возьмем для примера формат «кофе с собой» в бизнес-центре. В день продается около 250 стаканчиков по 150 рублей. Переменные расходы на один стаканчик (кофе, молоко, стакан, крышка) составляют 42 рубля. Владелец решает оптимизировать их.

Точка А — текущие ежемесячные переменные расходы.

Точка Б — владелец находит нового поставщика молока, что экономит 2 рубля на стаканчик, и договаривается о скидке на кофейные зерна, экономя еще 3 рубля.

Итог: Простая оптимизация закупок приносит экономию в 26 000 рублей в месяц. Высвобожденные средства можно направить на развитие, а улучшенная маржинальность дает пространство для маневра с ценами.

Разница между выручкой и переменными расходами называется маржинальным доходом. Именно эти деньги идут на покрытие постоянных расходов и формирование прибыли.

Блок 4: Постоянные расходы — финансовая устойчивость бизнеса

В отличие от переменных, постоянные расходы (аренда, оклады администрации, коммунальные платежи) бизнес несет даже в периоды нулевой выручки. Задача — стремиться переводить максимум расходов в переменные, чтобы повысить гибкость. Но главный вопрос: хватает ли маржинального дохода на покрытие этих постоянных затрат?

Рассмотрим барбершоп в двух ситуациях:

Вариант А — стабильная работа с нормальной выручкой.

Вариант Б — кризисный сценарий, когда выручка падает.

Кризисный сценарий наглядно показывает уязвимость: маржинального дохода не хватает для покрытия постоянных расходов, и бизнес уходит в минус. Выхода два: срочно сокращать постоянные издержки (например, пересмотреть аренду) или работать над увеличением маржи (повышать цены/снижать переменные расходы).

Блок 5: EBITDA — показатель операционной эффективности

EBITDA (прибыль до вычета процентов, налогов и амортизации) — это не чистая прибыль, а важный аналитический показатель. Он позволяет оценить операционную эффективность бизнеса, очистив ее от влияния налогового режима, долговой нагрузки и учетной политики по амортизации. Это делает компании сопоставимыми между собой.

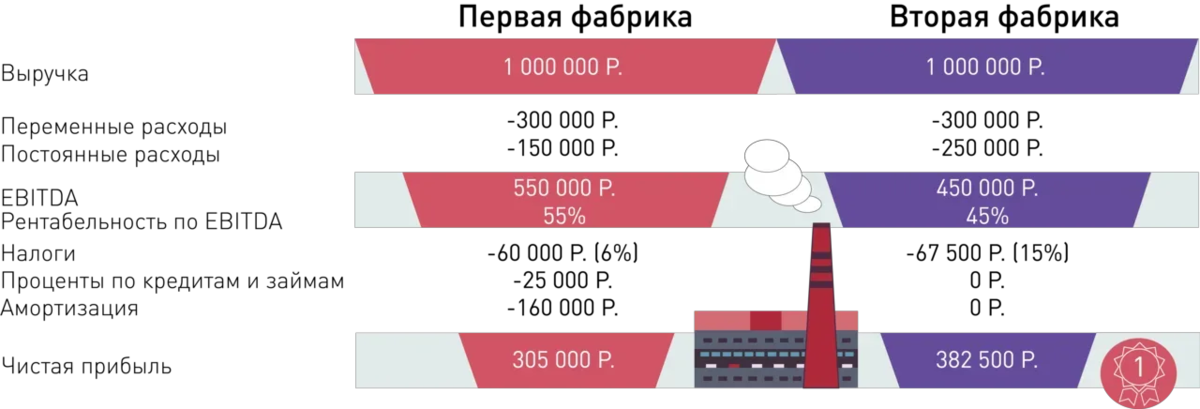

Сравним две небольшие мебельные фабрики с одинаковым объемом продаж, но разной структурой. Одна работает на своем оборудовании (высокая амортизация), другая использует аутсорс. У них разные системы налогообложения и отношение к кредитам.

Анализ показывает, что первая фабрика генерирует больший операционный доход (EBITDA), но ее чистая прибыль может быть меньше из-за высоких налогов и платежей по кредитам. EBITDA помогает инвесторам и собственникам понять, насколько жизнеспособна сама бизнес-модель.

Заключение: Построение финансовой модели путем последовательного моделирования этих пяти блоков позволяет найти «точки роста» и определить, какие изменения (в цене, конверсии или расходах) окажут максимальное положительное влияние на чистую прибыль. Это превращает управление финансами из рутины в стратегический инструмент для принятия взвешенных решений.

Более детально изучить методики построения финансовых моделей для различных типов бизнеса вы можете в материалах на нашем сайте.