Когда у вас появляются сбережения, возникает закономерный вопрос: как ими распорядиться, чтобы не только сохранить, но и приумножить? Хранить наличные «под подушкой» — неэффективно. Один из вариантов для рассмотрения — обезличенные металлические счета (ОМС). Давайте разберемся, что это такое и как на них можно заработать.

Меня зовут Александр, я финансовый консультант. В своих материалах я подробно разбираю различные инструменты для сохранения и роста капитала, включая инвестиции в ценные бумаги и драгоценные металлы. Моя цель — делиться экспертизой и полезными знаниями. Консультации, которые я провожу, бесплатны. Почему я это делаю? Во-первых, тема инвестиций для меня — это и профессиональный интерес, и личная практика. Во-вторых, я развиваю свой ресурс и заинтересован в обратной связи от аудитории.

Подписывайтесь на мой канал, задавайте вопросы в комментариях, делитесь мнениями. Также вы можете написать мне на почту Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. или позвонить по телефону +7(978)841-34-52 (с 9:00 до 11:00 по московскому времени). Будем разбираться в тонкостях инвестирования вместе.

Что такое ОМС? Это особый банковский продукт, аналог вклада, но номинированный не в деньгах, а в граммах драгоценного металла: золота, серебра, платины или палладия. Минимальная сумма для операций обычно начинается от 0.1 грамма (для серебра — от 1 грамма). Такой счет позволяет инвестировать в драгметаллы, не покупая физические слитки.

ОМС рассматривается как инструмент для защиты сбережений от инфляции и потенциального роста стоимости металла. Его инвестиционная привлекательность особенно заметна в периоды экономической нестабильности. Открыть счет сегодня могут как компании, так и частные лица.

ОМС или физическое хранение: в чем разница?

Если вы хотите разместить драгоценные металлы в банке, у вас есть два основных пути:

1. Счет ответственного хранения. Банк принимает на хранение ваши физические слитки, подтверждая их принадлежность вам. Вы платите за услуги хранения.

2. Обезличенный металлический счет (ОМС). Вы покупаете не конкретный слиток, а условное количество металла, которое числится на вашем счете. Банк обязуется выдать вам эквивалент в физическом металле по требованию, но обычно инвесторы работают именно с «обезличенными» граммами.

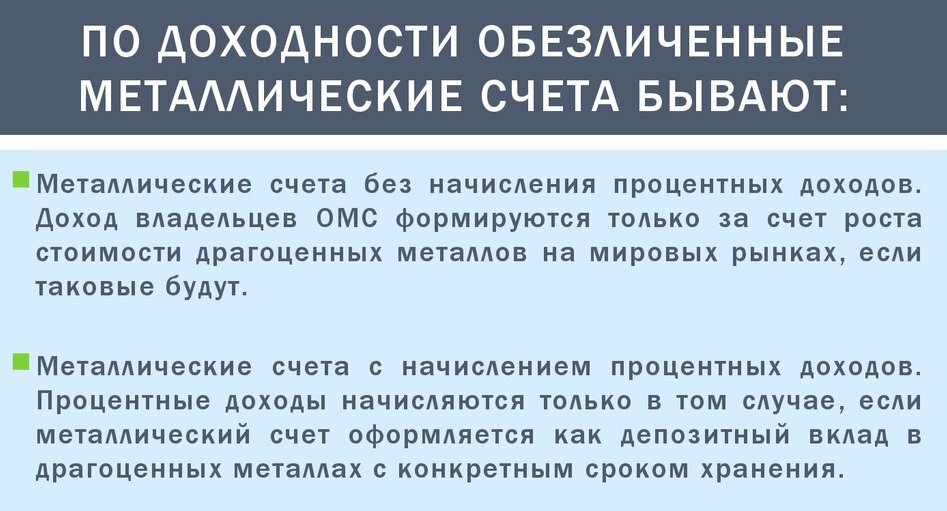

Доходность ОМС: от чего она зависит?

Как и у обычного депозита, у ОМС есть две основные формы, которые напрямую влияют на то, как вы будете зарабатывать:

1. Срочный ОМС. Открывается на фиксированный срок. Доходность здесь складывается из двух компонентов:

— Процентный доход: банк начисляет проценты в граммах металла на остаток по счету (обычно небольшой, до 0.5-1% годовых).

— Курсовая разница: прибыль, если вы продадите металл банку дороже, чем купили.

2. ОМС до востребования. Не имеет четкого срока. Проценты по нему, как правило, не начисляются. Заработать здесь можно за счет:

— Роста мировой цены на металл в долларах США.

— Ослабления рубля: поскольку цена металла номинирована в USD, при падении курса рубля его стоимость в национальной валюте растет.

Валютная переоценка: скрытый источник дохода

Это ключевой момент для российского инвестора. Цены на драгметаллы определяются на мировом рынке в долларах. Поэтому динамика рубля напрямую влияет на рублевую стоимость вашего ОМС.

Пример: В период с 2014 по 2019 год цена золота в долларах немного снизилась (примерно на 4.5%). Однако из-за ослабления рубля стоимость того же золота в российской валюте выросла почти на 75%. Таким образом, даже при стагнации мировых цен инвестор в ОМС мог получить существенную прибыль за счет валютной переоценки. Но важно помнить: укрепление рубля может привести к убыткам, даже если долларовая цена металла растет.

Какой ОМС выбрать: срочный или до востребования?

У каждого типа есть свои плюсы. Срочный ОМС дает небольшую, но гарантированную доходность в виде процентов. Однако если в момент окончания срока цена металла на рынке упала, вы можете столкнуться с потерей части вложений.

ОМС до востребования более гибкий. Он не привязывает инвестора к конкретной дате, позволяя самостоятельно выбрать оптимальный момент для продажи металла (закрытия счета) в зависимости от рыночной конъюнктуры. Зачастую эта свобода действий перевешивает преимущество небольших процентов по срочному счету.

Сроки инвестирования в ОМС: стратегический подход

Обезличенные металлические счета — это инструмент для долгосрочных вложений. Краткосрочные спекуляции на них сопряжены с высокими рисками из-за волатильности цен.

Рекомендуемый минимальный горизонт инвестиций — 3 года, а оптимальный — 3-5 лет. ОМС стоит рассматривать не как основной, а как вспомогательный инструмент для диверсификации инвестиционного портфеля. Эксперты советуют выделять на такие вложения не более 5-10% от общего объема инвестиций.

Итак, ОМС — это в первую очередь инструмент для сохранения капитала и защиты от инфляции и девальвации, а уже во вторую — для получения дохода. Он может стать «тихой гаванью» в портфеле на случай кризисов, но ждать от него высокой доходности, сравнимой с акциями, не стоит.

А как вы считаете, актуальны ли ОМС сегодня? Это надежный способ сбережения или все же есть более интересные альтернативы? Делитесь своим мнением и вопросами в комментариях!