История началась 24 августа, когда я открыл депозит через финансовые услуги Росбанка. Условия были четкими и понятными:

Ключевые условия депозита

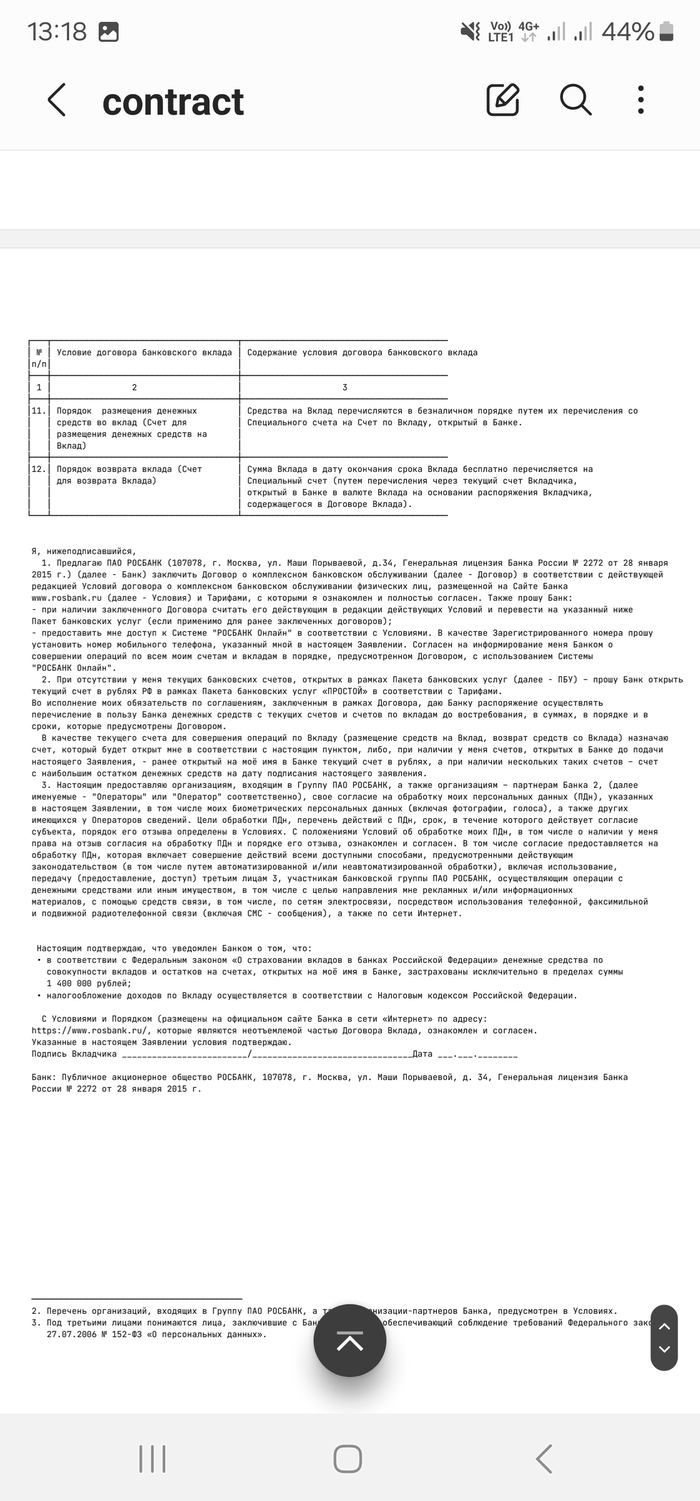

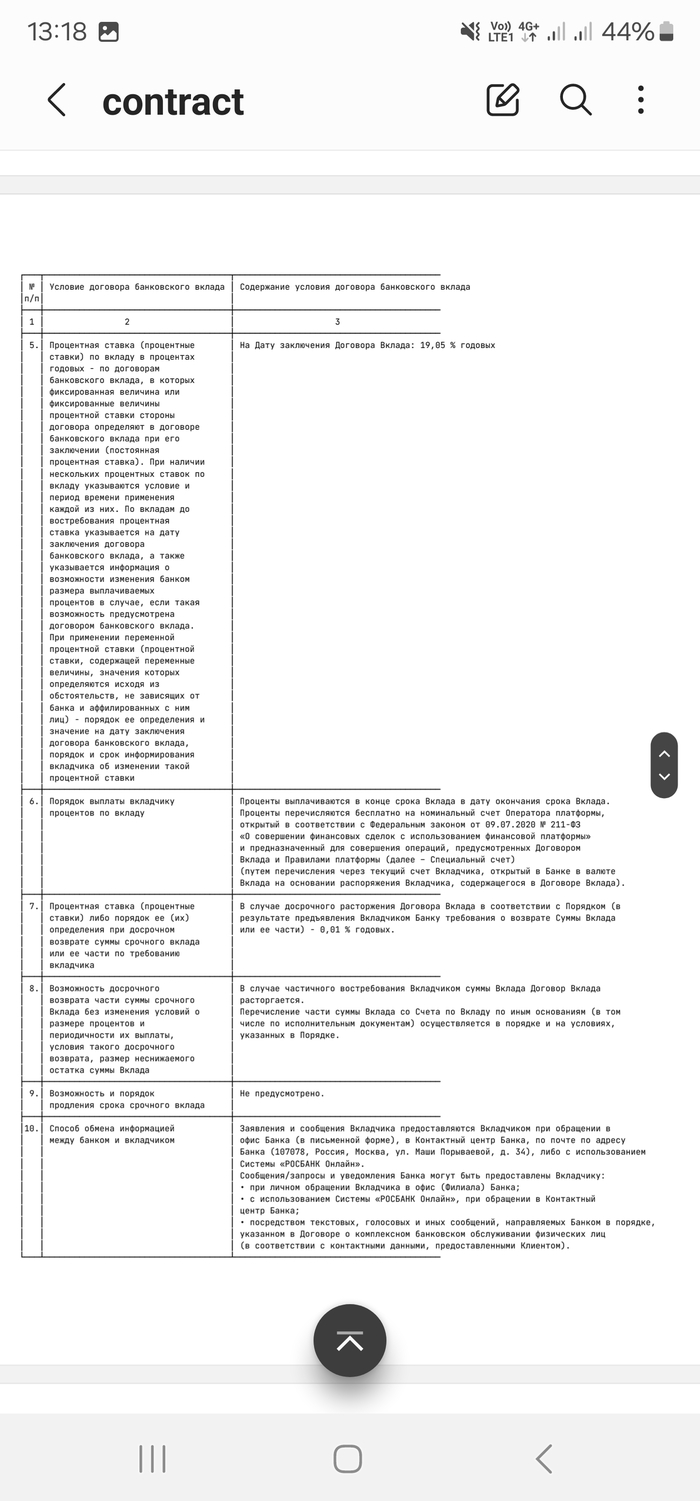

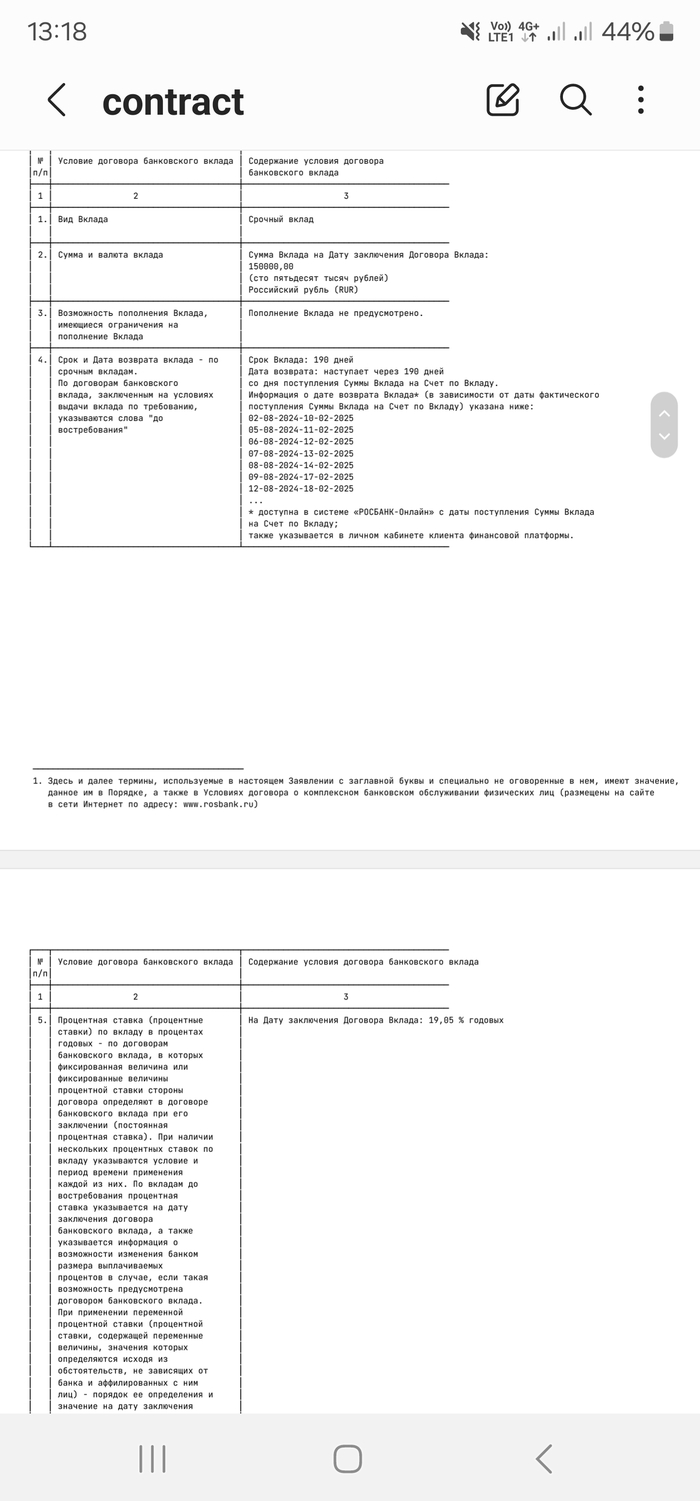

Согласно статье 6 договора, проценты должны были выплачиваться в конце срока. Это означало, что доход, начисленный к февралю, должен был учитываться в новом лимите уже в 2025 году. Средства зачислялись на номинальный счет в «Финуслугах», что теоретически позволяло мгновенно снимать и использовать деньги. Депозит не предполагал ни капитализации процентов, ни возможности частичного пополнения или снятия — принцип «внес и забыл». Важным пунктом было условие о том, что в случае нарушения договора со стороны клиента, все накопленные проценты аннулируются, и ставка снижается до символических 0,01%. Я внимательно ознакомился со всеми пунктами и подписал соглашение.

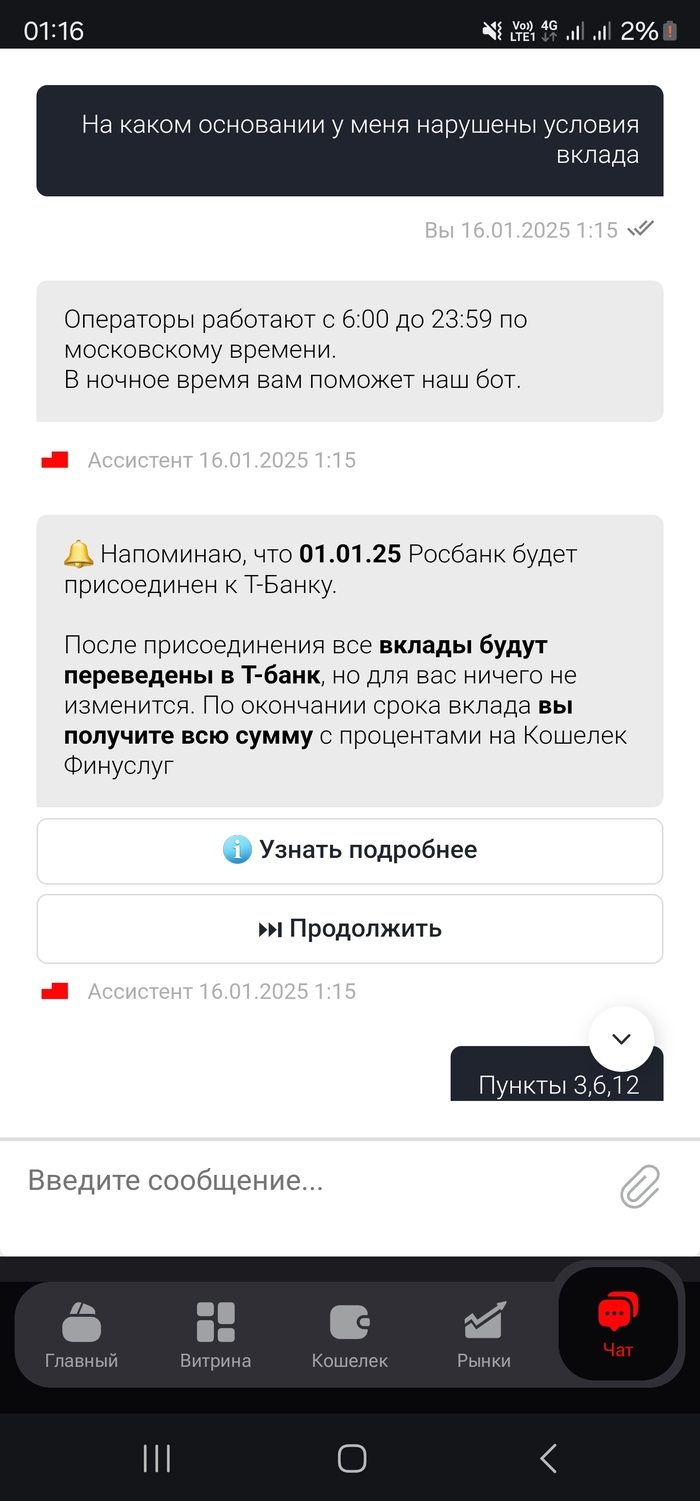

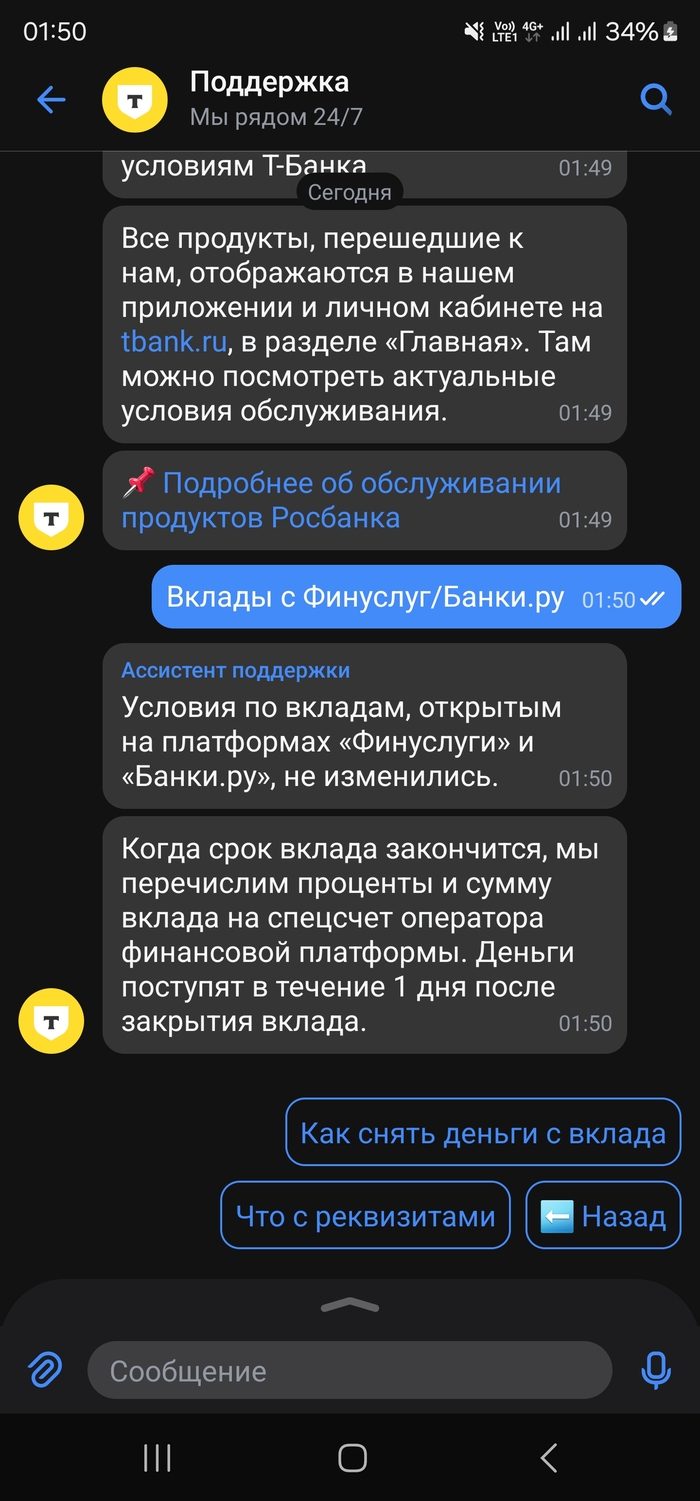

Однако ситуация кардинально изменилась после слияния Росбанка с Т-Банком. Это объединение, которое, по заверениям представителей финансового сектора, «никак не повлияет на клиентов», на практике привело к тому, что договорные обязательства перед вкладчиками были проигнорированы, а их интересы — ущемлены.

Одностороннее изменение условий

31 декабря 2024 года Т-Банк в одностороннем порядке нарушил как минимум три пункта нашего первоначального соглашения. Банк произвел пополнение депозита, который по условиям договора пополняться не должен был. Это действие привело к абсурдной ситуации: у клиента возник налоговый обязательства, так как деньги были формально зачислены, но распорядиться ими он не мог. Более того, банк начал капитализировать вклад, что также прямо противоречило изначальным условиям.

Обратите внимание: Стоимость банкроства граждан может вырасти в 4 раза!.

Согласно правилам банка, в случае нарушения условий платеж должен быть переведен на специальный счет в «Финуслугах». Ирония ситуации в том, что если бы подобное нарушение допустил клиент, он бы лишился всех накопленных процентов. Получается, что банки оставляют за собой право игнорировать подписанные договоры, произвольно меняя их условия, ссылаясь на некие «общие положения». Это создает крайне невыгодное и несправедливое положение для обычных клиентов.

Реакция банка и позиция клиента

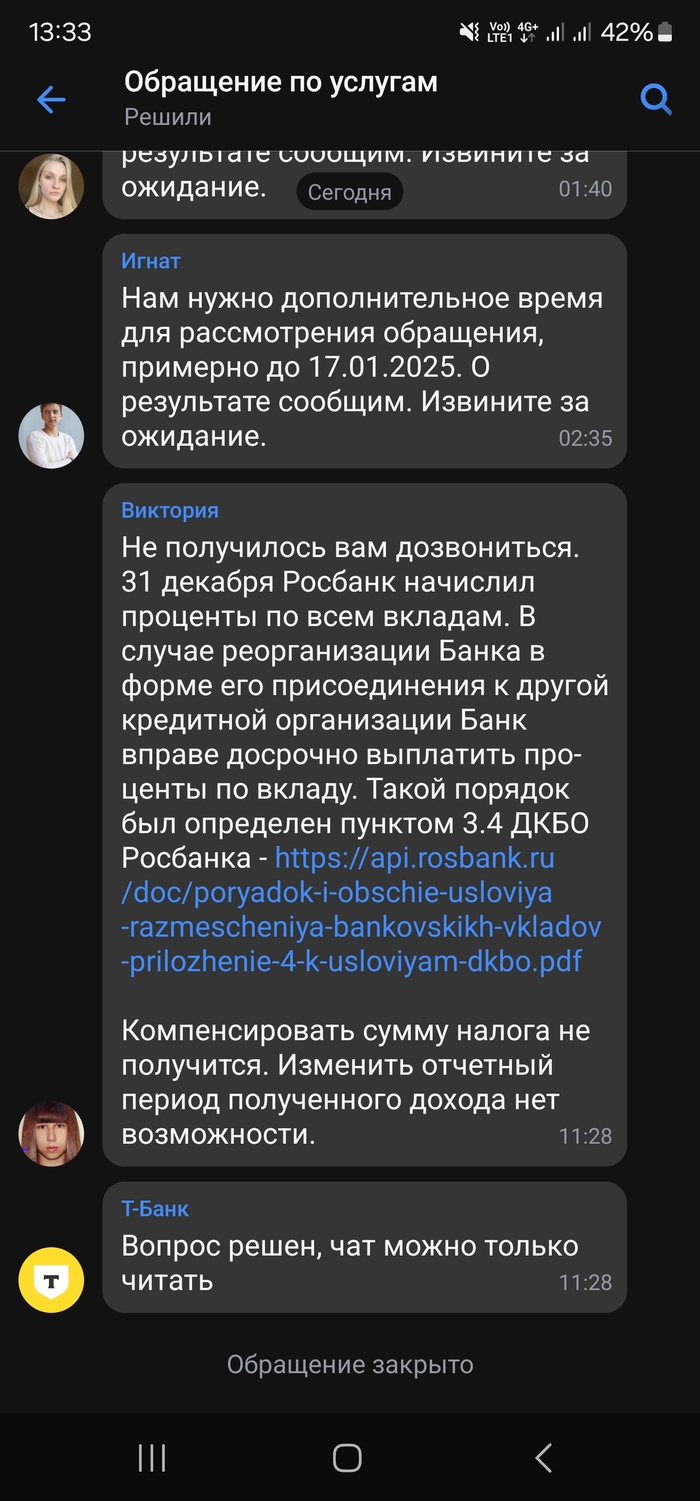

Я обратился в Т-Банк с требованием дать комментарии по сложившейся ситуации и рассмотреть возможность компенсации. Полученный ответ лишь усугубил положение.

Суть ответа сводилась к следующему: «Да, вы подписали один договор, но у нас есть другой, более общий, который вы не подписывали, но который главнее. Идите и прочитайте его, и вы поймете, что у нас все в порядке». Такой подход фактически означает, что банк считает возможным в любой момент изменить условия, сославшись на внутренние документы, с которыми клиент может быть даже не знаком.

Напомню, что в случае нарушения договора со стороны клиента, он теряет все проценты. Но когда договор нарушает сам банк, последствий для него не наступает. Это история будет продолжена. Я планирую направить официальные жалобы в Центральный банк Российской Федерации и на профильные ресурсы, такие как Банки.ру. О результатах отстаивания своих прав я обязательно расскажу здесь.

Тэги: [Мой] Т-Банк Росс Банк Центральный банк Российской Федерации Финансовые знания Длинная статья 12

Больше интересных статей здесь: Банки.

Источник статьи: История о том как может нарушать договор Т-Банк, Росбанк, Финуслуги.