В этом материале мы подробно разберем стратегию использования кредитной карты, на примере карты T-Bank Drive, которая позволяет фактически сделать обслуживание автомобиля бесплатным или даже заработать на этом.

Наш канал специализируется на анализе компаний, рынков и недвижимости, а сегодня мы углубимся в тему кредитных карт 💳. Присоединяйтесь к обсуждению!

--

Меняем восприятие: кредит — это не зло, а инструмент

Часто можно услышать, что кредиты — это абсолютное зло. Однако настоящая проблема кроется не в самом инструменте, а в финансовой безграмотности. Кредитная карта — это, по сути, возможность получить товар или услугу сейчас, а оплатить позже, что при грамотном подходе открывает интересные возможности.

⚠️ Основные риски и ловушки

Ключевой элемент — льготный (беспроцентный) период. Большинство банков предлагают стандартный срок до 55 дней (хотя есть и специальные предложения на 120 или даже 360 дней). Важно понимать механизм: у вас есть около месяца на совершение покупок (28-31 день, в зависимости от месяца) и затем еще примерно 25 дней в следующем месяце на их погашение без процентов.

Главное — строго следить за сроками оплаты и помнить, что для каждой новой покупки отсчет льготного периода начинается заново. Проценты по просрочке на кредитных картах традиционно очень высоки, значительно превышая ставки по ипотеке.

Снятие наличных: Обычно эта операция не входит в льготный период и почти всегда сопровождается дополнительной комиссией (хотя некоторые банки делают исключения).

Дополнительные услуги:

Обратите внимание: Как привязать другой номер телефона к карте Сбер Банка?.

Внимательно изучайте условия подключения платных сервисов: СМС-уведомления, страховки и другие опции могут незаметно увеличивать стоимость обслуживания.🔥 Реальные преимущества и стратегия заработка

Использование «бесплатных» денег банка: Пока вы тратите средства банка в рамках льготного периода, ваши собственные деньги могут работать. Их можно разместить на сберегательном счете, вкладе или других финансовых инструментах. Например, если ваш среднемесячный оборот по карте составляет 100 000 рублей, то за год на процентах от вклада можно заработать дополнительно 15-18 тысяч рублей.

Кэшбэк: Это привычный бонус, который теперь есть и на дебетовых картах. В среднем, возврат 1-2% от трат может приносить до 12 000 рублей в год.

Специализированные категории: Многие банки предлагают повышенный кэшбэк в определенных категориях: кафе, АЗС, путешествия. Для автовладельцев отличным решением может стать карта «Drive» от Т-Банка, которая возвращает деньги не только за топливо, но и за сервис, запчасти, мойку, парковку и даже штрафы.

Таким образом, кредитная карта — это сложный, но мощный финансовый инструмент. Некоторые пользователи, например, заводят несколько карт под разные типы покупок для максимизации выгоды.

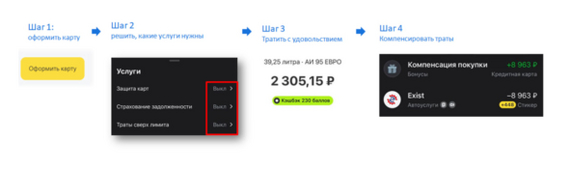

Карта T-Bank Drive: разбор на примере

Drive — это узкоспециализированный продукт для автовладельцев.

✓ 10% кэшбэк на заправках.

✓ 5% кэшбэк на услуги автосервисов.

✓ 1% кэшбэк на все остальные покупки.

❗ Важная особенность: переводы с карты на карту также засчитываются в льготный период. Подписка PRO (первые 2 месяца часто бесплатны по промоссылкам) расширяет лимиты до 100 000 рублей.

Чтобы получить максимальный кэшбэк, нужно выполнить условие по обороту в других категориях (например, 25 000 рублей). Но базовый 1% начисляется всегда.

Бонусные баллы начисляются с разным весом:

• На автосервисы и запчасти — 1 балл за 1 рубль.

• На АЗС — 1.5 балла за 1 рубль.

Баллы впоследствии можно конвертировать в деньги.

Пример расчета выгоды:

— Прочие расходы: ~70 000 руб./мес.

— Заправка двух авто: ~20 000 руб./мес.

— Оплата платных дорог (например, ЗСД): ~8 000 руб./мес.

— Прочие расходы на авто (ТО, страховка в пересчете на месяц): ~5 000 руб./мес.

Итоговая годовая выгода: кэшбэк ~45 000 руб. + проценты от размещения собственных средств (~15 000 руб.) = около 60 000 руб.

Дополнительные преимущества подписки PRO:

✓ Скидки на мобильную связь.

✓ Бесплатные переводы между картами.

Как видно из опыта, такая карта становится незаменимым помощником для автолюбителей. Некоторые пользователи предпочитают её даже премиальным картам класса Platinum.

А вы пользуетесь кредитными картами? Какие модели кажутся вам наиболее выгодными и почему? Делитесь опытом в комментариях!

--

Спасибо, что прочитали нашу статью❤

Подпишитесь, чтобы не пропустить новый выпуск!

[Мой] FinanceBank Кредитная карта T-bank длинный пост 6

[Мой] FinanceBank Кредитная карта T-bank длинный пост 6Больше интересных статей здесь: Банки.

Источник статьи: Как играючи заработать на кредитной карте?.