Современная жизнь тесно связана с банковскими услугами, что делает нас уязвимыми перед техническими сбоями и ошибками финансовых организаций. На форумах часто обсуждают проблемы с навязанными услугами, скрытыми комиссиями и внезапной блокировкой счетов. Казалось бы, любую проблему можно решить, обратившись в онлайн-поддержку, но на практике это не всегда работает.

Первый инцидент: неожиданный долг из ниоткуда

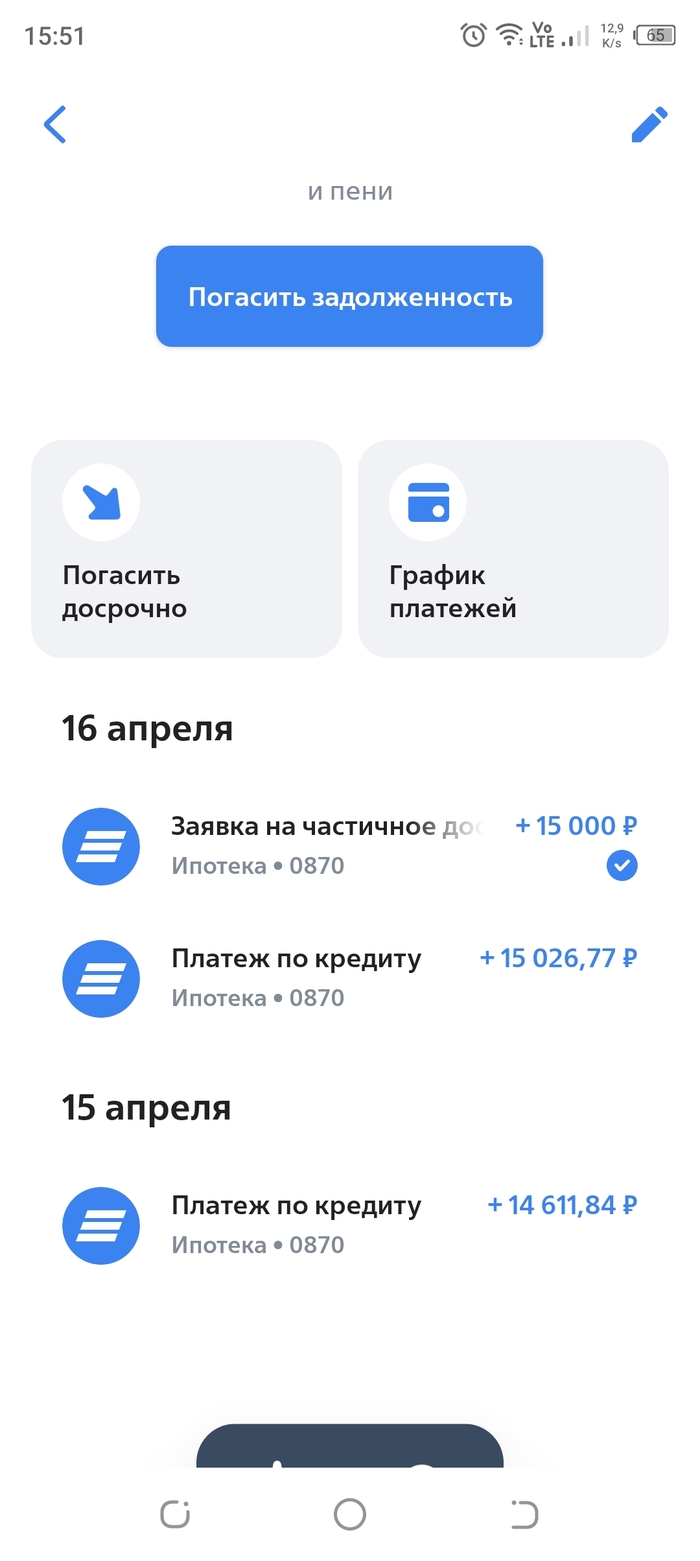

Я исправно платил ипотеку ВТБ на протяжении трёх лет, иногда внося дополнительные суммы для досрочного погашения. Процесс всегда был простым и понятным. Однако в феврале 2024 года произошёл первый сбой. Как обычно, 15 числа я перевёл необходимую сумму для ежемесячного платежа — 14 638,61 рубля. Но банк списал только 14 611,98 рубля, оставив небольшую сумму на счёте. Я решил подождать, и на следующее утро недостающие средства были списаны. Довольный, я внёс дополнительные 5 000 рублей с заявлением на частичное досрочное погашение. Заявку выполнили в тот же день, и я успокоился.

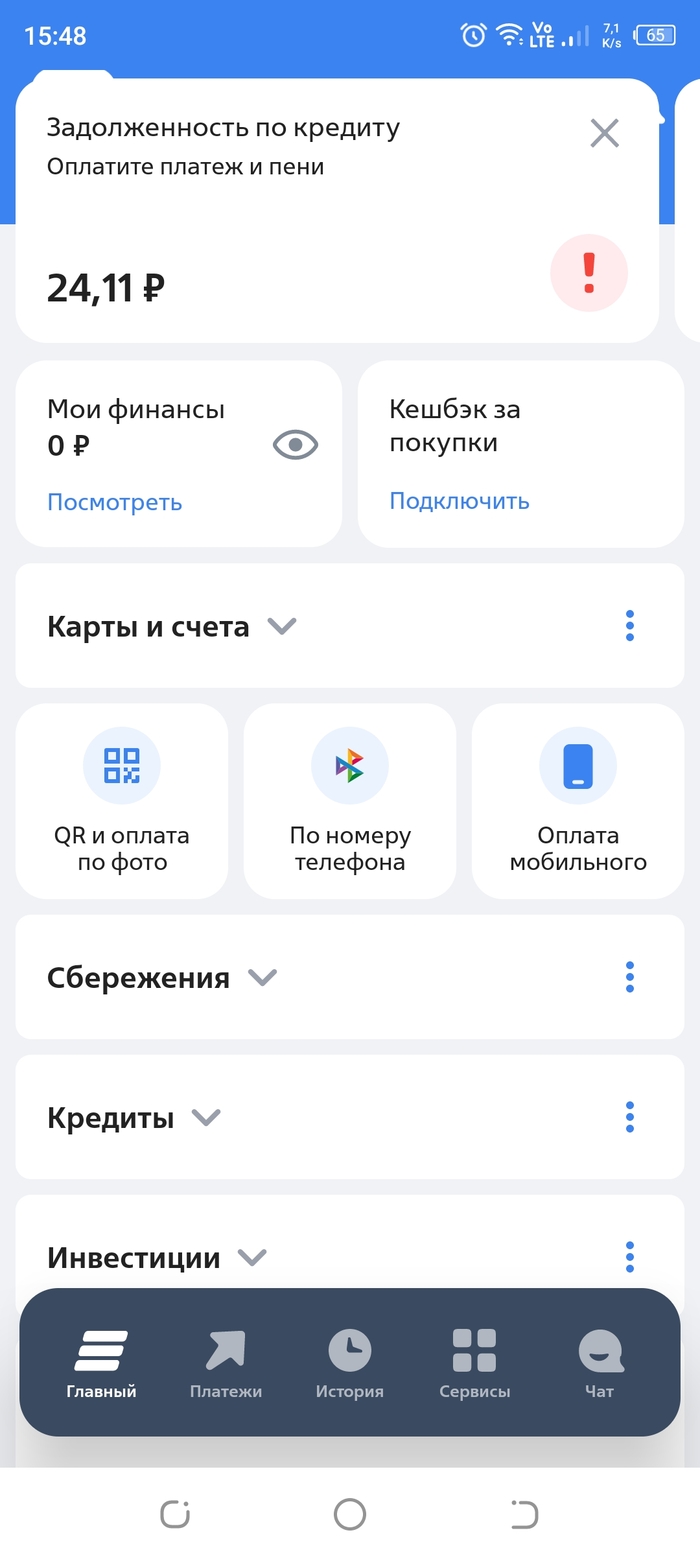

Каково же было моё удивление, когда 17 февраля я увидел задолженность в 26,63 рубля. В панике я сразу же погасил эту сумму, после чего долг обнулился. Изучив историю операций, я понял, что это была ошибка банковской системы — «фантазия» алгоритма, которая возникла без видимых причин. Я написал в поддержку, и к вечеру мне вернули деньги, сопроводив перевод подробными объяснениями и извинениями. Я вздохнул с облегчением и забыл об этом инциденте.

Вторая ошибка: история повторяется

Спустя два месяца, в апреле, ситуация повторилась. Платёж снова был списан не полностью, а на следующее утро банк дописал недостающую сумму. После этого я снова подал заявку на досрочное погашение и… снова увидел задолженность!

На этот раз общение с поддержкой оказалось более сложным. Мне потребовалось около 30 минут, чтобы объяснить оператору, что я не «олень» и что в моих расчётах нет ошибок. За 15 секунд с калькулятором я доказал, что сумма платежа должна быть нулевой. Оператор уверял, что досрочное погашение не влияет на обязательный платёж по основному долгу, и предложил внести 25 рублей. Обидно, что приходится доказывать очевидные вещи, словно объясняя арифметику на школьной доске. Я составил жалобу, и банк уведомил, что срок её рассмотрения продлён до 2 мая.

Чем опасны такие ошибки?

У меня, как и у многих, достаточно повседневных забот, чтобы ещё и разбираться в логике работы банковской системы. Опасность таких сбоев в том, что они могут привести к просрочкам, испортить кредитную историю и даже стать причиной судебных разбирательств. Приближается следующий платёж по ипотеке, и я снова опасаюсь дисбаланса. Я не хочу платить ни копейки из-за ошибок банка.

Что делать и как предотвратить повторение?

Главный вопрос: как клиенту защитить себя? Если ошибка повторяется, стоит ли каждый раз писать в поддержку, отслеживать исправления и тратить нервы? Возможно, пора принимать более серьёзные меры. Например, жаловаться в Центральный банк на незаконное начисление штрафов. Или обращаться в Роспотребнадзор. А если кредитная история уже испорчена, стоит ли идти в суд? Поделитесь своим опытом и мыслями — как эффективно решать такие проблемы и избегать их в будущем?

Этот длинный пост — не просто негатив, а попытка детально разобрать ситуацию, с которой может столкнуться любой заёмщик.

Больше интересных статей здесь: Банки.

Источник статьи: ВТБ сломался. Как починить и чтобы не повторялось?.