Давайте проанализируем результаты четвертого месяца моего финансового эксперимента по созданию капитала с использованием заемных средств. Суть стратегии заключается в том, чтобы брать деньги в долг под 0% и размещать их под высокий процент, получая прибыль на разнице.

Суть метода и текущие результаты

Я оформил несколько кредитных карт с длительным льготным (беспроцентным) периодом. Полученные с них средства я не трачу, а сразу перевожу на сберегательные счета в банках, которые предлагают повышенные проценты на остаток. Начав в сентябре с одной карты, сейчас я активно использую возможности пяти кредитных линий.

Каковы же итоги за январь?

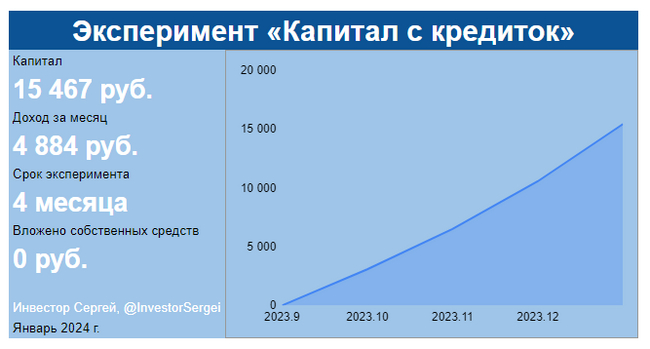

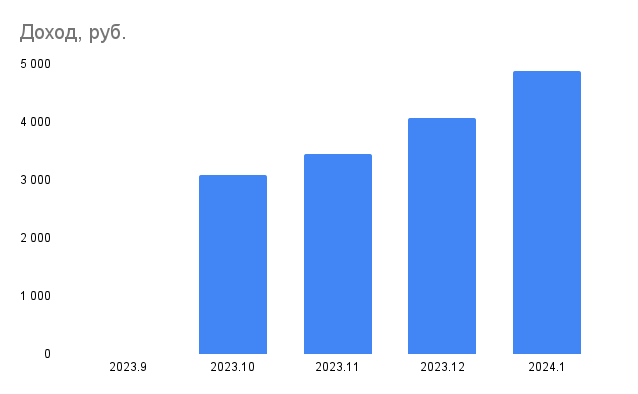

Конкретная прибыль: В январе я заработал около 4800 рублей. Общий доход за время эксперимента достиг 15 400 рублей. Рост ставок по вкладам позволил снова увеличить ежемесячный денежный поток.

Сила сложного процента: Эффект начинает набирать обороты. Полученная прибыль остается на счете и сама начинает приносить новый доход, что является ключевым элементом долгосрочного роста капитала.

Динамика роста: Самый показательный результат — мой ежемесячный доход от этой схемы вырос на 60% по сравнению с первым месяцем ее реализации.

Из чего складывается доход: два ключевых фактора

1️⃣ Общий объем заемных средств (кредитный лимит)

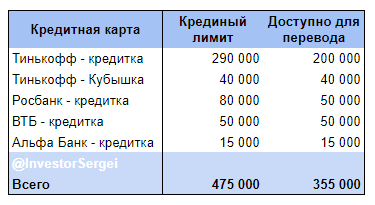

На сегодня в моем распоряжении 5 финансовых инструментов: 4 кредитные карты и дебетовая карта Тинькофф с функцией накопления «Кубишка». Это позволяет оперировать значительными суммами.

Общий лимит: 475 000 рублей.

Сумма к размещению: 355 000 рублей. Именно эти деньги я снимаю и перевожу на сберегательные счета для получения процентов.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Неснимаемый лимит: 120 000 рублей. Эти средства нельзя обналичить, но их можно использовать для оплаты покупок, что позволяет экономить собственные деньги и оставлять их в обороте.

Параллельно я веду другой эксперимент — «Капитал с кэшбэком и скидками», и он также показывает стабильные результаты.

Важно понимать, что эти цифры — результат работы одного человека. Некоторые энтузиасты подключают к схеме членов семьи, значительно увеличивая оборотный капитал, и оперируют суммами до 1 миллиона рублей.

2️⃣ Процентная ставка по сберегательному счету

Сейчас на рынке наступил очень благоприятный момент: банки предлагают ставки по накопительным счетам на уровне 15–16.5% годовых. Чтобы стратегия работала эффективно, критически важно выбрать счет с начислением процентов на ежедневный остаток и в банке с высоким лимитом на переводы через Систему быстрых платежей (СБП), чтобы избежать комиссий.

Важные условия и риски

Успех эксперимента целиком зависит от дисциплины. Длительность беспроцентного периода у разных карт варьируется. Просрочка возврата средств грозит огромными процентами, которые съедят всю прибыль. Я использую напоминания в календаре, чтобы никогда не пропускать даты платежей.

На данный момент эксперимент идет успешно и требует минимальных временных затрат на управление. Однако он напрямую привязан к макроэкономической ситуации. Если ключевые ставки ЦБ значительно снизятся, а вслед за ними упадет и доходность вкладов, рентабельность схемы может стать нулевой или отрицательной. В таком случае эксперимент придется свернуть. Пока таких предпосылок нет.

Я планирую продолжать и делиться результатами.

😉 Если вам интересна эта тема и вы решите попробовать, вы можете воспользоваться моей партнерской ссылкой (если таковая имеется для конкретного продукта). Это позволит нам обоим получить дополнительные бонусы от банка.

❓У вас остались вопросы о том, как грамотно пользоваться кредитной картой?

Больше интересных статей здесь: Банки.

Источник статьи: Ежемесячный заработок в эксперименте «Капитал с кредиток» вырос на 60%.