Эта статья простыми словами объясняет ключевые основы финансовой грамотности для частных лиц, помогая разобраться в мире финансовых услуг.

Теоретические основы и роль Центрального банка

Финансовая система начинается с Центрального банка России (Банка России). Это полностью государственная организация, которая контролирует всю банковскую деятельность в стране. Именно ЦБ выдает и отзывает лицензии у коммерческих банков, которые, в свою очередь, работают напрямую с людьми и компаниями. Одним из главных инструментов ЦБ является ключевая процентная ставка – минимальная ставка, по которой он кредитует коммерческие банки. Решения о ее размере принимаются на заседаниях Совета директоров Банка России, обычно 8 раз в год. Основная цель изменения ставки – контроль над инфляцией, которую ЦБ стремится удерживать на целевом уровне в 4%.

Как работают банки: депозиты и кредиты

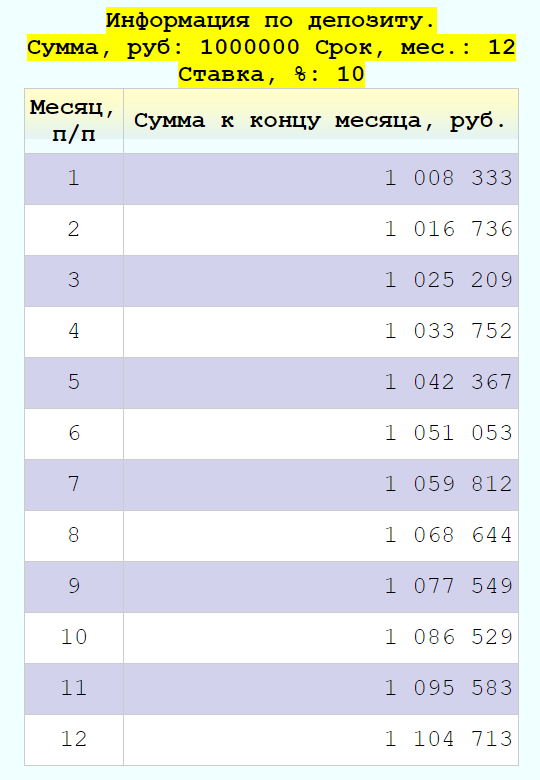

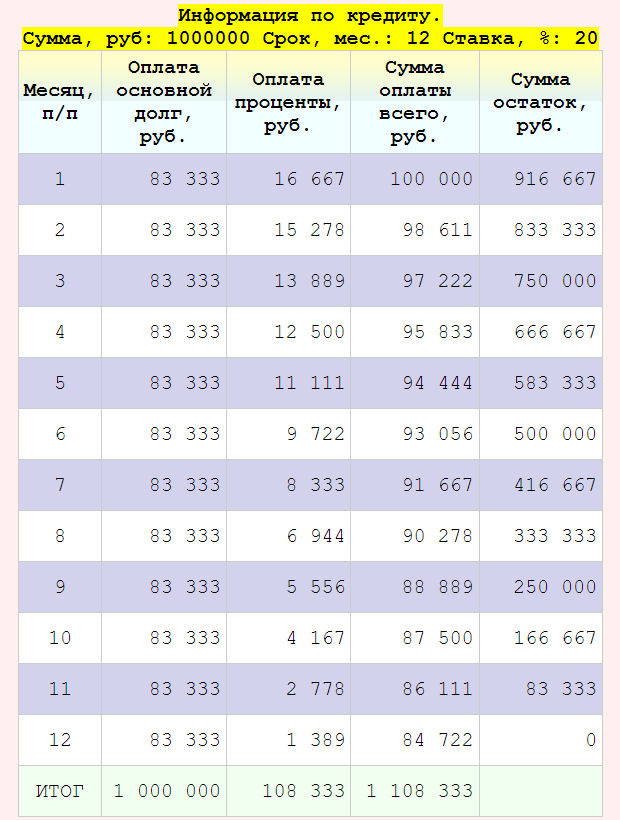

Основная коммерческая деятельность банков вращается вокруг денежного обращения, а именно – привлечения средств на депозиты и выдачи кредитов. Принцип работы можно пояснить на упрощенном примере: если один клиент (А) внес в банк 100 000 рублей под 10% годовых, а другой (Б) взял кредит на ту же сумму под 20%, то доход банка составит разницу в 10% (10 000 рублей). Из этой суммы вычитаются операционные расходы (зарплаты, налоги, страховки), и остается прибыль. На практике расчеты депозитов и кредитов ведутся по сложным схемам, но суть остается: банк зарабатывает на разнице между процентными ставками по вкладам и кредитам.

Депозиты: безопасное хранение сбережений

Депозит (банковский вклад) – это передача клиентом (физическим или юридическим лицом) денежных средств банку на хранение с начислением процентов, условия которых прописываются в договоре. Самый распространенный вариант – рублевый вклад, защищенный государственной Системой страхования вкладов (ССВ). Эта система гарантирует возврат средств вкладчику в случае отзыва лицензии у банка. Страховая сумма составляет до 1,4 млн рублей на одного вкладчика в одном банке. Если счета открыты в разных банках, каждый из них страхуется отдельно.

Условия вкладов могут сильно различаться: срок (от месяца до нескольких лет), порядок выплаты процентов (ежемесячно или в конце срока), возможность пополнения или частичного снятия. Важный нюанс: при досрочном закрытии вклада клиент, как правило, теряет значительную часть начисленных процентов. Поэтому внимательное изучение договора перед подписанием – обязательное правило.

Процентная ставка по депозитам обычно немного ниже ключевой ставки ЦБ, но в периоды, когда банкам急需 привлечь средства, она может быть и выше.

Кредиты: заемные средства и их стоимость

Кредитование – это процесс предоставления банком денежных средств заемщику (физическому или юридическому лицу) во временное пользование за плату в виде процентов. Для частных лиц типичные условия включают срок кредита (в месяцах или годах), ежемесячный платеж, состоящий из части основного долга и процентов. Как и с вкладами, возможность досрочного погашения и связанные с ним штрафы определяются договором, который необходимо изучать крайне внимательно.

Ставка по кредитам обычно превышает ключевую ставку ЦБ. Исключением могут быть льготные программы, например, ипотека или автокредиты, частично субсидируемые государством.

Обратите внимание: Финансовая грамотность: как не потерять все деньги, когда рубль падает по любому поводу.

Также стоит помнить о возможности получения налогового вычета при покупке жилья.Микрофинансовые организации (МФО): высокий риск и огромные проценты

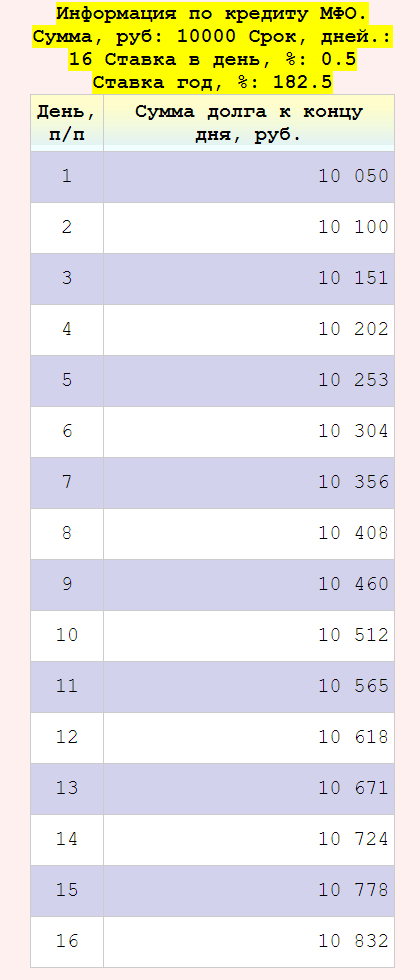

Микрофинансовые организации (МФО) – это небольшие коммерческие структуры, выдающие займы. Они делятся на два типа: МФК (могут привлекать средства инвесторов) и МКК (только выдают займы). Главная опасность МФО – чрезвычайно высокие процентные ставки. До недавнего времени они могли достигать 1% в день (365% годовых). С июля 2023 года введено ограничение – не более 0.8% в день (до 292% годовых), но даже эти цифры колоссальны по сравнению с банковскими ставками.

Кредиты в МФО обычно характеризуются небольшими суммами (до 50 тыс. рублей) и очень короткими сроками (от 16 до 60 дней). Психологически ставка в 0.5% в день может казаться незначительной, но в пересчете на год она превращается в 182.5%. Это часто приводит к долговой ловушке: заемщик берет новые микрозаймы, чтобы погасить старые, и теряет огромные суммы. Несмотря на легальный статус и наличие лицензии ЦБ, репутация у МФО, мягко говоря, спорная. Они часто становятся объектом критики и обсуждения на государственном уровне.

Будущее МФО в России: мнение власти

Вопрос о полной ликвидации МФО периодически поднимается в обществе. На прямой линии 14 декабря 2023 года Владимиру Путину задали вопрос: «Когда микрофинансовые организации будут ликвидированы?». В ответе прозвучало, что, хотя в их работе много проблем, они занимают свою нишу и помогают многим людям. Было отмечено, что при злоупотреблениях МФО необходимо «образумить» и усилить контроль со стороны финансовых властей. Таким образом, полного запрета в ближайшее время не ожидается, но регулирование, вероятно, ужесточится.

Что делать в сложной финансовой ситуации?

Попасть в финансовую яму может каждый: потеря работы, неверный расчет при взятии кредита. Главное – не паниковать. Необходимо успокоиться и трезво оценить ситуацию, рассмотрев все возможные варианты, как шахматист. Стоит обратиться за консультацией к финансовым специалистам, в специализированные компании или к более опытным друзьям и родственникам. Помните, что миллионы людей сталкивались и успешно решали подобные проблемы.

Желаем вам финансовой устойчивости и успехов!

Первоисточник: https://wpvi.ru/pages/kb/002/

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

[мин]Финансовая грамотностьФинансыБанкротствоДепозитыКредитбанкМикрофинансовые организацииЦБ РФДолгДлинная история 7Больше интересных статей здесь: Банки.

Источник статьи: Финансовая грамотность для новичков.