Автор: Сергей Гордейко,

главный эксперт компании ООО «РУСИПОТЕКА»,

разработчик ипотечной платформы ipoteka.global

Ипотечная телеграмма № 106. Ипотечная летопись. Июль 2022

От слова к слову

Латинское изречение

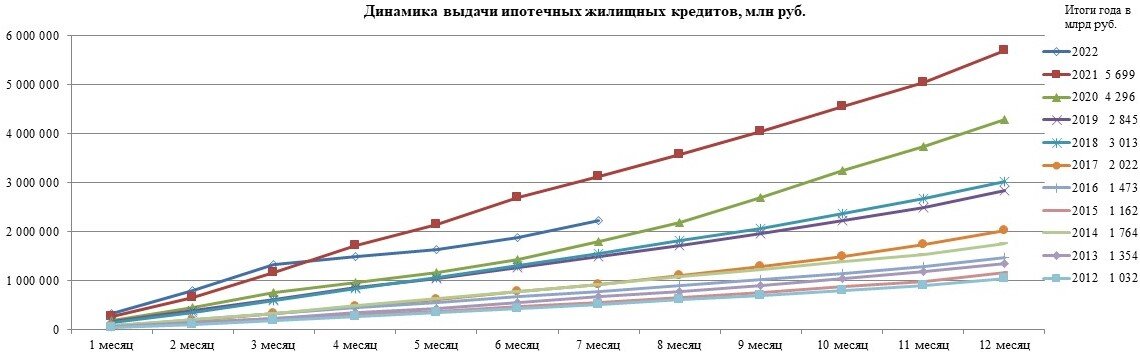

В июле 2022 года рынок ипотеки показал рекордный рост: сумма выданных кредитов достигла 341,6 млрд рублей, что на 35% больше, чем в июне. Однако, несмотря на этот скачок, общий объем кредитования за семь месяцев по-прежнему отстает от прошлогодних показателей почти на 30%. При этом ставки по кредитам практически вернулись к уровню начала года. Парадокс ситуации заключается в том, что, несмотря на беспрецедентную государственную поддержку, льготные программы демонстрируют крайне незначительную отдачу и занимают мизерную долю в общем объеме выдачи.

Параграф первый: Рекорд июля и структура рынка

Факты июля: было выдано 91 591 кредит на общую сумму 341,58 млрд рублей. Это на 40% больше по количеству и на 35% больше по сумме, чем в предыдущем месяце. Из них 26 599 кредитов (29% от общего количества) были направлены на покупку новостроек, что составило 157,8 млрд рублей (46,2% от общей суммы). Интересно, что доля первичного рынка снизилась, а рост был обеспечен за счет кредитования вторичного жилья. Кредитный портфель увеличился на 1,4%. Средневзвешенная ставка по всем выданным кредитам составила 6,67%, а по новостройкам достигла рекордно низкого уровня в 3,73%.

Обратите внимание: Какими салатами можно удивить на праздничном банкете. Делюсь личным опытом..

Параграф второй и третий: Стабильность размера кредита и динамика рынка

Средний размер ипотечного кредита остался стабильным и составил 3,7 млн рублей. Анализ помесячной динамики объемов выдачи позволяет прогнозировать, что годовой объем кредитования может приблизиться к 5 трлн рублей. Даже если итоговый результат окажется на 15% ниже прошлогоднего, такой показатель в текущих условиях можно считать весьма успешным.

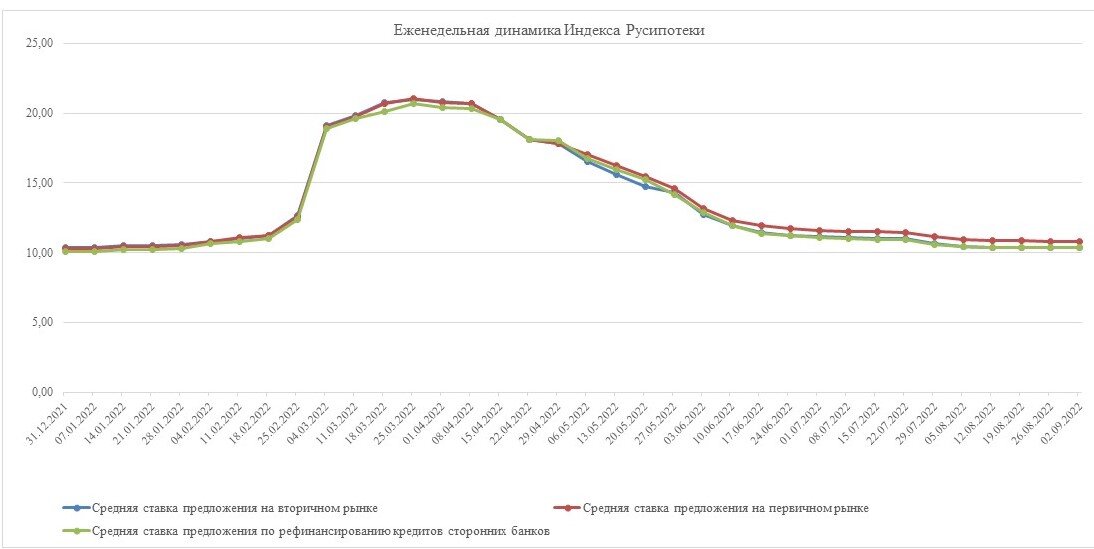

Параграф четвертый: Ставки предложения замерли

Ставки, предлагаемые банками, практически вернулись к уровню конца 2021 года и вступили в фазу стагнации. Возникает закономерный вопрос: почему рост ставок остановился?

Параграф пятый: Низкая эффективность льготных программ

Рассмотрим реальный вклад государственных льготных программ (семейная, для новостроек, дальневосточная) в решение жилищных проблем граждан. В июле с их помощью кредиты получили всего 1730 человек. Это составляет лишь 1,89% от общей выдачи и 6,5% от кредитов на новостройки. Эти цифры опровергают распространенные заявления о том, что льготная ипотека занимает почти половину рынка. С апреля ее доля неуклонно снижается.

Особого внимания заслуживает рекордно низкая средняя ставка по новостройкам (3,73%) при рыночных предложениях около 11%. По льготным программам ставка еще ниже — 3,34%, но их доля ничтожна. Секрет низких ставок на первичном рынке прост: значительную часть ставки субсидируют сами застройщики, предлагая условия даже выгоднее государственных. Это ставит под сомнение эффективность сосуществования двух систем субсидирования — государственной и корпоративной. Они, по сути, конкурируют друг с другом.

Складывается устойчивое впечатление, что льготные программы не оправдывают возложенных на них ожиданий и не оказывают существенного влияния на рынок. В связи с этим возникает резонное предложение: программу льготной ипотеки на новостройки, не дающую ожидаемого эффекта, можно закрывать.

#ипотека #кредиты #аналитика #банки #финансы

Больше интересных статей здесь: Банки.

Источник статьи: Сергей Гордейко: Льготная ипотека не дает ожидаемого эффекта, ее можно закрывать.