Рефинансирование ипотеки — это действенный финансовый инструмент, который позволяет заемщикам снизить кредитную нагрузку за счет переоформления жилищного займа на более выгодных условиях. Рассмотрим реальный пример: в 2019 году была приобретена квартира стоимостью 2 780 000 рублей с первоначальным взносом чуть более 500 000 рублей. Ипотека была оформлена на сумму 2 175 000 рублей под 9,5% годовых сроком на 15 лет с ежемесячным платежом в 23 000 рублей. Благодаря двум досрочным погашениям за два года платеж удалось снизить до 17 000 рублей. В 2021 году было проведено рефинансирование с использованием государственной программы (семейная ипотека), что позволило сократить срок кредита до 11 лет, а ежемесячный платеж — до 14 000 рублей.

Преимущества и недостатки перекредитования

Прежде чем принять решение о рефинансировании, важно взвесить все его сильные и слабые стороны.

К основным преимуществам можно отнести:

- Снижение финансовой нагрузки. Это ключевая цель, которая достигается за счет уменьшения процентной ставки или ежемесячного платежа.

- Упрощение управления кредитом. Консолидация нескольких платежей в один с фиксированной датой помогает избежать просрочек и путаницы.

- Возможность получить дополнительные средства. Некоторые банки предлагают увеличить сумму кредита сверх остатка долга, предоставив заемщику свободные деньги на личные нужды.

Обратите внимание: Какой должна быть выгодная дебетовая карта: 5 главных качеств.

- Дополнительные выгоды от смены банка. Это может быть территориальная доступность отделений или специальные условия для зарплатных клиентов.

Однако у рефинансирования есть и свои недостатки:

- Экономический эффект может быть незначительным, особенно если разница в ставках небольшая.

- Процесс требует времени и сил на сбор документов, подачу заявки и ожидание решения банка.

- Существуют дополнительные издержки, такие как возможные комиссии за рассмотрение заявки или оценку недвижимости.

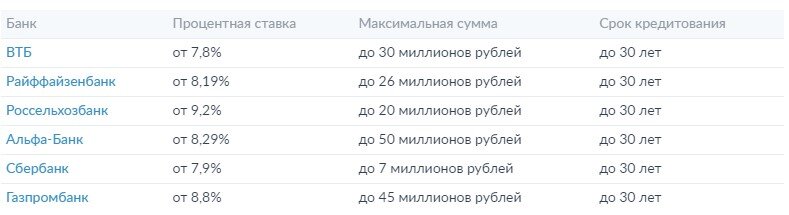

Лучшие предложения по рефинансированию ипотеки в 2022 году

ВАЖНО! В 2022 году на финансовом рынке действует множество государственных программ поддержки (например, семейная ипотека, льготная ипотека для IT-специалистов). Участие в них позволяет получить ставку по рефинансированию значительно ниже среднерыночных значений. При выборе банка стоит обращать внимание не только на базовые ставки, но и на специальные акции, условия для определенных категорий заемщиков и наличие скрытых комиссий.

Как оформить рефинансирование ипотеки в 2022 году: пошаговая инструкция

Если вы нашли подходящую программу, для подачи заявки на рефинансирование обычно доступны три основных способа:

- Личный визит в отделение банка. Позволяет получить детальную консультацию и сразу передать документы.

- Телефонный звонок в контакт-центр. Удобен для первичного обсуждения условий.

- Онлайн-заявка на сайте банка. Самый быстрый и современный способ начать процесс.

Срок рассмотрения правильно оформленной заявки в среднем составляет от 3 до 7 рабочих дней. В случае одобрения, новый банк перечисляет средства для погашения вашего старого кредита напрямую первоначальному кредитору.

Какие документы потребуются?

Базовый пакет документов включает:

- Паспорт гражданина РФ.

- Справку о доходах с места работы (большинство банков требуют подтверждение стажа от 3 месяцев на последнем месте).

- Документы по текущей ипотеке (кредитный договор, выписка об остатке долга).

- Документы на объект недвижимости.

Ключевым требованием для одобрения является положительная кредитная история. Банки с высокой репутацией, как правило, отказывают клиентам с просрочками или другими негативными отметками в кредитном досье.

#ипотечный кредит #ипотека #рефинансирование #рефинансирование ипотеки #рефинансирование кредита #рефинансирование кредитов #банк #квартира #ставка по ипотеке

Больше интересных статей здесь: Банки.

Источник статьи: Рефинансирование ипотеки в 2022 году. Какой банк лучше выбрать.