Как меньше переплачивать по кредитам: стратегия рефинансирования

Я — настоящий эксперт в вопросах рефинансирования. Мой путь начался в 2015 году с одного кредита, который я впоследствии рефинансировала дважды, и с тех пор я помогаю с этим родным, друзьям, а теперь и вам. Моя цель — показать, как можно ослабить кредитную удавку и платить банкам меньше.

Введение: Кредиты — не приговор, а инструмент

Советы по накоплению и экономии популярны, но жизнь часто диктует свои правила, и кредиты становятся способом получить желаемое сейчас. Я, считая себя финансово грамотным человеком, долго выбирала между накоплением на машину и кредитом. В итоге, в декабре 2013 года я взяла первый в жизни автокредит по госпрограмме со ставкой около 10%. Через полгода курс доллара взлетел, и цены на новые авто выросли на 60%. Мое решение оказалось верным, и этот опыт во многом сформировал мой подход к финансам. Тот кредит я погасила досрочно, а его низкая ставка делала рефинансирование бессмысленным.

Но настоящим испытанием и школой стал потребительский кредит на 1.2 млн рублей, взятый в 2015 году для доплаты за квартиру. Срок — 7 лет, ставка — 18.5%, ежемесячный платеж 25 574 рубля, а итоговая переплата приближалась к миллиону. Именно с ним я и стала «мастером рефинансирования». Спустя три года и несколько успешных операций я готова поделиться опытом, чтобы вы избежали моих ошибок и сэкономили свои деньги.

#Рефинансирование — это оформление нового кредита на более выгодных условиях для погашения одного или нескольких старых. Цель — снизить ежемесячный платеж или общую переплату.

Моя история: от шока к экономии

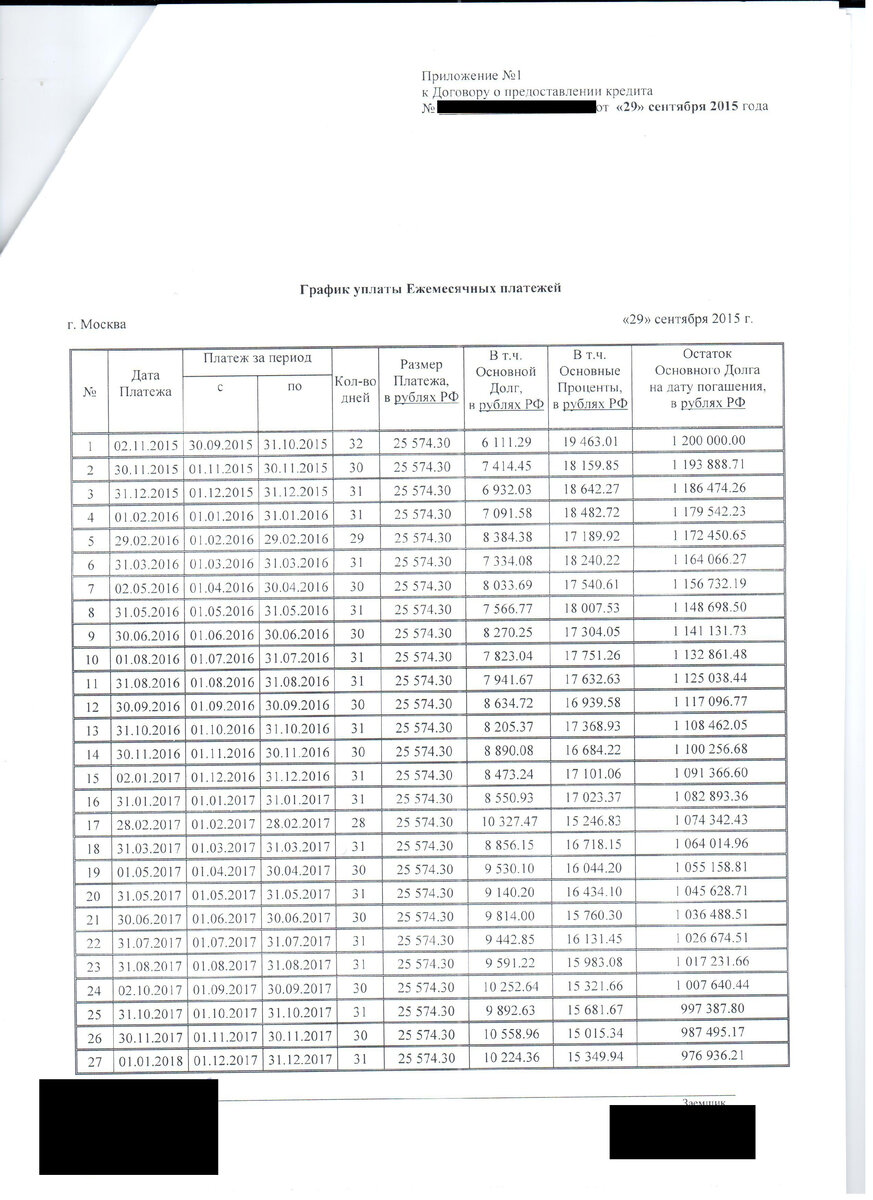

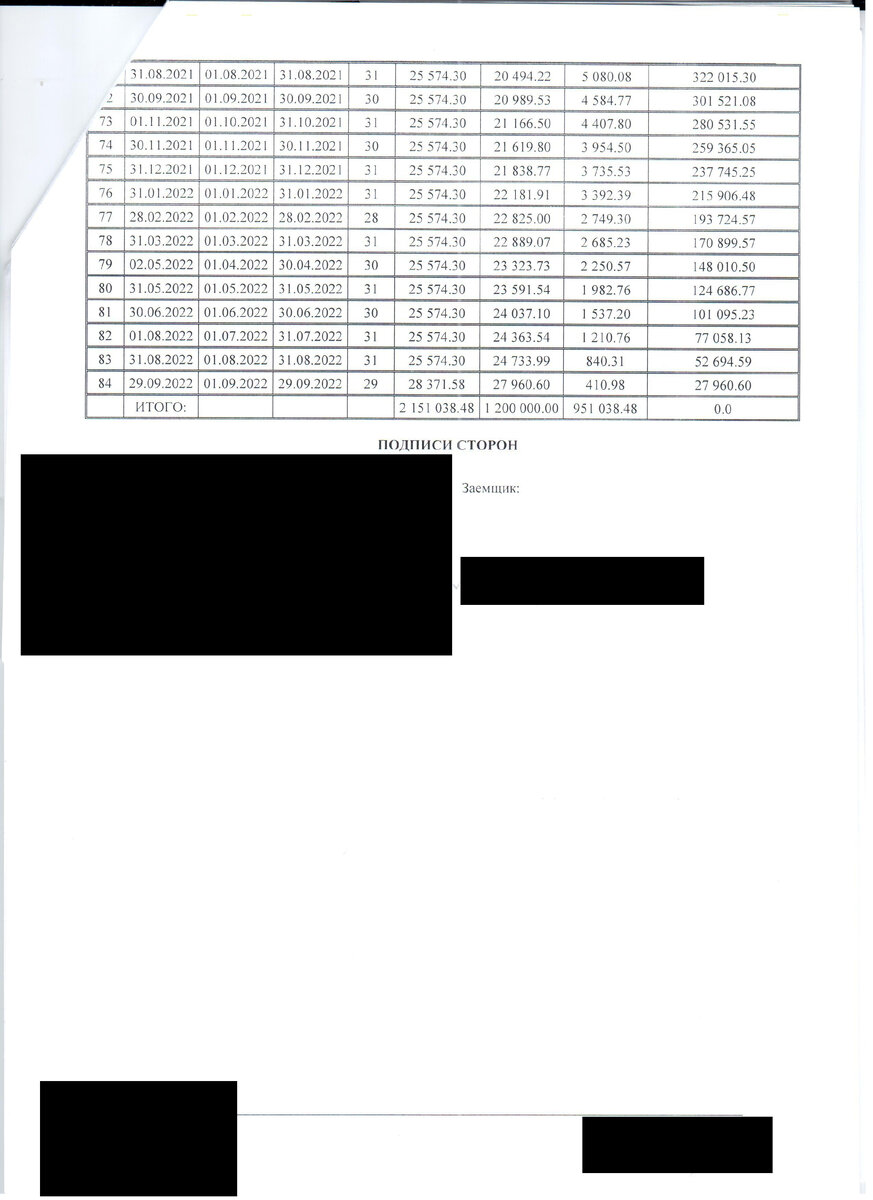

В сентябре 2015 года мне срочно понадобились 1.2 млн рублей. Я оформила потребительский кредит на 7 лет под 18.5% годовых. График платежей пугал: почти миллион рублей уходило бы банку в виде процентов.

График платежей по первому кредиту (первая страница)

График платежей по первому кредиту (первая страница) График платежей по первому кредиту (последняя страница)

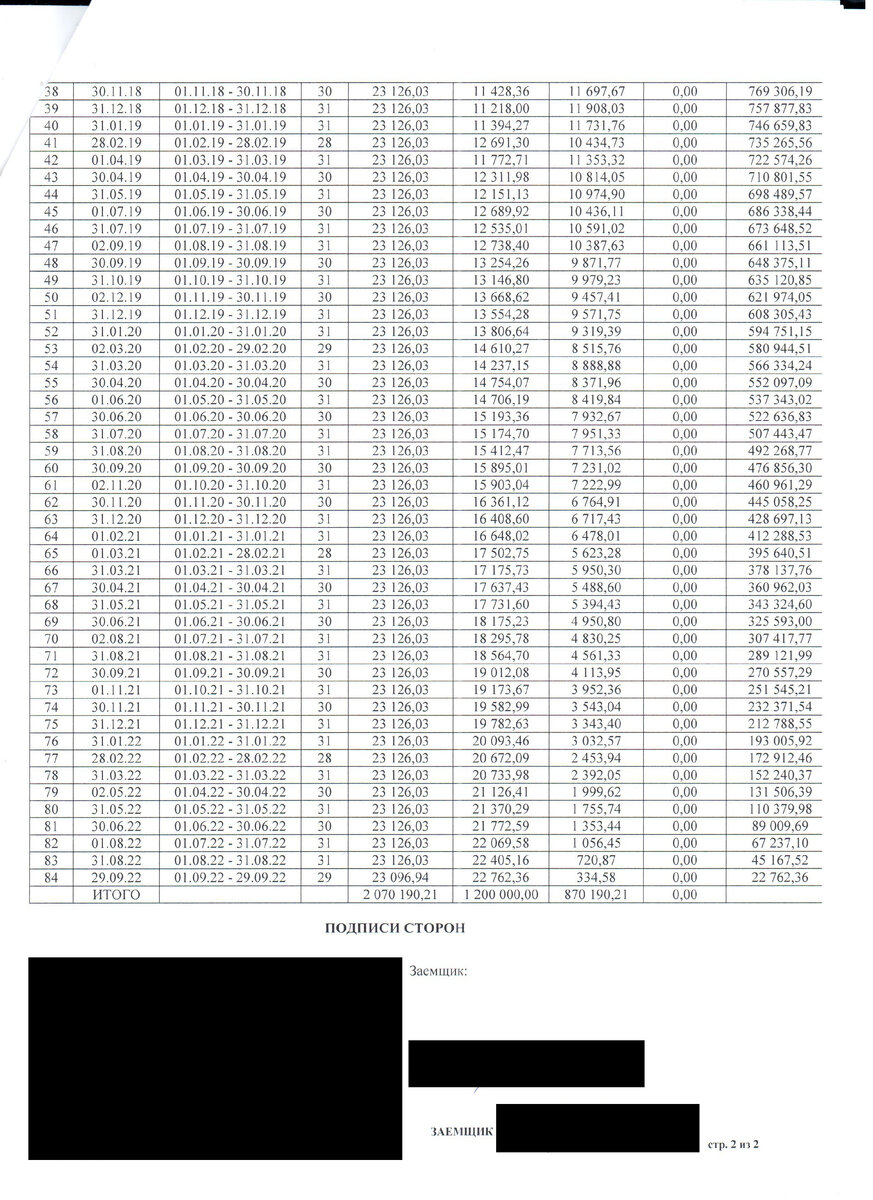

График платежей по первому кредиту (последняя страница)Ситуация в стране постепенно стабилизировалась, ключевая ставка ЦБ падала, а с ней и проценты по кредитам. Мы с мужем начали гасить кредит досрочно, направляя больше денег в тело долга. Первое рефинансирование я провела в декабре 2016 года. К тому моменту нам уже удалось сократить потенциальную переплату на 80 тысяч рублей (8.5%).

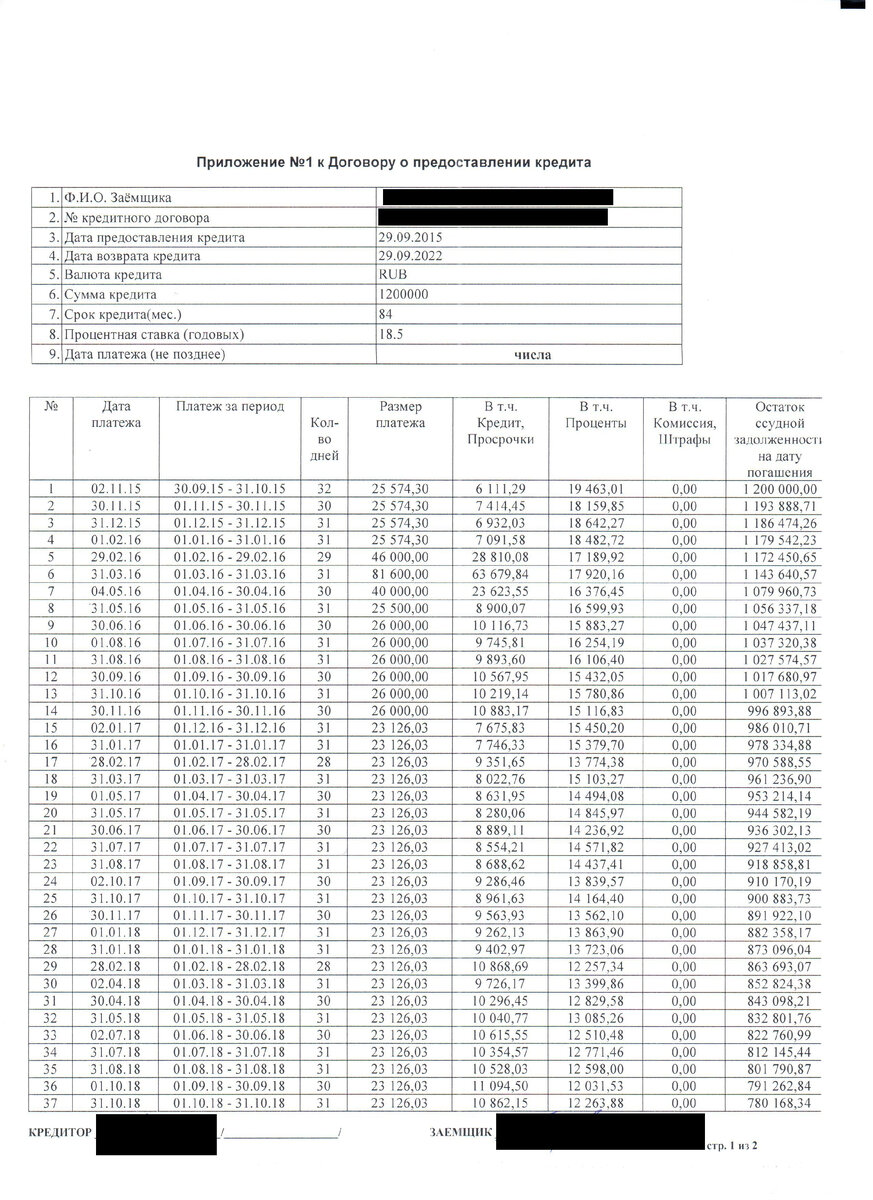

График платежей перед первым рефинансированием (первая страница)

График платежей перед первым рефинансированием (первая страница) График платежей перед первым рефинансированием (последняя страница)

График платежей перед первым рефинансированием (последняя страница)Основы рефинансирования: что нужно знать

Рефинансирование — это не отдельный продукт, а цель получения нового кредита. Даже обычный потребительский кредит, взятый для закрытия старых долгов, можно считать рефинансированием.

Банки организуют процесс по-разному: одни выдают деньги под высокий процент, а снижают его после подтверждения закрытия старых кредитов, другие отслеживают это через кредитную историю, третьи сразу предлагают низкую ставку. Деньги обычно переводят напрямую на счета старых кредиторов.

Для оформления «Рефинансирования» обычно требуются:

- Паспорт

- Действующие кредитные договоры

- Реквизиты для погашения старых кредитов

- Подтверждение дохода (2-НДФЛ или аналоги)

- Трудовая книжка или справка с работы

Список может меняться в зависимости от банка. Некоторые учреждения, если вы не берете дополнительных средств, ограничиваются первыми тремя пунктами.

Стандартные требования банков к рефинансируемым кредитам:

- Кредит выплачивается без просрочек минимум 6 месяцев.

- До окончания срока кредита остается более 3 месяцев.

- Отсутствуют текущие просрочки и задолженности.

Важный нюанс: рефинансировать нужно хотя бы один кредит другого банка. Свои долги банки перекредитовывают неохотно, хотя в периоды падения ставок делали это активно, чтобы удержать клиентов.

Что выбрать: потребительский кредит или рефинансирование?

Казалось бы, проще оформить потребительский кредит, особенно если ставки одинаковые. Но здесь есть подводный камень — кредитная нагрузка. Банки редко одобряют кредит, если ваши ежемесячные платежи по всем обязательствам превышают 50% от дохода.

Пример: Ваш чистый доход — 60 000 руб., текущие платежи по кредитам — 20 000 руб. Вы хотите взять новый кредит, чтобы снизить платеж до 15 000 руб. Банк, не зная ваших планов, при расчете нагрузки сложит новый платеж (15 000 руб.) с текущими (20 000 руб.). Получится 35 000 руб., что составляет 58% от дохода. Высока вероятность отказа.

При оформлении рефинансирования банк исключает из расчета платежи по закрываемым кредитам, поэтому шансы на одобрение выше.

Банк оценивает вашу платежеспособность по анкете и кредитной истории. Из дохода могут вычесть средние расходы на ЖКХ, аренду, содержание автомобиля. Если у супруга нет дохода (например, в декрете), допустимая нагрузка может снизиться до 30% от вашего дохода. Это общие правила, но каждый банк трактует их по-своему.

Математика выгоды: цифры говорят сами

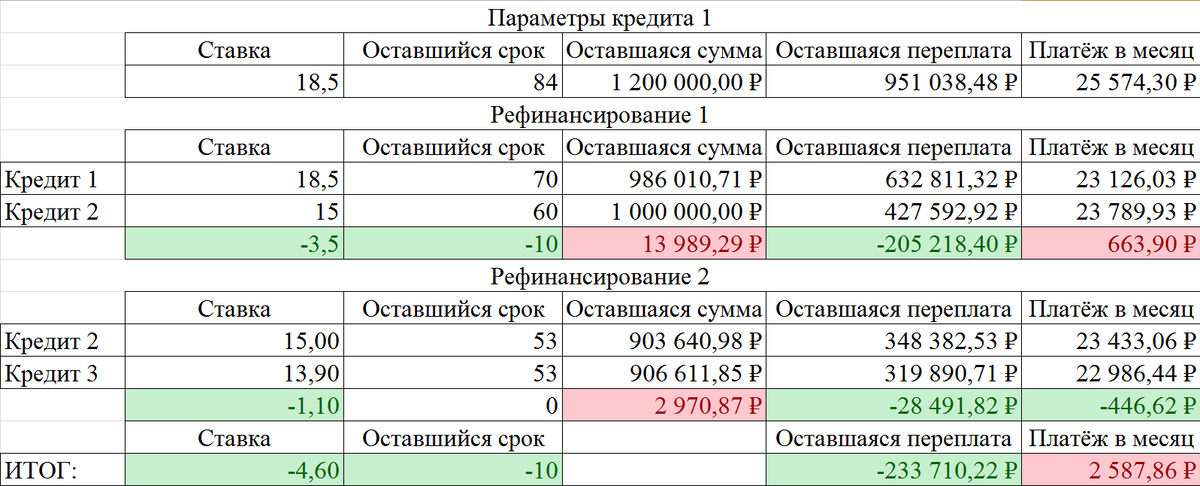

Я рефинансировалась дважды. Второй раз я в первую очередь хотела сменить банк на более удобный и получить кредитные каникулы, поэтому не меняла срок, а гасила старый кредит с учетом начисленных процентов.

Кредитные расчеты

Кредитные расчетыМои расчеты показали реальную выгоду: процентная ставка снизилась на 4.6 пункта, срок кредита сократился на 10 месяцев, общая переплата уменьшилась на 233 000 рублей, а ежемесячный платеж — на 2587 рублей.

Когда наступает идеальный момент для рефинансирования?

В обычных условиях банки предлагают ставки «от 10.9%», но реальный процент для каждого клиента определяется индивидуально и может доходить до 23.9%. Идти в банк, не зная своей итоговой ставки, — игра в лотерею.

Ловить нужно акции. Банки проводят их в периоды низкого спроса (весна, начало осени) или по праздникам. Суть акций — фиксированная сниженная ставка. Например: «При сумме от 500 тыс. до 3 млн — ставка 11.9%». Вот тогда и нужно собирать документы и бежать рефинансировать свои дорогие кредиты.

Проблема №1: Неквалифицированные сотрудники банка

Одна из главных проблем — менеджеры, которые плохо знают продукты своего банка. Они медленно работают с данными, не в курсе текущих акций и будут пытаться оформить вам стандартный кредит с плавающей ставкой. Встреча с таким специалистом грозит потерей времени и, вероятно, отказом.

Пример из жизни: Мы с другом решили рефинансироваться в одном банке. Я пошел в одно отделение, он — в другое. Мне понадобился только паспорт и данные старого кредита. Через 20 минут заявка была подана, на следующий день — одобрена, а через 10 минут после подписания договора деньги ушли на погашение. Весь процесс занял около часа за два дня.

Другу не повезло: с него потребовали полный пакет документов, он провел в отделении 3 часа, а через три дня ему одобрили в два раза меньшую сумму под более высокий процент. Менеджер оформил не рефинансирование по акции, а обычный потребительский кредит.

Что делать? Если вы уверены в своих знаниях — четко говорите сотруднику, какой продукт на каких условиях вы хотите. Если нет — вежливо попросите позвать старшего менеджера или, сославшись на дела, уйдите в другое отделение.

Проблема №2: Навязанная страховка

Страхование жизни и здоровья заемщика — больная тема. Банки объясняют его необходимостью снижения рисков, но на деле это дополнительный доход. Воспользоваться такой страховкой крайне сложно. До 80% ее стоимости может составлять комиссия банка, что объясняет рвение менеджеров.

Страховку могут включить в ежемесячный платеж или добавить к сумме кредита, списав сразу. Если страховка привязана к сроку кредита, при досрочном погашении можно вернуть часть средств.

Я делю политику банков на добросовестную и недобросовестную. Добросовестная — когда банк честно предлагает: нужную сумму со страховкой или меньшую сумму без нее. Недобросовестная — когда страховку пытаются впарить скрыто.

Личный опыт: В 2016 году один банк предлагал сниженную ставку по онлайн-заявке. Менеджер по телефону назвала ежемесячный платеж на 2-3 тыс. рублей больше, чем в моем расчете. Оказалось, она «по умолчанию» добавила страховку. После моего отказа сумма уменьшилась незначительно. В ответ на мои претензии менеджер нагрубила. К счастью, перезвонила ее коллега, все грамотно пересчитала и оформила заявку без навязывания услуг.

Обратите внимание: Рассказываем, почему сейчас самое время оформить кредитную карту Райффайзенбанка.

Немного истории: период «охлаждения»

С 1 июня 2016 года у заемщиков появилось право в течение 5 рабочих дней (позже срок увеличили до 14 календарных дней) отказаться от навязанных страховок и вернуть деньги. Это правило («период охлаждения») действовало для договоров между физическими и юридическими лицами.

Банки быстро нашли лазейку: они стали заключать договоры коллективного страхования (юридическое лицо + юридическое лицо), а клиентов подключали к ним. На такие договоры период охлаждения не распространялся. Теперь же банки чаще честно пишут в договоре повышенную ставку при отказе от страхования.

Реальные случаи из жизни

Случай с дядей Колей: Ему банк сам предложил рефинансирование под выгодный процент как зарплатному клиенту. В отделении ему начали навязывать страховку на 100 тыс. рублей (20% от суммы кредита!). Несмотря на отказ, менеджер подготовила документы со страховкой. Дядя Коля подписал только кредитный договор (где не было условий о страховке), а от страховки отказался. Начался скандал с угрозами. В итоге, под давлением, он подписал и страховку. Банк перевел 500 тыс., но в кредит было взято 600 тыс.

В договоре страхования был пункт, по которому дядя Коля не мог воспользоваться страховкой ни при каких обстоятельствах. Мы написали подробную жалобу с указанием на служебный подлог и мошенничество. Через 8 дней банк вернул 100 тыс. рублей с извинениями.

Случай с другом Мишей: Ему срочно нужны были 1.5 млн рублей. Банк одобрил сумму, но «в нагрузку» — страховку за 170 тыс. рублей. Миша стал торговаться. В течение нескольких дней по телефону менеджер снижала цену страховки: со 170 тыс. до 70 тыс., а потом до 50 тыс. Миша сказал, что другой банк одобрил кредит без страховки, и предложил оформить сделку на тех же условиях. Через 15 минут ему перезвонили и пригласили в банк — уже без страховки. Его упрямство сэкономило 170 тыс. сразу и еще 65 тыс. в виде процентов.

Как обстоят дела сегодня?

Сейчас банки используют более прозрачные, но жесткие схемы. Например, один крупный банк предлагает три варианта:

- Ставка от 10.9% + страховка (~10% от суммы).

- Ставка от 12.5% + годовой страховой пакет за 30 тыс. руб.

- Без страхования. Ставка от 17.9%.

Платежи по первым двум вариантам почти одинаковы. Страховка оформляется отдельным договором с «периодом охлаждения», но если от нее отказаться в течение месяца, ставка по кредиту автоматически повышается до 17.9%.

Другой банк предлагает ставку 9.9% со страховкой 2% годовых от суммы кредита (на 1 млн на 5 лет — 100 тыс. руб. страховки) или 13.4% без страховки. Условия честные, но не всегда выгодные.

P.S. Удачный опыт и итоговые советы

Нам удалось рефинансироваться в третий раз под 10.9% без лишних условий благодаря акции «Зеленый день». Почти все оформили онлайн, в отделении только проверили паспорт. Если вы — зарплатный клиент и банк вам доверяет, весь процесс может пройти дистанционно.

Итоговые советы от «мастера рефинансирования»:

- Все перепроверяйте. Сверяйте сумму, срок, ставку и платеж в кредитном калькуляторе до подписания.

- Внимательно читайте договор. Всегда. Каждый пункт.

- Сохраняйте спокойствие. На вас могут давить. Если чувствуете, что закипаете — сделайте паузу, выйдите, оформите онлайн.

- Боритесь за свои права. При явных нарушениях фиксируйте все на диктофон или камеру. Шанс есть всегда.

- Торгуйтесь. Если страховка неизбежна, попробуйте снизить ее стоимость. Банку важен сам факт выдачи кредита.

- Изучайте условия страховки. Особенно раздел об исключениях, чтобы она вообще могла сработать.

- Берите справку о закрытии кредита. Всегда. Даже если банк говорит, что не нужно. Это ваш документ.

#центробанк #процентная ставка #кредитный калькулятор #погашение кредита #закрытие кредита #взять кредит #одобрение кредита

Больше интересных статей здесь: Банки.

Источник статьи: Рефинансируйся сейчас!.